°°°°2°Ęīūįł:

°°°°(1)ĺé÷∆Ė|‹õĻ§ėI(y®®)Ļęňĺ2007ńÍ12‘¬12»’ŔŹŔIľ◊≤ńŃŌŌŗÍP(gu®°n)ĶńēĢ(hu®¨)”č(j®¨)∑÷šõ

°°°°ĹŤ£ļ‘≠≤ńŃŌ 766.95

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~) 128.55

°°°°ŔJ£ļ„y––īśŅÓ 895.5

°°°°(2)”č(j®¨)ň„Ė|‹õĻ§ėI(y®®)Ļęňĺ2007ńÍ12‘¬31»’ľ◊≤ńŃŌ”č(j®¨)ŐŠĶńīśōõĶÝÉr(ji®§)ú (zh®≥n)āš�����£¨≤Ęĺé÷∆ŌŗÍP(gu®°n)ĶńēĢ(hu®¨)”č(j®¨)∑÷šõ

°°°°Ė|‹õĻ§ėI(y®®)Ļęňĺ12‘¬31»’ƶľ◊≤ńŃŌ”č(j®¨)ŐŠĶńīśōõĶÝÉr(ji®§)ú (zh®≥n)āš=766.95-(750-67.50)=84.45(»f‘™)

°°°°ĹŤ£ļŔYģa(ch®£n)úp÷Ķďp ß°™°™”č(j®¨)ŐŠĶńīśōõĶÝÉr(ji®§)ú (zh®≥n)āš

°°°°ŔJ£ļīśōõĶÝÉr(ji®§)ú (zh®≥n)āš

°°°°(3)∑÷Ąeĺé÷∆Ė|‹õĻ§ėI(y®®)Ļęňĺ�°ĘHĻęňĺ‘ŕāýĄ’(w®ī)÷ōĹM»’ľį∆šļůŇc‘ďāýĄ’(w®ī)÷ōĹMŌŗÍP(gu®°n)ĶńēĢ(hu®¨)”č(j®¨)∑÷šõ

°°°�����°ĘŔĖ|‹õĻ§ėI(y®®)Ļęňĺ2007ńÍ7‘¬26»’

°°°°ĹŤ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ°™°™HĻęňĺ 877.50

°°°°ŔJ£ļ∆šňŻėI(y®®)Ą’(w®ī) ’»Ž 675

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(šNŪó(xi®§ng)∂źÓ~) 675°Ń17%=114.75

°°°°ÓA(y®ī)”č(j®¨)ōď(f®ī)āý 50

°°°°†IėI(y®®)Õ‚ ’»Ž 877.50-675°Ń1.17-50=37.75

°°°°ĹŤ£ļ∆šňŻėI(y®®)Ą’(w®ī)≥…Īĺ 766.95

°°°°ŔJ£ļ‘≠≤ńŃŌ 766.95

°°°°ĹŤ£ļīśōõĶÝÉr(ji®§)ú (zh®≥n)āš 84.45

°°°°ŔJ£ļ∆šňŻėI(y®®)Ą’(w®ī)≥…Īĺ 84.45

°°°°2007ńÍ12‘¬31»’

°°°°ĹŤ£ļÓA(y®ī)”č(j®¨)ōď(f®ī)āý 50

°°°°ŔJ£ļ†IėI(y®®)Õ‚ ’»Ž 50

°°°�����°ĘŕHĻęňĺ2007ńÍ7‘¬26»’

°°°°ĹŤ£ļ‘≠≤ńŃŌ 675

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~) 675°Ń17%=114.75

°°°°ČńŔ~ú (zh®≥n)āš 90

°°°°ŔJ£ļĎ™(y®©ng) ’Ŕ~ŅÓ 877.5

°°°°ŔYģa(ch®£n)úp÷Ķďp ß 2.25

°°°°2007ńÍ12‘¬31»’£¨HĻęňĺ≤Ľ–Ť“™ĺé÷∆ēĢ(hu®¨)”č(j®¨)∑÷šõ

°°°°őŚ���°ĘĺCļŌÓ}

°°°°1��°Ęīūįł:

°°°°(1)Ň–Ēŗľ◊Ļęňĺ…Ō Ų6āÄ(g®®)ĹĽ“◊ĽÚ ¬Ūó(xi®§ng)ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ «∑Ů’żī_£¨≤Ę’f√ųņŪ”…����°£

°°°° ¬Ūó(xi®§ng)(1)£ļ

°°°°≤Ľ’żī_�����°£ņŪ”… «£¨ĻŐ∂®ŔYģa(ch®£n) Ļ”√ČŘ√ŁĶńÓA(y®ī)∆ŕĒĶ(sh®ī)Ňc‘≠Ō»ĶńĻņ”č(j®¨)õ]”–÷ōīů≤Óģź��£¨≤ĽĎ™(y®©ng)łń◊ÉĻŐ∂®ŔYģa(ch®£n)ĶńÓA(y®ī)”č(j®¨) Ļ”√ńÍŌř°£

°°°° ¬Ūó(xi®§ng)(2)£ļ

°°°°≤Ľ’żī_���°£ņŪ”… «£¨īňŪó(xi®§ng)ĆŔ”ŕ ŘļůĽōŔŹėI(y®®)Ą’(w®ī)£¨≤ĽĎ™(y®©ng)ī_’J(r®®n) ’»ŽĶńĆć(sh®™)¨F(xi®§n)�°£

°°°° ¬Ūó(xi®§ng)(3)£ļ

°°°°≤Ľ’żī_�����°£ņŪ”… «�£¨įīēĢ(hu®¨)”č(j®¨)ú (zh®≥n)Ąt“é(gu®©)∂®�����£¨∆ůėI(y®®)◊‘––ť_įl(f®°)üo–őŔYģa(ch®£n)įl(f®°)…ķĶń—–įl(f®°)÷ß≥Ų����£¨≤ĽĚM◊„ŔYĪĺĽĮólľĢĶń�����£¨ĹŤ”õ°į—–įl(f®°)÷ß≥Ų°™°™ŔM(f®®i)”√ĽĮ÷ß≥Ų°ĪŅ∆ńŅ�����£¨ĚM◊„ŔYĪĺĽĮólľĢĶń���£¨ĹŤ”õ°į—–įl(f®°)÷ß≥Ų°™°™ŔYĪĺĽĮ÷ß≥Ų°ĪŅ∆ńŅ;∆ŕń©�£¨∆ůėI(y®®)Ď™(y®©ng)ĆĘ‘ďŅ∆ńŅöwľĮĶńŔM(f®®i)”√ĽĮ÷ß≥ŲĹūÓ~�£¨ĹŤ”õ°įĻ‹ņŪŔM(f®®i)”√°ĪŅ∆ńŅ���£¨ŔJ”õ°į—–įl(f®°)÷ß≥Ų°™°™ŔM(f®®i)”√ĽĮ÷ß≥Ų°ĪŅ∆ńŅ;—–ĺŅť_įl(f®°)Ūó(xi®§ng)ńŅŖ_(d®Ę)ĶĹÓA(y®ī)∂®”√Õĺ–ő≥…üo–őŔYģa(ch®£n)Ķń�£¨Ď™(y®©ng)įī°į—–įl(f®°)÷ß≥Ų°™°™ŔYĪĺĽĮ÷ß≥Ų°ĪĶń”ŗÓ~���£¨ĹŤ”õ°įüo–őŔYģa(ch®£n)°ĪŅ∆ńŅ£¨ŔJ”õ°į—–įl(f®°)÷ß≥Ų°™°™ŔYĪĺĽĮ÷ß≥Ų°ĪŅ∆ńŅ��°£

°°°° ¬Ūó(xi®§ng)(4)£ļ

°°°°≤Ľ’żī_�����°£ņŪ”… «����£¨»ŰĻŐ∂®ŔYģa(ch®£n)—b–ř÷ß≥Ų∑ŻļŌŔYĪĺĽĮólľĢ���£¨ĄtĎ™(y®©ng)ĆĘ∆š”č(j®¨)»ŽĻŐ∂®ŔYģa(ch®£n)≥…Īĺ°£

°°°° ¬Ūó(xi®§ng)(5)£ļ

°°°°≤Ľ’żī_�°£ņŪ”… «£¨÷Ń2007ńÍ12‘¬31»’����£¨…Ő∆∑ňý”–ôŗ(qu®Ęn)…ŌĶń÷ų“™ÔL(f®•ng)ŽU(xi®£n)ļÕąů(b®§o)≥Í…–őīřD(zhu®£n)“∆���£¨≤ĽĎ™(y®©ng)ī_’J(r®®n) ’»Ž���°£

°°°° ¬Ūó(xi®§ng)(6)£ļ

°°°°’żī_���°£

°°°°(2)ƶľ◊Ļęňĺ…Ō Ų6āÄ(g®®)ĹĽ“◊ĽÚ ¬Ūó(xi®§ng)ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪ≤Ľ’żī_ĶńŖM(j®¨n)––’{(di®§o)’Ż���£¨≤Ęĺé÷∆ŌŗÍP(gu®°n)’{(di®§o)’Ż∑÷šõ(…śľį“‘«įńÍ∂»ďp“śĶń£¨Õ®Ŗ^°į“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°ĪŅ∆ńŅ)�����°£

°°°° ¬Ūó(xi®§ng)(1)

°°°°2007ńÍ‘ď‘O(sh®®)āšĆć(sh®™)ŽH”č(j®¨)ŐŠ’ŘŇf=(1800-450)°¬(15-3)=112.5(»f‘™)

°°°°2007ńÍ‘ď‘O(sh®®)āšĎ™(y®©ng)”č(j®¨)ŐŠ’ŘŇf=1500°¬12=150(»f‘™)

°°°°2007ńÍ‘ď‘O(sh®®)āš…Ŕ”č(j®¨)ŐŠ’ŘŇf=150-112.5=37.5(»f‘™)

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’Ż2007ńÍ÷ų†IėI(y®®)Ą’(w®ī)≥…Īĺ 37.5°Ń80%=30

°°°°éžīś…Ő∆∑ 37.5°Ń20%=7.5

°°°°ŔJ£ļņŘ”č(j®¨)’ŘŇf 37.5

°°°° ¬Ūó(xi®§ng)(2)£ļ

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’Ż†IėI(y®®) ’»Ž 1500

°°°°ŔJ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’Ż†IėI(y®®)≥…Īĺ 1200

°°°°∆šňŻĎ™(y®©ng)ł∂ŅÓ 300

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’ŻōĒ(c®Ęi)Ą’(w®ī)ŔM(f®®i)”√ (18-15)°Ń100°¬5°Ń2=120

°°°°ŔJ£ļ∆šňŻĎ™(y®©ng)ł∂ŅÓ 120

°°°° ¬Ūó(xi®§ng)(3)£ļ

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’ŻĻ‹ņŪŔM(f®®i)”√ 135

°°°°ŔJ£ļ—–įl(f®°)÷ß≥Ų°™°™ŔM(f®®i)”√ĽĮ÷ß≥Ų 135

°°°° ¬Ūó(xi®§ng)(4)£ļ

°°°°ľ◊Ļęňĺ2007ńÍįl(f®°)…ķĶń—b–řŔM(f®®i)”√270»f‘™�£¨≤ĽĎ™(y®©ng)ŔM(f®®i)”√ĽĮ�����°£Ď™(y®©ng)ĆĘįl(f®°)…ķĶń—b–řŔM(f®®i)”√»ę≤Ņ”č(j®¨)»Ž°įĻŐ∂®ŔYģa(ch®£n)°™°™ĻŐ∂®ŔYģa(ch®£n)—b–ř°Ī√ųľö(x®¨)Ņ∆ńŅ£¨≤Ę«“‘ďĻŐ∂®ŔYģa(ch®£n)2007ńÍĎ™(y®©ng)”č(j®¨)ŐŠ’ŘŇf=270°¬6°Ń6/12=22.5(»f‘™)°£

°°°°ĹŤ£ļĻŐ∂®ŔYģa(ch®£n)°™°™ĻŐ∂®ŔYģa(ch®£n)—b–ř 270

°°°°ŔJ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’ŻĻ‹ņŪŔM(f®®i)”√ 270-22.5=247.5

°°°°ņŘ”č(j®¨)’ŘŇf 22.5

°°°° ¬Ūó(xi®§ng)(5)£ļ

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’Ż÷ų†IėI(y®®)Ą’(w®ī) ’»Ž 1500

°°°°ŔJ£ļÓA(y®ī) ’Ŕ~ŅÓ 1500

°°°°ĹŤ£ļįl(f®°)≥Ų…Ő∆∑ 1200

°°°°ŔJ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’Ż÷ų†IėI(y®®)Ą’(w®ī)≥…Īĺ 1200

°°°° ¬Ūó(xi®§ng)(7)£ļ

°°°°’żī_����°£

°°°°(3)”č(j®¨)ň„ľ◊Ļęňĺ2007ńÍĎ™(y®©ng)ĹĽňýĶ√∂ź����£¨≤Ęĺé÷∆ŇcňýĶ√∂źŌŗÍP(gu®°n)ĶńēĢ(hu®¨)”č(j®¨)∑÷šõ�°£

°°°°2007ńÍĎ™(y®©ng)ĹĽňýĶ√∂ź=[’{(di®§o)’ŻļůĶń∂ź«įēĢ(hu®¨)”č(j®¨)ņŻĚô14362.5»f‘™+ ¬Ūó(xi®§ng)(2)(1500-1200+120)- ¬Ūó(xi®§ng)(3)65-200*50%(200*50%ěť ¬Ūó(xi®§ng)3÷–∂ź∑®‘ ‘Sľ””č(j®¨)ŅŘ≥żĶń≤Ņ∑÷)+ ¬Ūó(xi®§ng)(5)(1500-1200)]°Ń33%=4922.78

°°°°2007ńÍŖf—”ňýĶ√∂źŔYģa(ch®£n)=[(1500-1200+120)+(1500-1200)]°Ń33%=237.6

°°°°2007ńÍŖf—”ňýĶ√∂źōď(f®ī)āý=65°Ń33%=21.45

°°°°2007ńÍňýĶ√∂źŔM(f®®i)”√=4922.78-237.6+21.45=4706.63

°°°°ĹŤ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż°™°™’{(di®§o)’ŻňýĶ√∂ź 4706.63

°°°°Ŗf—”ňýĶ√∂źŔYģa(ch®£n) 237.6

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽňýĶ√∂ź 4922.78

°°°°Ŗf—”ňýĶ√∂źōď(f®ī)āý 21.45

°°°°(4)ļŌ≤Ęĺé÷∆ĹY(ji®¶)řD(zhu®£n)“‘«įńÍ∂»ďp“ś’{(di®§o)’ŻĶńēĢ(hu®¨)”č(j®¨)∑÷šõ°£

°°°°ĹŤ£ļņŻĚô∑÷Ňš°™°™őī∑÷ŇšņŻĚô 5344.13

°°°°ŔJ£ļ“‘«įńÍ∂»ďp“ś’{(di®§o)’Ż 5344.13

°°°°(5)łýďĢ(j®ī)…Ō Ų’{(di®§o)’Ż���£¨÷ō–¬”č(j®¨)ň„2007ńÍ∂»°įņŻĚôĪŪ°ĪŌŗÍP(gu®°n)Ūó(xi®§ng)ńŅĶńĹūÓ~��°£

°°°°2��°Ęīūįł:

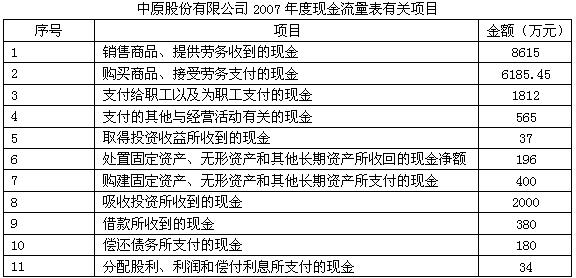

°°°°(1)šN Ř…Ő∆∑°ĘŐŠĻ©ĄŕĄ’(w®ī) ’ĶĹĶń¨F(xi®§n)Ĺū=šN Ř…Ő∆∑�����°ĘŐŠĻ©ĄŕĄ’(w®ī)ģa(ch®£n)…ķĶńšN Ř ’»ŽļÕ‘Ų÷Ķ∂źšNŪó(xi®§ng)∂źÓ~+(Ď™(y®©ng) ’Ŕ~ŅÓŔ~ĎŰ∆ŕ≥ű”ŗÓ~-Ď™(y®©ng) ’Ŕ~ŅÓŔ~ĎŰ∆ŕń©”ŗÓ~)+(ÓA(y®ī) ’Ŕ~ŅÓŔ~ĎŰ∆ŕń©”ŗÓ~-ÓA(y®ī) ’Ŕ~ŅÓŔ~ĎŰ∆ŕ≥ű”ŗÓ~)+( ’Ľō“‘«įńÍ∂»“—ļňšNĶńĎ™(y®©ng) ’Ŕ~ŅÓ)=(9000+1530)+(2280-4300)+(350-250)+5=8615»f‘™;

°°°°(2)ŔŹŔI…Ő∆∑�°ĘĹ” ‹ĄŕĄ’(w®ī)÷ßł∂Ķń¨F(xi®§n)Ĺū=šN Ř≥…Īĺ÷–įŁņ®Ķń‘≠≤ńŃŌ≥…Īĺ+Õ‚ŔŹ‘≠≤ńŃŌŖM(j®¨n)Ūó(xi®§ng)∂źÓ~+(‘≠≤ńŃŌŔ~ĎŰ∆ŕń©”ŗÓ~-‘≠≤ńŃŌŔ~ĎŰ∆ŕ≥ű”ŗÓ~)+(éžīś…Ő∆∑Ŕ~ĎŰ‘≠≤ńŃŌ∆ŕń©”ŗÓ~-éžīś…Ő∆∑Ŕ~ĎŰ‘≠≤ńŃŌ∆ŕ≥ű”ŗÓ~)+(Ď™(y®©ng)ł∂Ŕ~ŅÓ∆ŕ≥ű”ŗÓ~-Ď™(y®©ng)ł∂Ŕ~ŅÓ∆ŕń©”ŗÓ~)+(ÓA(y®ī)ł∂Ŕ~ŅÓŔ~ĎŰ∆ŕń©”ŗÓ~-ÓA(y®ī)ł∂Ŕ~ŅÓŔ~ĎŰ∆ŕ≥ű”ŗÓ~)

°°°°=(5600+525.45)+(600-700)+(200-0)+(440-670)+(510-320)=6185.45»f‘™;

°°°°(3)÷ßł∂Ĺo¬öĻ§“‘ľį읬öĻ§÷ßł∂Ķń¨F(xi®§n)Ĺū=šN Ř≥…Īĺ÷–įŁņ®ĶńĻ§ŔYľįł£ņŻŔM(f®®i)+∆ŕń©īśōõ÷–įŁņ®ĶńĻ§ŔYľįł£ņŻŔM(f®®i)+šN ŘŔM(f®®i)”√÷–įŁņ®ĶńĻ§ŔYľįł£ņŻŔM(f®®i)+Ļ‹ņŪŔM(f®®i)”√÷–įŁņ®ĶńĻ§ŔYľįł£ņŻŔM(f®®i)+(Ď™(y®©ng)ł∂¬öĻ§–Ĺ≥ÍŔ~ĎŰ∆ŕ≥ű”ŗÓ~-Ď™(y®©ng)ł∂¬öĻ§–Ĺ≥ÍŔ~ĎŰ∆ŕń©”ŗÓ~)=1600+70+100+112+(576-646)1812»f‘™;

°°°°(4)÷ßł∂Ķń∆šňŻŇcĹõ(j®©ng)†IĽÓĄ”(d®įng)”–ÍP(gu®°n)Ķń¨F(xi®§n)Ĺū=šN Ř≥…Īĺ÷–įŁņ®Ķń÷∆‘žŔM(f®®i)”√(ŅŘ≥ż’ŘŇfŔM(f®®i)”√)+∆ŕń©īśōõ÷–įŁņ®Ķń÷∆‘žŔM(f®®i)”√(ŅŘ≥ż’ŘŇfŔM(f®®i)”√)+∆šňŻšN ŘŔM(f®®i)”√+∆šňŻĻ‹ņŪŔM(f®®i)”√+ÓA(y®ī)ł∂‘O(sh®®)āš◊‚Ĺū=(800-500)+(30-20)+30+75+150=565»f‘™;

°°°°(5)»°Ķ√Õ∂ŔY ’“śňý ’ĶĹĶń¨F(xi®§n)Ĺū=Źń∂°Ļęňĺ∑÷Ķ√Ķń¨F(xi®§n)ĹūĻ…ņŻ37»f‘™;

°°°°(6)Őé÷√ĻŐ∂®ŔYģa(ch®£n)°Ęüo–őŔYģa(ch®£n)ļÕ∆šňŻťL∆ŕŔYģa(ch®£n)ňý ’ĽōĶń¨F(xi®§n)ĹūÉŰÓ~=Őé÷√Ļ‹ņŪ”√‘O(sh®®)āš ’ĶŨF(xi®§n)ĹūÉŰÓ~(30-5)+≥Ų ŘĆ£ņŻôŗ(qu®Ęn) ’ĶŨF(xi®§n)ĹūÉŰÓ~(180-9)=196»f‘™;

°°°°(7)ŔŹĹ®ĻŐ∂®ŔYģa(ch®£n)�����°Ęüo–őŔYģa(ch®£n)ļÕ∆šňŻťL∆ŕŔYģa(ch®£n)ňý÷ßł∂Ķń¨F(xi®§n)Ĺū=ŔŹ»Ž≤Ľ–Ťį≤—bĶń‘O(sh®®)āš400»f‘™;

°°°°(8)őŁ ’Õ∂ŔYňý ’ĶĹĶń¨F(xi®§n)Ĺū=įl(f®°)––āý»Į ’ĶĹĶń¨F(xi®§n)Ĺū2000»f‘™;

°°°°(9)ĹŤŅÓňý ’ĶĹĶń¨F(xi®§n)Ĺū=ĹŤ»ŽĶń∂Ő∆ŕĹŤŅÓ60»f‘™+ĹŤ»ŽĶńťL∆ŕĹŤŅÓ320»f‘™=380»f‘™;

°°°°(10)ÉĒŖÄāýĄ’(w®ī)ňý÷ßł∂Ķń¨F(xi®§n)Ĺū=ÉĒŖÄĶń∂Ő∆ŕĹŤŅÓ(130+60-90)+ÉĒŖÄĶńťL∆ŕĹŤŅÓ(330+320-570)=180»f‘™;

°°°°(11)∑÷ŇšĻ…ņŻ�°ĘņŻĚôļÕÉĒł∂ņŻŌĘňý÷ßł∂Ķń¨F(xi®§n)Ĺū=“‘¨F(xi®§n)Ĺū÷ßł∂ĶńņŻŌĘŔM(f®®i)”√+÷ßł∂“‘«įńÍ∂»¨F(xi®§n)ĹūĻ…ņŻ=(8+16)+(30-20)=34»f‘™���°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

2009ńÍ°∂÷–ľČ(j®™)Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑Ņľ‘á÷ō“™÷™◊R(sh®™)Łc(di®£n) ŠņŪ°°°°°°°°°°°°°°Ĺõ(j®©ng)Úě(y®§n)∑÷ŌŪ£ļ2009ńÍÕ®Ŗ^ēĢ(hu®¨)”č(j®¨)¬ö∑QŅľ‘áĶń ģőŚ’–°°°°°°°°°°°°°°2009ńÍ÷–ľČ(j®™)ēĢ(hu®¨)”č(j®¨)¬ö∑QĹõ(j®©ng)Ěķ(j®¨)∑®ń£ĒM‘áÓ}ľįīūįł°°°°°°°°°°°°°°09ńÍēĢ(hu®¨)”č(j®¨)¬ö∑QŅľ‘á ģīůłŖ–ߏÕ(f®ī)Ńē(x®™)∑Ĺ∑®»ęĻ•¬‘