ĪĪĪĪĄ┌╚²╣Ø(ji©”) Į©įO(sh©©)ĒŚ(xi©żng)─┐═Č┘Y╣└╦Ń

ĪĪĪĪ1 ĒŚ(xi©żng)─┐═Č┘Y╣└╦ŃĄ─ū„ė├

ĪĪĪĪ(1)╩ŪĒŚ(xi©żng)─┐ų„╣▄▓┐ķTīÅ┼·ĒŚ(xi©żng)─┐Į©ūhĢ°Ą─ę└ō■(j©┤)ų«ę╗Ż¼▓óī”ĒŚ(xi©żng)─┐Ą─ęÄ(gu©®)äØ��ĪóęÄ(gu©®)─ŻŲģó┐╝ū„ė├�����ĪŻ

ĪĪĪĪ(2)ĒŚ(xi©żng)─┐═Č┘YøQ▓▀Ą─ųžę¬ę└ō■(j©┤)��Ż¼ę▓╩Ū蹊┐ĪóĘų╬÷����Īóėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐═Č┘YĮø(j©®ng)Ø·(j©¼)ą¦╣¹Ą─ųžę¬Śl╝■ĪŻ

ĪĪĪĪ(3)ī”╣ż│╠įO(sh©©)ėŗ(j©¼)Ė┼╦ŃŲ┐žųŲū„ė├�����ĪŻ

ĪĪĪĪ(4)┐╔ū„×ķĒŚ(xi©żng)─┐┘YĮ╗I┤ļ╝░ųŲėåĮ©įO(sh©©)┘J┐Ņėŗ(j©¼)äØĄ─ę└ō■(j©┤)�ĪŻ

ĪĪĪĪ(5)╩Ū║╦╦ŃĮ©įO(sh©©)ĒŚ(xi©żng)─┐╣╠Č©┘Y«a(ch©Żn)═Č┘YąĶę¬Ņ~║═ŠÄųŲ╣╠Č©┘Y«a(ch©Żn)═Č┘Yėŗ(j©¼)äØĄ─ųžę¬ę└ō■(j©┤)ĪŻ

ĪĪĪĪ2 ═Č┘Y╣└╦ŃĄ─ļAČ╬äØĘų┼cŠ½Č╚ę¬Ū¾

ĪĪĪĪ1.ĒŚ(xi©żng)─┐ęÄ(gu©®)äØļAČ╬Ą─═Č┘Y╣└╦Ńį╩įSš`▓Ņ┤¾ė┌Ī└30%����ĪŻ

ĪĪĪĪ2.ĒŚ(xi©żng)─┐Į©ūhĢ°ļAČ╬Ą─═Č┘Y╣└╦Ń┐žųŲį┌═┴30%ęįā╚(n©©i)ĪŻ

ĪĪĪĪ3.│§▓Į┐╔ąąąį蹊┐ļAČ╬Ą─═Č┘Y╣└╦Ń┐žųŲį┌Ī└20%ęįā╚(n©©i)���ĪŻ

ĪĪĪĪ4.įö╝Ü(x©¼)┐╔ąąąį蹊┐ļAČ╬Ą─═Č┘Y╣└╦Ń┐žųŲį┌Ī└10%ęįā╚(n©©i)���ĪŻ

ĪĪĪĪ3 ═Č┘Y╣└╦ŃĄ─ā╚(n©©i)╚▌

ĪĪĪĪĮ©įO(sh©©)ĒŚ(xi©żng)─┐═Č┘YĄ─╣└╦Ń░³└©╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣└╦Ń║═┴„äė┘YĮ╣└╦Ńā╔▓┐ĘųĪŻ

ĪĪĪĪ3.1 ╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣└╦ŃĄ─ā╚(n©©i)╚▌░┤šš┘M(f©©i)ė├Ą─ąį┘|(zh©¼)äØĘų����Ż¼░³└©Į©ų■░▓čb╣ż│╠┘M(f©©i)��ĪóįO(sh©©)éõ╝░╣żŲ„Š▀┘Åų├┘M(f©©i)Īó╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├(┤╦Ģr(sh©¬)▓╗║¼┴„äė┘YĮ)�Īó╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)ĪóØqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i)����ĪóĮ©įO(sh©©)Ų┌┘J┐Ņ└¹ŽóĪó╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉĄ╚�ĪŻŲõųąŻ¼Į©ų■░▓čb╣ż│╠┘M(f©©i)��ĪóįO(sh©©)éõ╝░╣żŲ„Š▀┘Åų├┘M(f©©i)ą╬│╔╣╠Č©┘Y«a(ch©Żn);╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├┐╔Ęųäeą╬│╔╣╠Č©┘Y«a(ch©Żn)��Īó¤oą╬┘Y«a(ch©Żn)╝░Ųõ╦¹┘Y«a(ch©Żn)�����Ī���Ż╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)�����ĪóØqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i)�ĪóĮ©įO(sh©©)Ų┌└¹Žó���Ż¼į┌┐╔ąąąį蹊┐ļAČ╬×ķ║å╗»ėŗ(j©¼)╦Ń���Ż¼ę╗▓óėŗ(j©¼)╚ļ╣╠Č©┘Y«a(ch©Żn)�����ĪŻ

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)═Č┘Y┐╔Ęų×ķņoæB(t©żi)▓┐Ęų║═äėæB(t©żi)▓┐Ęų�ĪŻØqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i)�ĪóĮ©įO(sh©©)Ų┌└¹Žó║═╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉśŗ(g©░u)│╔äėæB(t©żi)═Č┘Y▓┐Ęų;ŲõėÓ▓┐Ęų×ķņoæB(t©żi)═Č┘Y▓┐ĘųĪŻ

ĪĪĪĪ3.2 ┴„äė┘YĮ╩ŪųĖ╔·«a(ch©Żn)Įø(j©®ng)ĀIąįĒŚ(xi©żng)─┐═Č«a(ch©Żn)║¾����Ż¼ė├ė┌┘Å┘IįŁ▓─┴ŽĪó╚╝┴Ž����Īóų¦ĖČ╣ż┘Y╝░Ųõ╦¹Įø(j©®ng)ĀI┘M(f©©i)ė├Ą╚╦∙ąĶĄ─ų▄▐D(zhu©Żn)┘YĮĪŻ╦³╩Ū░ķļSų°╣╠Č©┘Y«a(ch©Żn)═Č┘YČ°░l(f©Ī)╔·Ą─ķLŲ┌š╝ė├Ą─┴„äė┘Y«a(ch©Żn)═Č┘Y��Ż¼┴„äė┘YĮŻ║┴„äė┘Y«a(ch©Żn)Ī¬┴„äėžō(f©┤)é∙����ĪŻŲõųąŻ¼┴„äė┘Y«a(ch©Żn)ų„ę¬┐╝æ]¼F(xi©żn)ĮĪóæ¬(y©®ng)╩š┘~┐Ņ║═┤µžø;┴„äėžō(f©┤)é∙ų„ę¬┐╝æ]æ¬(y©®ng)ĖČ┘~┐Ņ�ĪŻę“┤╦�����Ż¼┴„äė┘YĮĄ─Ė┼─Ņ��Ż¼īŹ(sh©¬)ļH╔ŽŠ═╩Ūžö(c©ói)äš(w©┤)ųąĄ─ĀI▀\(y©┤n)┘YĮ��ĪŻ

ĪĪĪĪ4 ╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣└╦ŃĘĮĘ©

ĪĪĪĪ4.1 ņoæB(t©żi)═Č┘Y▓┐ĘųĄ─╣└╦ŃĘĮĘ©

ĪĪĪĪå╬╬╗╔·«a(ch©Żn)─▄┴”╣└╦ŃĘ©

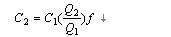

ĪĪĪĪ1.1.1 C1Ī¬ęčĮ©ŅÉ╦ŲĒŚ(xi©żng)─┐Ą─═Č┘YŅ~;

ĪĪĪĪC2Ī¬öMĮ©ĒŚ(xi©żng)─┐═Č┘YŅ~;

ĪĪĪĪQ1Ī¬ęčĮ©ŅÉ╦ŲĒŚ(xi©żng)─┐Ą─╔·«a(ch©Żn)─▄┴”;

ĪĪĪĪQ2Ī¬öMĮ©ĒŚ(xi©żng)─┐Ą─╔·«a(ch©Żn)─▄┴”;

ĪĪĪĪfĪ¬▓╗═¼Ģr(sh©¬)Ų┌�����Īó▓╗═¼Ąž³c(di©Żn)Ą─Č©Ņ~�����Īóå╬ār(ji©ż)����Īó┘M(f©©i)ė├ūāĖ³Ą╚Ą─ŠC║Žš{(di©żo)š¹ŽĄöĄ(sh©┤)ĪŻ

ĪĪĪĪå╬╬╗╔·«a(ch©Żn)─▄┴”╣└╦ŃĘ©╣└╦Ńš`▓Ņ▌^┤¾��Ż¼┐╔▀_(d©ó)Ī└30%����ĪŻ

ĪĪĪĪ╔·«a(ch©Żn)─▄┴”╣└╦ŃĘ©

ĪĪĪĪ1.1.1 x ╔·«a(ch©Żn)─▄┴”ųĖöĄ(sh©┤)

ĪĪĪĪš`▓Ņ┐╔┐žųŲį┌Ī└20%ęįā╚(n©©i)���ĪŻ

ĪĪĪĪ1.1.2 ŽĄöĄ(sh©┤)╣└╦ŃĘ©

ĪĪĪĪę▓ĘQ×ķę“ūė╣└╦ŃĘ©Ż¼╦³╩ŪęįöMĮ©ĒŚ(xi©żng)─┐Ą─ų„¾w╣ż│╠┘M(f©©i)╗“ų„ę¬įO(sh©©)éõ┘M(f©©i)×ķ╗∙öĄ(sh©┤)���Ż¼ęįŲõ╦¹╣ż│╠┘M(f©©i)š╝ų„¾w╣ż│╠┘M(f©©i)Ą─░┘Ęų▒╚×ķŽĄöĄ(sh©┤)╣└╦ŃĒŚ(xi©żng)─┐┐é═Č┘YĄ─ĘĮĘ©�ĪŻ

ĪĪĪĪįO(sh©©)éõŽĄöĄ(sh©┤)Ę©�����ĪŻęįöMĮ©ĒŚ(xi©żng)─┐Ą─įO(sh©©)éõ┘M(f©©i)×ķ╗∙öĄ(sh©┤)��Ż¼Ė∙ō■(j©┤)ęčĮ©│╔Ą─═¼ŅÉĒŚ(xi©żng)─┐Ą─Į©ų■░▓čb┘M(f©©i)║═Ųõ╦¹╣ż│╠┘M(f©©i)Ą╚š╝įO(sh©©)éõār(ji©ż)ųĄĄ─░┘Ęų▒╚�����Ż¼Ū¾│÷öMĮ©ĒŚ(xi©żng)─┐Į©ų■░▓čb╣ż│╠┘M(f©©i)║═Ųõ╦¹╣ż│╠┘M(f©©i)����Ż¼▀M(j©¼n)Č°Ū¾│÷Į©įO(sh©©)ĒŚ(xi©żng)─┐┐é═Č┘Y��ĪŻ

ĪĪĪĪ1.1.1.1 CĪ¬Ī¬öMĮ©ĒŚ(xi©żng)─┐═Č┘YŅ~;

ĪĪĪĪEĪ¬Ī¬öMĮ©ĒŚ(xi©żng)─┐įO(sh©©)éõ┘M(f©©i);

ĪĪĪĪp1�Īóp2Īóp3ĪżĪżĪżĪżęčĮ©ĒŚ(xi©żng)─┐ųąĮ©░▓┘M(f©©i)╝░Ųõ╦¹╣ż│╠┘M(f©©i)Ą╚š╝įO(sh©©)éõ┘M(f©©i)Ą─▒╚ųž;

ĪĪĪĪf1�Īóf2���Īóf3ĪżĪżĪżė╔ė┌Ģr(sh©¬)ķgę“╦žę²ŲĄ─Č©Ņ~����Īóār(ji©ż)Ė±Īó┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ą╚ūā╗»Ą─ŠC║Žš{(di©żo)š¹ŽĄöĄ(sh©┤);

ĪĪĪĪIĪ¬Ī¬öMĮ©ĒŚ(xi©żng)─┐Ą─Ųõ╦¹┘M(f©©i)ė├��ĪŻ

ĪĪĪĪų„¾wīŻśI(y©©)ŽĄöĄ(sh©┤)Ę©��ĪŻęįöMĮ©ĒŚ(xi©żng)─┐ųą═Č┘Y▒╚ųž▌^┤¾�����Ż¼▓ó┼c╔·«a(ch©Żn)─▄┴”ų▒ĮėŽÓĻP(gu©Īn)Ą─╣ż╦ćįO(sh©©)éõ═Č┘Y×ķ╗∙öĄ(sh©┤)�����Ż¼Ė∙ō■(j©┤)ęčĮ©═¼ŅÉĒŚ(xi©żng)─┐Ą─ėąĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)┘Y┴Ž�Ż¼ėŗ(j©¼)╦Ń│÷öMĮ©ĒŚ(xi©żng)─┐Ė„īŻśI(y©©)╣ż│╠(┐éłDĪó═┴Į©���Īó▓╔┼»����ĪóĮo┼┼╦«����Īó╣▄Ą└ĪóļŖÜŌ��Īóūį┐žĄ╚)š╝╣ż╦ćįO(sh©©)éõ═Č┘YĄ─░┘Ęų▒╚���Ż¼ō■(j©┤)ęįŪ¾│÷öMĮ©ĒŚ(xi©żng)─┐Ė„īŻśI(y©©)═Č┘Y����Ż¼╚╗║¾╝ė┐é╝┤×ķĒŚ(xi©żng)─┐┐é═Č┘Y��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║2008įņār(ji©ż)╣ż│╠ĤĪČėŗ(j©¼)ār(ji©ż)┼c┐žųŲĪĘš┬╣Ø(ji©”)ę¬³c(di©Żn)(Ą┌╚²š┬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║2008─Ļ╚½ć°įņār(ji©ż)╣ż│╠Ĥ┐╝įćĖ„Ąžł¾(b©żo)├¹ą┼ŽóģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪįņār(ji©ż)╣ż│╠Ĥ1997─ĻĪ¬Ī¬2006─ĻĖ„┐ŲÜv─ĻšµŅ}ģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30╠ņī”ĖČįņār(ji©ż)╣ż│╠Ĥ┐╝įćĄ─Įø(j©®ng)ĄõÅ═(f©┤)┴Ģ(x©¬)ĘĮĘ©

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─Ļįņār(ji©ż)╣ż│╠Ĥł╠(zh©¬)śI(y©©)┘YĖ±┐╝įćÅ═(f©┤)┴Ģ(x©¬)ļsšä

Ė³ČÓą┼Žóšł?ji©Īn)Lå¢Ż║┐╝įć░╔įņār(ji©ż)ĤÖ┌─┐ĪĪĪĪ▀M(j©¼n)╚ļįņār(ji©ż)Ĥšōē»>>