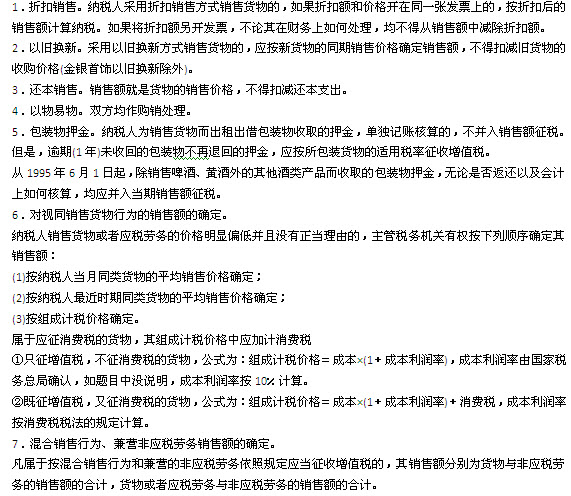

ĪĪĪĪõN╩█Ņ~ĘČć·Ą─ę╗░ŃęÄ(gu©®)Č©Ż║

ĪĪĪĪ1.õN╩█Ņ~Ż║ųĖ╝{ČÉ╚╦õN╩█žø╬’╗“╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)Ż¼Ž“┘Å┘IĘĮ╩š╚ĪĄ─╚½▓┐ār(ji©ż)┐Ņ║═ār(ji©ż)═Ō┘M(f©©i)ė├��Ż¼▓╗░³└©╩š╚ĪĄ─õNĒŚ(xi©żng)ČÉŅ~ĪŻ

ĪĪĪĪ2.õN╩█Ņ~ųą░³└©ār(ji©ż)═Ō┘M(f©©i)ė├�����ĪŻĄ½Ž┬┴ąĒŚ(xi©żng)─┐▓╗░³└©į┌ā╚(n©©i)Ż║

ĪĪĪĪ(1)Ž“┘Å┘IĘĮ╩š╚ĪĄ─õNĒŚ(xi©żng)ČÉŅ~;

ĪĪĪĪ(2)╩▄═ą╝ė╣żæ¬(y©®ng)š„Ž¹┘M(f©©i)ČÉĄ─Ž¹┘M(f©©i)ŲĘ╦∙┤·╩š┤·└UĄ─Ž¹┘M(f©©i)ČÉ;

ĪĪĪĪ(3)═¼Ģr(sh©¬)Ę¹║ŽęįŽ┬Śl╝■Ą─┤·ē|▀\(y©┤n)┘M(f©©i)Ż║

ĪĪĪ�����Īó┘│ą▀\(y©┤n)▓┐ķTĄ─▀\(y©┤n)┘M(f©©i)░l(f©Ī)Ų▒ķ_Š▀Įo┘ÅžøĘĮĄ─�����ĪŻ

ĪĪĪ���Īó┌╝{ČÉ╚╦īóįōĒŚ(xi©żng)░l(f©Ī)Ų▒▐D(zhu©Żn)Į╗Įo┘ÅžøĘĮĄ─�����ĪŻ

ĪĪĪĪ(4)Ę¹║ŽŚl╝■Ą─š■Ė«ąį╗∙Į╗“š▀ąąš■╩┬śI(y©©)ąį╩š┘M(f©©i)Ż║

ĪĪĪ���Īó┘ė╔ć°äš(w©┤)į║╗“š▀žö(c©ói)š■▓┐┼·£╩(zh©│n)įO(sh©©)┴óĄ─š■Ė«ąį╗∙ĮŻ¼ė╔ć°äš(w©┤)į║╗“š▀╩Ī╝ē(j©¬)╚╦├±š■Ė«╝░Ųõžö(c©ói)š■��Īóār(ji©ż)Ė±ų„╣▄▓┐ķT┼·£╩(zh©│n)įO(sh©©)┴óĄ─ąąš■╩┬śI(y©©)ąį╩š┘M(f©©i)�����ĪŻ

ĪĪĪ��Īó┌╩š╚ĪĢr(sh©¬)ķ_Š▀╩Ī╝ē(j©¬)ęį╔Žžö(c©ói)š■▓┐ķTėĪųŲĄ─žö(c©ói)š■Ų▒ō■(j©┤)���ĪŻ

ĪĪĪ�����Īó█╦∙╩š┐ŅĒŚ(xi©żng)╚½Ņ~╔Ž└Užö(c©ói)š■����ĪŻ

ĪĪĪĪ(5)õN╩█žø╬’Ą─═¼Ģr(sh©¬)┤·▐k▒ŻļU(xi©Żn)Ą╚Č°Ž“┘Å┘IĘĮ╩š╚ĪĄ─▒ŻļU(xi©Żn)┘M(f©©i)�Ż¼ęį╝░Ž“┘Å┘IĘĮ╩š╚ĪĄ─┤·┘Å┘IĘĮ└U╝{Ą─▄ć▌v┘Åų├ČÉĪó▄ć▌v┼Ųšš┘M(f©©i)����ĪŻ

ĪĪĪĪõN╩█Ņ~ĘČć·Ą─╠ž╩ŌęÄ(gu©®)Č©Ż║

ĪĪĪĪ║¼ČÉõN╩█Ņ~Ą─ōQ╦ŃŻ║

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦Ż║õN╩█Ņ~=║¼ČÉõN╩█Ņ~Ī┬(1+ČÉ┬╩)

ĪĪĪĪ2.ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ż║õN╩█Ņ~=║¼ČÉõN╩█Ņ~Ī┬(1+š„╩š┬╩)

ĪĪĪĪ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķgŻ║

ĪĪĪĪ1.õN╩█žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)Ż¼į÷ųĄČÉĄ─╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķ╩šėÖõN╩█┐ŅĒŚ(xi©żng)╗“š▀╚ĪĄ├╦„╚ĪõN╩█┐ŅĒŚ(xi©żng)æ{ō■(j©┤)Ą─«ö(d©Īng)╠ņ;Ž╚ķ_Š▀░l(f©Ī)Ų▒Ą─��Ż¼×ķķ_Š▀░l(f©Ī)Ų▒Ą─«ö(d©Īng)╠ņ��ĪŻ

ĪĪĪĪ(1)╝{ČÉ╚╦▓╔╚Īų▒Įė╩š┐ŅĘĮ╩ĮõN╩█žø╬’�����Ż¼▓╗šōžø╬’╩Ūʱ░l(f©Ī)│÷Ż¼Ųõ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)å¢×ķ╩šĄĮõN╩█┐Ņ╗“╚ĪĄ├╦„╚ĪõN╩█Ņ~Ą─æ{ūC�����Ż¼▓óīó╠ßžøå╬Į╗Įo┘IĘĮĄ─«ö(d©Īng)╠ņ;

ĪĪĪĪ(2)▓╔╚Ī═ą╩š│ąĖČ║═╬»═ąŃyąą╩š┐ŅĮY(ji©”)╦ŃĘĮ╩ĮõN╩█žø╬’Ą─����Ż¼×ķ░l(f©Ī)│÷žø╬’▓ó▐k═ū═ą╩š╩ų└m(x©┤)Ą─«ö(d©Īng)╠ņ;

ĪĪĪĪ(3)▓╔╚Ī┘dõN║═ĘųŲ┌╩š┐ŅĮY(ji©”)╦ŃĘĮ╩ĮõN╩█žø╬’Ż¼Ųõ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķõN╩█║Ž═¼ęÄ(gu©®)Č©Ą─╩š┐Ņ╚šŲ┌«ö(d©Īng)╠ņ;

ĪĪĪĪ(4)▓╔╚ĪŅA(y©┤)╩šžø┐ŅĮY(ji©”)╦ŃĘĮ╩ĮõN╩█žø╬’����Ż¼Ųõ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķ░l(f©Ī)│÷╔╠ŲĘĄ─«ö(d©Īng)╠ņ;

ĪĪĪĪ(5)╬»═ąŲõ╦¹╝{ČÉ╚╦┤·õNžø╬’Ż¼×ķ╩šĄĮ┤·õNå╬╬╗õN╩█Ą─┤·õNŪÕå╬╗“š▀╩šĄĮ╚½▓┐╗“š▀▓┐Ęųžø┐ŅĄ─«ö(d©Īng)╠ņ;

ĪĪĪĪ(6)õN╩█æ¬(y©®ng)ČÉä┌äš(w©┤)��Ż¼Ųõ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķ╠ß╣®ä┌äš(w©┤)═¼Ģr(sh©¬)╩šėÖār(ji©ż)┐Ņ╗“š▀╚ĪĄ├╦„╚Īār(ji©ż)┐ŅĄ─æ{ō■(j©┤)Ą─«ö(d©Īng)╠ņ;

ĪĪĪĪ(7)╝{ČÉ╚╦░l(f©Ī)╔·ęĢ═¼õN╩█žø╬’ąą×ķĄ─�Ż¼│²┤·õNžø╬’═ŌŻ¼Ųõ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķgŠ∙×ķžø╬’ęŲ╦═Ą─«ö(d©Īng)╠ņ��ĪŻ

ĪĪĪĪ2.▀M(j©¼n)┐┌žø╬’���Ż¼į÷ųĄČÉĄ─╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķł¾(b©żo)ĻP(gu©Īn)▀M(j©¼n)┐┌Ą─«ö(d©Īng)╠ņ���ĪŻ

ĪĪĪĪį÷ųĄČÉ┐█└U┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķ╝{ČÉ╚╦į÷ųĄČÉ╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ą─«ö(d©Īng)╠ņ��ĪŻ

ĪĪĪĪį÷ųĄČÉ╝{ČÉŲ┌Ž▐Ż║

ĪĪĪĪ1.į÷ųĄČÉĄ─╝{ČÉŲ┌Ž▐Ęųäe×ķ1╚š�Īó3╚š����Īó5╚š��Īó10╚š�����Īó15╚š��Īó1éĆ(g©©)į┬╗“š▀1éĆ(g©©)╝ŠČ╚�ĪŻį÷ųĄČÉĄ─Š▀¾w╝{ČÉŲ┌Ž▐Ż¼ė╔ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Ė∙ō■(j©┤)╝{ČÉ╚╦æ¬(y©®ng)╝{ČÉŅ~Ą─┤¾ąĪĘųäe║╦Č©;▓╗─▄░┤šš╣╠Č©Ų┌Ž▐╝{ČÉĄ─�����Ż¼┐╔ęį░┤┤╬╝{ČÉ�ĪŻ

ĪĪĪĪ2.╝{ČÉ╚╦ęį1éĆ(g©©)į┬╗“š▀1éĆ(g©©)╝ŠČ╚×ķ1éĆ(g©©)╝{ČÉŲ┌Ą─Ż¼ūįŲ┌ØMų«╚šŲ15╚šā╚(n©©i)╔Ļł¾(b©żo)╝{ČÉ;ęį1╚š�Īó3╚šĪó5╚š�����Īó10╚š╗“š▀15╚š×ķ1éĆ(g©©)╝{ČÉŲ┌Ą─Ż¼ūįŲ┌ØMų«╚šŲ5╚šā╚(n©©i)ŅA(y©┤)└UČÉ┐Ņ��Ż¼ė┌┤╬į┬1╚šŲ15╚šā╚(n©©i)╔Ļł¾(b©żo)╝{ČÉ▓óĮY(ji©”)ŪÕ╔Žį┬æ¬(y©®ng)╝{ČÉ┐Ņ���ĪŻ

ĪĪĪĪ╝{ČÉ╚╦▀M(j©¼n)┐┌žø╬’����Ż¼æ¬(y©®ng)«ö(d©Īng)ūį║ŻĻP(gu©Īn)╠Ņ░l(f©Ī)║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°ų«╚šŲ15╚šā╚(n©©i)└U╝{ČÉ┐Ņ��ĪŻ

ĪĪĪĪį÷ųĄČÉĄ─╝{ČÉĄžŻ║

ĪĪĪĪ1.╣╠Č©śI(y©©)æ¶æ¬(y©®ng)«ö(d©Īng)Ž“ŲõÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)└U╝{į÷ųĄČÉ�����Ī���Ż┐éÖC(j©®)śŗ(g©░u)║═Ęųų¦ÖC(j©®)śŗ(g©░u)▓╗į┌═¼ę╗┐h(╩ą)Ą─�Ż¼æ¬(y©®ng)«ö(d©Īng)ĘųäeŽ“Ė„ūį╦∙į┌ĄžČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉ�����ĪŻĮø(j©®ng)▀^ć°╝ęČÉäš(w©┤)┐éŠų╗“Ųõ╩┌ÖÓ(qu©ón)Ą─žö(c©ói)š■����ĪóČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┼·£╩(zh©│n)���Ż¼┐╔ęįė╔Ųõ┐éÖC(j©®)śŗ(g©░u)ģR┐鎓┐éÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)└U╝{ĪŻ

ĪĪĪĪ2.╣╠Č©śI(y©©)æ¶ĄĮ═Ō┐h(╩ą)õN╩█žø╬’Ą─�����Ż¼æ¬(y©®ng)«ö(d©Īng)Ž“ŲõÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļšł(q©½ng)ķ_Š▀═Ō│÷Įø(j©®ng)ĀI╗Ņäė(d©░ng)ČÉ╩š╣▄└ĒūC├„�Ż¼▓óŽ“ŲõÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉ����ĪŻ╬┤ķ_Š▀ūC├„Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)Ž“õN╩█Ąž╗“š▀ä┌äš(w©┤)░l(f©Ī)╔·ĄžĄ─ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉ;╬┤Ž“õN╩█Ąž╗“š▀ä┌äš(w©┤)░l(f©Ī)╔·ĄžĄ─ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉĄ─�����Ż¼ė╔ŲõÖC(j©®)śŗ(g©░u)╦∙į┌ĄžĄ─ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ča(b©│)š„ČÉ┐Ņ��ĪŻ

ĪĪĪĪ3.ĘŪ╣╠Č©śI(y©©)æ¶õN╩█žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)����Ż¼æ¬(y©®ng)«ö(d©Īng)Ž“õN╩█Ąž╗“š▀ä┌äš(w©┤)░l(f©Ī)╔·ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)└U╝{į÷ųĄČÉĪŻ╬┤Ž“õN╩█ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)└U╝{į÷ųĄČÉĄ─�Ż¼ė╔ŲõÖC(j©®)śŗ(g©░u)╦∙į┌Ąž╗“š▀ŠėūĪĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ča(b©│)š„ČÉ┐Ņ���ĪŻ

ĪĪĪĪ4.▀M(j©¼n)┐┌žø╬’æ¬(y©®ng)«ö(d©Īng)Ž“ł¾(b©żo)ĻP(gu©Īn)Ąž║ŻĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉĪŻ

ĪĪĪĪį÷ųĄČÉĄ─Ųš„³c(di©Żn)Ż║

ĪĪĪĪī”(du©¼)éĆ(g©©)╚╦õN╩█Ņ~╬┤▀_(d©ó)ĄĮŲš„³c(di©Żn)Ą─├Ōš„į÷ųĄČÉ���ĪŻ

ĪĪĪĪ(1)õN╩█žø╬’Ą─Ųš„³c(di©Żn)×ķį┬õN╩█Ņ~2000Ī½5000į¬;

ĪĪĪĪ(2)õN╩█æ¬(y©®ng)ČÉä┌äš(w©┤)Ą─Ųš„³c(di©Żn)×ķį┬õN╩█Ņ~1500Ī½3000į¬;

ĪĪĪĪ(3)░┤┤╬╝{ČÉĄ─Ųš„³c(di©Żn)×ķ├┐┤╬(╚š)õN╩█Ņ~150Ī½200į¬���ĪŻ

ĪĪĪĪį÷ųĄČÉĄ─├Ōš„ĒŚ(xi©żng)─┐Ż║

ĪĪĪĪ1.▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)š▀õN╩█Ą─ūį«a(ch©Żn)▐r(n©«ng)śI(y©©)«a(ch©Żn)ŲĘ����ĪŻ

ĪĪĪĪ2.▒▄įą╦ÄŲĘ║═ė├Š▀ĪŻ

ĪĪĪĪ3.╣┼┼fłDĢ°�ĪŻ

ĪĪĪĪ4.ų▒Įėė├ė┌┐ŲīW(xu©”)蹊┐Īó┐ŲīW(xu©”)īŹ(sh©¬)“×(y©żn)║═Į╠īW(xu©”)Ą─▀M(j©¼n)┐┌āxŲ„���ĪóįO(sh©©)éõ�����ĪŻ

ĪĪĪĪ5.═Ōć°š■Ė«�Īóć°ļHĮM┐Ś¤oāöį«ų·Ą─▀M(j©¼n)┐┌╬’┘Y║═įO(sh©©)éõ��ĪŻ

ĪĪĪĪ6.ė╔Üł╝▓╚╦ĮM┐Śų▒Įė▀M(j©¼n)┐┌╣®Üł╝▓╚╦īŻė├Ą─╬’ŲĘ��ĪŻ

ĪĪĪĪ7.éĆ(g©©)╚╦(▓╗░³└©éĆ(g©©)¾wĮø(j©®ng)ĀIš▀)õN╩█Ą─ūį╝║╩╣ė├▀^Ą─╬’ŲĘĪŻ

Ž┬▌d

Ž┬▌d