╡┌╚¤╣Э(jiиж) ╖╓╢Р╓╞╪Ф(cивi)╒■╣▄└эґw╓╞

бббб╖╓╢Р╓╞╕┼╩Іг║

бббб╖╓╢Р╓╞╩╟╓╕╘┌├і┤_ДЭ╖╓╩┬Щр(quивn)║═╓з│І╖╢З·╡─╗ї╡A(chи│)╔╧���гм░┤╒╒╩┬Щр(quивn)┼c╪Ф(cивi)Щр(quивn)╜y(tипng)╥╗╡─╘нДt����гм╜Y(jiиж)║╧╢Р╖N╡─╠╪╨╘гмДЭ╖╓╓╨╤ы┼c╡╪╖╜╡─╢Р╩╒╣▄└эЩр(quивn)╧▐┼c╢Р╩╒╩╒╚ы���гм▓в▌o╓о╥╘╤a(bи│)╓·╓╞╡─╖╜╖и�бг╖╓╢Р╓╞╩╟╪Ф(cивi)╒■╖╓Щр(quивn)╣▄└эґw╓╞╡─╡ф╨═┤·▒э�����гм╥▓╩╟╩╨ИІ╜Ы(jийng)Э·(jим)ЗЇ╝╥╞╒▒щ═╞╨╨╡─╥╗╖N╪Ф(cивi)╒■╣▄└эґw╓╞─г╩╜�бг

бббб╖╓╢Р╓╞╓і╥к░№└иб░╖╓╩┬бв╖╓╢Р����бв╖╓╣▄б▒╚¤М╙║м┴xбг

бббб╖╓╢Р╖╜╖и╙╨Г╔╖N╨╬╩╜г║

бббб(1)═ъ╚л░┤╢Р╖NДЭ╖╓бкбк╢рФ╡(shи┤)╬і╖╜ЗЇ╝╥▓╔╙├┤╦╖N╖╜╖и�бг

бббб░┤╢Р╖NДЭ╖╓▀А╙╨═ъ╚л╨╬╩╜║═▓╗═ъ╚л╨╬╩╜Г╔╖Nг║

ббббв┘═ъ╚л╨╬╩╜г║╓╗╘O(shии)╓╨╤ы╢Р║═╡╪╖╜╢Р��бг

ббб�бв┌▓╗═ъ╚л╨╬╩╜г║╘O(shии)╓╨╤ы╢Р║═╡╪╖╜╢Р╓о═тгм▀А╘O(shии)╓├╣▓╧э╢Р�бг

бббб(2)░┤╢Р╘┤МН(shик)╨╨╖╓┬╩╖╓╒і���гм╚ч├└ЗЇбг

бббб├└ЗЇ╡─╟щЫrг║╦ї╡├╢РЮщ┬У(liивn)░ю╡─╓іґw╢Р╖N;╓▌╒■╕о╡─╓іґw╢Р╖N╩╟фN╩█╢Р║═┐В╩╒╚ы╢Р;╡╪╖╜╒■╕о╡─╓іґw╢Р╖NДt╩╟╪Ф(cивi)оa(chигn)╢Р��бг

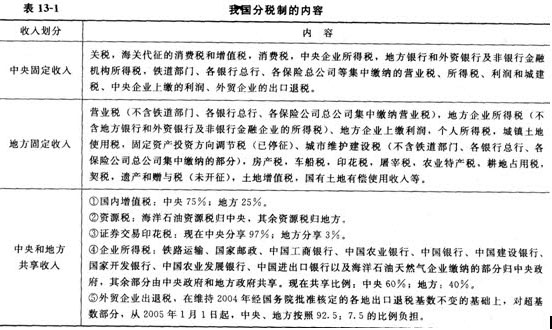

бббб╬╥ЗЇ╖╓╢Р╓╞╪Ф(cивi)╒■╣▄└эґw╓╞╡─╓і╥кГ╚(nииi)╚▌г║

бббб1994─ъ╡─╖╓╢Р╓╞╕─╕я����гм┐В╡─╓╕Мз(dигo)╦╝╧ы╩╟И╘(jiибn)│╓╜y(tипng)╥╗╒■▓▀┼c╖╓╝Й╣▄└э╧р╜Y(jiиж)║╧╡─╘нДt��гмИ╘(jiибn)│╓╒√ґw╘O(shии)╙Л(jим)┼c╓Ё▓╜═╞▀M(jимn)╧р╜Y(jiиж)║╧╡─╘нДt����бг

бббб(╥╗)╓╨╤ы┼c╡╪╖╜╒■╕о╩┬Щр(quивn)║═╪Ф(cивi)╒■╓з│І╡─ДЭ╖╓

бббб1.╓╨╤ы╪Ф(cивi)╒■╓і╥к│╨У·(dибn)ЗЇ╝╥░▓╚лбв═т╜╗║═╓╨╤ыЗЇ╝╥ЩC(jий)ъP(guибn)▀\(yи┤n)▐D(zhuигn)╦ї╨ш╜Ы(jийng)┘M(fииi)�гм╒{(diидo)╒√ЗЇ├ё╜Ы(jийng)Э·(jим)╜Y(jiиж)ШЛ(gи░u)бвЕf(xiиж)╒{(diидo)╡╪Е^(qи▒)░l(fиб)╒╣�����бвМН(shик)╩й║ъ╙^╒{(diидo)┐╪╦ї▒╪╨ш╡─╓з│І�гм╥╘╝░╙╔╓╨╤ы╓▒╜╙╣▄└э╡─╩┬ШI(yии)░l(fиб)╒╣╓з│Ібг

бббб2.╡╪╖╜╪Ф(cивi)╒■╓і╥к│╨У·(dибn)▒╛╡╪Е^(qи▒)╒■Щр(quивn)ЩC(jий)ъP(guибn)▀\(yи┤n)▐D(zhuигn)╦ї╨ш╓з│І╥╘╝░▒╛╡╪Е^(qи▒)╜Ы(jийng)Э·(jим)��бв╔чХ■(huим)╩┬ШI(yии)░l(fиб)╒╣╦ї╨ш╓з│І����бг

бббб(╢■)╓╨╤ы┼c╡╪╖╜╩╒╚ы╡─ДЭ╖╓

бббб╕їУ■(jи┤)╩┬Щр(quивn)┼c╪Ф(cивi)Щр(quивn)╧р╜Y(jiиж)║╧╡─╘нДt���гм░┤╢Р╖NДЭ╖╓╓╨╤ы┼c╡╪╖╜╡─╩╒╚ыбг

ббббМв╛S╫o(hи┤)ЗЇ╝╥Щр(quивn)╥ц�����бвМН(shик)мF(xiидn)║ъ╙^╒{(diидo)┐╪╦ї▒╪╨ш╡─╢Р╖NДЭЮщ╓╨╤ы╢Р;Мв═м╜Ы(jийng)Э·(jим)░l(fиб)╒╣╓▒╜╙╧ръP(guибn)╡─╓і╥к╢Р╖NДЭЮщ╓╨╤ы┼c╡╪╖╜╣▓╧э╢Р;Мв▀m║╧╡╪╖╜╒і╣▄╡─╢Р╖NДЭЮщ╡╪╖╜╢Р�����бг

бббб1.1994─ъМж╪Ф(cивi)╒■╩╒╚ы╡─ДЭ╖╓

бббб2.╒{(diидo)╒√║ґ╡─╓і╥к╟щЫr

бббб(╚¤)╓╨╤ыМж╡╪╖╜╢Р╩╒╖╡▀АФ╡(shи┤)ю~╡─┤_╢и

бббб╥╘1993─ъЮщ╗ї╡A(chи│)─ъ║╦╢и�����бг

бббб1993─ъ╓╨╤ыГЄ╔╧ДЭ╩╒╚ы╚лю~╖╡▀А╡╪╖╜����бг1994─ъ╥╘║ґгм╢Р╩╒╖╡▀Аю~╘┌1993─ъ╗їФ╡(shи┤)╔╧╓Ё─ъ▀f╘І����гм▀f╘І┬╩░┤▒╛╡╪Е^(qи▒)╘І╓╡╢Р║═╧√┘M(fииi)╢Р╘ІщL┬╩╡─1г║0.3╧╡Ф╡(shи┤)┤_╢ибг

╧┬▌d

╧┬▌d