�����鿴�R����2012���������м��������A�������o���v�x

����������(ji��)��ؔ�Ո����������Ҫָ��

��������(ji��)���c��

������ӳ���������������I�\������ӯ�������ĸ��ָ�˵ĺ��x�����ü�Ӌ�㷽���������

��������(ji��)���ݣ�

����һ��������������

����������������I(y��)��߀���ڂ��յ����������ܷr��߀���ڂ����������Ƿ�ӳؔ�ՠ�r�Éĵ���Ҫ��־

�����������������������ڃ����������L�ڃ���������

�������ڃ��������ı��ʣ����ӱ��������لӱ��ʺͬF(xi��n)�����

�����L�ڃ��������ı��ʣ��Y�aؓ�����������a����ʡ��ѫ@��Ϣ����(sh��)

| ָ�����Q |

ָ��Ӌ�� |

ָ�˷��� |

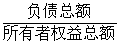

| ���ӱ��� |

���ӱ��� = |

1.��ӳ��I(y��)���ڶ��ڃ��D׃?y��u)�F(xi��n)��������Y�a��߀���ڂ��յ��������� 2.���ӱ����Ǻ������ڂ����僔������õı�����������Ǻ��������L�U��ָ������������ӱ���Խ���������f���Y�a��������Խ��������ڃ�������Խ������� 3.һ���J�����ӱ��ʑ��S����2��1���������^�ߵ����ӱ��������f����I(y��)���^���Y������������Y�a��δ���Ը��õ��\����������F(xi��n)��؛�����e�������������^�ֳ�ԣ�ĬF(xi��n)����������Y�����D���ܜp���Ķ�Ӱ���ӯ������������� |

| �لӱ��� ��Ҳ�Q�飺���Ԍ����ʣ� |

�لӱ��� = ���У� �ل��Y�a �������Y�a����؛ Ӌ��ԓ����Ҫ�ų���؛ԭ���ǣ���؛�������Y�a������������һ�N����� ���У� �ل��Y�a �������Y�a����؛ Ӌ��ԓ����Ҫ�ų���؛ԭ���ǣ���؛�������Y�a������������һ�N����� |

ԓ���ʷ�ӳ��I(y��)���ڃȿ�׃�F(xi��n)�Y�a��߀���ڃȵ��ڂ��յ����� һ����r��������لӱ���Խ�ߣ�������I(y��)��߀����ؓ��������Խ�������� һ���J�飬�لӱ��ʑ��S����1��1�����^�������������لӱ���С��1��I(y��)����ه���۴�؛���e�����Ճ�߀���ڂ��գ���������؛���r�pʧ����Ϣ֧��������� ���لӱ����M�з����r����Ҫע�ؑ����~��׃�F(xi��n)�����ķ��������� |

�F(xi��n)�����

|

�F(xi��n)������ؓ������ = |

ԓ���ʷ�ӳ��I(y��)�ļ���׃�F(xi��n)������ �F(xi��n)������F(xi��n)��ͬF(xi��n)��ȃr������� |

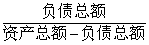

| �Y�aؓ�����ַQؓ�����ʻ��e�����I���� |

�Y�aؓ���� = ��100% ��100% |

ԓ���ʺ�����I(y��)�L�ڃ��������������Á�������I(y��)���Â������ṩ�Y���M�н��I��ӵ���������ӳ�����˰l(f��)���J��İ�ȫ�̶���� һ����f����I(y��)���Y�a���~������ؓ�����~�������Y�aؓ���ʑ�С��1.�����I(y��)���Y�aؓ�����^�ͣ�50%���£����f����I(y��)���^�õă���������ؓ�����I�������� ����I(y��)�Y�a�������ʸ���ؓ���Y���ɱ��ʵėl�����������I(y��)ؓ�����I������r�^Сʹ�����ߵ������������� |

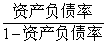

| �a����� Ҳ�Qؓ���������ߙ���ı��� |

�a����� = ��100% ��100%

=

���ӷ�ĸ�������Y�a���~��������õ� �a����� �� |

�����L�ڃ���������ָ�ˡ� �a����ʷ�ӳ����ؔ�սY���Ƿ�(w��n)�������һ����f������������ṩ���Y�����ڽ����Y����ã�ָ��Խ�������������I(y��)���L�ڃ�������Խ������������˙���ı��ϳ̶�Խ�ߣ��Г����L�UԽС������ԓָ��ͬ�rҲ����������Ͷ����Y���ܵ������ߙ��汣�ϵij̶ȣ������f����I(y��)����r������������ı��ϳ̶����� |

�ѫ@��Ϣ����(sh��)�ַQ����Ϣ���ϱ���(sh��)

|

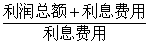

�ѫ@��Ϣ����(sh��) = �� �� |

��ӳ��I(y��)�ý��I����֧��������Ϣ�������������Á�����ӯ�����������Ճ����ı��C�̶ȡ� ��Ϣ�M�ð���ؔ���M���е���Ϣ��Ӌ��̶��Y�a�ɱ����Y������Ϣ������ һ����f���ѫ@��Ϣ����(sh��)���ّ�����1 �ѫ@��Ϣ����(sh��)Խ�������֧��������Ϣ������Խ�����������I(y��)�L�ڃ�������Խ������ |

���������}3��08����x����Ӌ���لӱ��ʕr������Ҫ�������Y�a�п۳���؛���֣��ٳ�������ؓ���������ԭ����()����

����A.��؛�ărֵ�^��

����B.��؛���|������(w��n)��

����C.��؛��׃�F(xi��n)�����^��

����D.��؛��δ���N·����

�������𰸡�C

���������}4��2006����xԇ�}���ڷ�ӳ��I(y��)����������ؔ��ָ���������لӱ��ʾS����()�^�������������

����A.1��2

����B.1��1

����C.2��1

����D.4��1

�������𰸡�B

���������}5��2006����xԇ�}������I(y��)ؔ�Ո�������Ļ���ָ��������������ӱ��ʷ�ӳ����()�����

����A.��I(y��)���ڶ��ڃ��D׃?y��u)�F(xi��n)��������Y�a��߀��������ؓ��������

����B.��I(y��)�ý��I����֧��������Ϣ������

����C.��I(y��)������߀���ڂ��յ�����

����D.��I(y��)���Â����˵��Y���M�н��I��ӵ�����

�������𰸡�A

������������B���������ѫ@��Ϣ����(sh��)��;C�������F(xi��n)����ʡ�;D�������Y�aؓ���ʡ�

���������}6��2010����x��.���ӱ��ʷ�ӳ������I(y��)()���������

����A.���ڃ���

����B.�L�ڃ���

����C.ӯ��

����D.���Â������ṩ���Y���M�н��I���

�������𰸡�A

�������P���]��

����2012�꽛�������м��������A��˼�S���D�R��

����2012���������м��������A���_��ģ�Mԇ�}10��

����2012���������м��������A����Ԫ�A�y�}32��

����ҕ�l���W�������ؽ���2012���������俼ָ��

���d

���d