ĪĪĪĪ╚²�ĪóĢ■(hu©¼)ėŗ(j©¼)ėøõø

ĪĪĪĪ(ę╗)Ģ■(hu©¼)ėŗ(j©¼)ėøõøĄ─ĘĮĘ©(╚²ąŪ)

ĪĪĪĪĢ■(hu©¼)ėŗ(j©¼)ėøõøĄ─ĘĮĘ©Ż║įO(sh©©)ų├┘~æ¶ĪóÅ═(f©┤)╩Įėø┘~�Īó╠ŅųŲ║═īÅ║╦æ{ūCĪóĄŪėø┘~▓Š�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}-ČÓĪ┐(2011)Ģ■(hu©¼)ėŗ(j©¼)ėøõøĄ─ĘĮĘ©░³└©(ĪĪ)�����ĪŻ

ĪĪĪĪA.äØĘųĢ■(hu©¼)ėŗ(j©¼)Ų┌ķg

ĪĪĪĪB.įO(sh©©)ų├┘~æ¶

ĪĪĪĪC.Å═(f©┤)╩Įėø┘~

ĪĪĪĪD.╠ŅųŲ║═īÅ║╦æ{ūC

ĪĪĪĪE.ĄŪėø┘~▓Š

ĪĪĪĪĪŠ┤░ĖĪ┐BCDE

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĢ■(hu©¼)ėŗ(j©¼)ėøõøĄ─ĘĮĘ©����ĪŻĢ■(hu©¼)ėŗ(j©¼)ėøõøĄ─ų„ę¬ĘĮĘ©░³└©Ż║įO(sh©©)ų├┘~æ¶ĪóÅ═(f©┤)╩Įėø┘~����Īó╠ŅųŲ║═īÅ║╦æ{ūCĪóĄŪėø┘~▓ŠĪŻģóęŖĮ╠▓─P228��ĪŻ

ĪĪĪĪ1.įO(sh©©)ų├┘~æ¶

ĪĪĪĪ(1)Č©┴xŻ║┘~æ¶╩ŪųĖĖ∙ō■(j©┤)Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐įO(sh©©)ų├Ą─��Ż¼ęįĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐×ķ├¹ĘQ��Ż¼Š▀ėąę╗Č©Ė±╩Į║═ĮY(ji©”)śŗ(g©░u)��Ż¼ė├üĒĘųŅÉĘ┤ė│Ģ■(hu©¼)ėŗ(j©¼)ę¬╦žĖ„ĒŚ(xi©żng)─┐į÷£pūāäė(d©░ng)Ūķør╝░ŲõĮY(ji©”)╣¹Ą─▌d¾w���ĪŻ

ĪĪĪĪ(2)ĘųŅÉŻ║

ĪĪĪ��Īó┘░┤ššĘ┤ė│Ģ■(hu©¼)ėŗ(j©¼)ę¬╦žĄ─Š▀¾wā╚(n©©i)╚▌Ż║┘Y«a(ch©Żn)ŅÉ��Īóžō(f©┤)é∙ŅÉ����Īó╦∙ėąš▀ÖÓ(qu©ón)ęµŅÉ���Īó│╔▒ŠŅÉ��Īó┘M(f©©i)ė├ŅÉ║═ōpęµŅÉ

ĪĪĪ��Īó┌░┤šš╠ß╣®ą┼ŽóĄ─įö╝Ü(x©¼)│╠Č╚Ż║┐éĘųŅÉ┘~æ¶║═├„╝Ü(x©¼)ĘųŅÉ┘~æ¶

ĪĪĪĪ(3)┘~æ¶ĮY(ji©”)śŗ(g©░u)Ż║Ęų×ķā╔éĆ(g©©)╗∙▒Š▓┐ĘųŻ¼╝┤ū¾ĘĮ║═ėęĘĮŻ¼ę╗ĘĮĄŪėøį÷╝ė�Ż¼┴Ēę╗ĘĮĄŪėø£p╔┘ĪŻį÷£pŽÓĄų║¾Ą─▓ŅŅ~��Ż¼ĘQ×ķ┘~æ¶Ą─ėÓŅ~�����ĪŻ

ĪĪĪ���Īó┘╗∙▒ŠĻP(gu©Īn)ŽĄŻ║Ų┌─®ėÓŅ~=Ų┌│§ėÓŅ~+▒ŠŲ┌į÷╝ė░l(f©Ī)╔·Ņ~-▒ŠŲ┌£p╔┘░l(f©Ī)╔·Ņ~

ĪĪĪ�Īó┌┘Y«a(ch©Żn)����Īó│╔▒ŠĪó┘M(f©©i)ė├ŅÉ┘~æ¶Ż║Ų┌─®ėÓŅ~=Ų┌│§ėÓŅ~+▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~-▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~

ĪĪĪ���Īó█žō(f©┤)é∙�����Īó╦∙ėąš▀ÖÓ(qu©ón)ęµ���Īó╩š╚ļŅÉ┘~æ¶Ż║Ų┌─®ėÓŅ~=Ų┌│§ėÓŅ~+▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~-▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~

ĪĪĪĪĪŠča(b©│)│õĪ┐┘Y«a(ch©Żn)=žō(f©┤)é∙+╦∙ėąš▀ÖÓ(qu©ón)ęµ+(╩š╚ļ-┘M(f©©i)ė├)

ĪĪĪĪĪ²

ĪĪĪĪ┘Y«a(ch©Żn)+┘M(f©©i)ė├ =žō(f©┤)é∙+╦∙ėąš▀ÖÓ(qu©ón)ęµ+╩š╚ļ

ĪĪĪĪį÷╝ėŻ║ĮĶĘĮĪĪĪĪĪĪį÷╝ėŻ║┘JĘĮ

ĪĪĪĪ£p╔┘Ż║┘JĘĮĪĪĪĪĪĪ£p╔┘Ż║ĮĶĘĮ

ĪĪĪĪėÓŅ~Ż║ĮĶĘĮĪĪĪĪĪĪėÓŅ~Ż║┘JĘĮ

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐(2009)┘~æ¶ĮY(ji©”)śŗ(g©░u)Ą─╗∙▒ŠĻP(gu©Īn)ŽĄ╩Ū(ĪĪ)�����ĪŻ

ĪĪĪĪA.Ų┌│§ėÓŅ~=Ų┌─®ėÓŅ~

ĪĪĪĪB.Ų┌│§ėÓŅ~╩«▒ŠŲ┌į÷╝ė░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪC.Ų┌│§ėÓŅ~-▒ŠŲ┌£p╔┘░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪD.Ų┌│§ėÓŅ~╩«▒ŠŲ┌į÷╝ė░l(f©Ī)╔·Ņ~-▒ŠŲ┌£p╔┘░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķ┘~æ¶ĮY(ji©”)śŗ(g©░u)Ą─╗∙▒ŠĻP(gu©Īn)ŽĄ��ĪŻ

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐(2010)žō(f©┤)é∙ŅÉ┘~æ¶Ą─░l(f©Ī)╔·Ņ~┼cėÓŅ~ų«ķgĄ─ĻP(gu©Īn)ŽĄ╩Ū(ĪĪ)���ĪŻ

ĪĪĪĪA.Ų┌│§ėÓŅ~+▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪB.Ų┌│§ėÓŅ~+▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~-▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪC.Ų┌│§ėÓŅ~+▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪD.Ų┌│§ėÓŅ~+▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~-▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~=Ų┌─®ėÓŅ~

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐žō(f©┤)é∙ŅÉ┘~æ¶Ą─Ų┌─®ėÓŅ~=Ų┌│§ėÓŅ~+▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~-▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐æ¬(y©®ng)╩š┘~┐Ņ┘~æ¶Ą─Ų┌│§ėÓŅ~×ķĮĶĘĮ2 000į¬Ż¼▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~8 000į¬����Ż¼▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~6 000į¬Ż¼įō┘~æ¶Ą─Ų┌─®ėÓŅ~×ķ(ĪĪ)�����ĪŻ

ĪĪĪĪA.ĮĶĘĮ4 000į¬

ĪĪĪĪB.┘JĘĮ8 000į¬

ĪĪĪĪC.ĮĶĘĮ5 000į¬

ĪĪĪĪD.┘JĘĮ5 000į¬

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų┌─®ėÓŅ~=2000+8000-6000=4000į¬(ĮĶ)

ĪĪĪĪ2.Å═(f©┤)╩Įėø┘~

ĪĪĪĪ(1)Ė┼─ŅŻ║ī”(du©¼)├┐ę╗ĒŚ(xi©żng)Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)Č╝ę¬ęįŽÓĄ╚Ą─ĮŅ~�Ż¼═¼Ģr(sh©¬)ėŗ(j©¼)╚ļā╔éĆ(g©©)╗“ā╔éĆ(g©©)ęį╔ŽĄ─ėąĻP(gu©Īn)┘~æ¶Ą─ę╗ĘNėø┘~ĘĮĘ©ĪŻ

ĪĪĪĪ(2)ŅÉą═Ż║ĮĶ┘Jėø┘~Ę©�Īó╩šĖČėø┘~Ę©║═į÷£pėø┘~Ę©Ż¼ŲõųąĮĶ┘Jėø┘~Ę©╩Ūę╗ĘN▒╗Ųš▒ķĮė╩▄▓óÅVĘ║╩╣ė├Ą─ėø┘~ĘĮĘ©���ĪŻ

ĪĪĪĪ(3)ĮĶ┘Jėø┘~Ę©Ż║ęįĪ░ĮĶĪ▒Ī░┘JĪ▒×ķėø┘~Ę¹╠¢(h©żo)����Ż¼Ę┤ė│Ė„ĒŚ(xi©żng)Ģ■(hu©¼)ėŗ(j©¼)ę¬╦žį÷£pūāäė(d©░ng)Ūķør

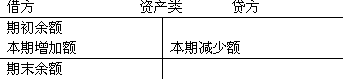

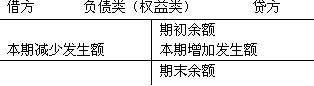

ĪĪĪĪó┘╗∙▒ŠĮY(ji©”)śŗ(g©░u)Ż║ū¾ĘĮ×ķĮĶĘĮ��Ż¼ėęĘĮ×ķ┘JĘĮ

ĪĪĪĪA.┘Y«a(ch©Żn)ŅÉŻ║ĮĶĘĮėøį÷╝ė���Ż¼┘JĘĮėø£p╔┘Ż¼ėÓŅ~ę╗░Ńį┌ĮĶĘĮ�����ĪŻ

ĪĪĪĪB.žō(f©┤)é∙�����Īó╦∙ėąš▀ÖÓ(qu©ón)ęµŅÉ┘~æ¶Ż║į÷╝ėėø┘JĘĮ��Īó£p╔┘ėøĮĶĘĮ����Ż¼ėÓŅ~ę╗░Ńį┌┘JĘĮĪŻ

ĪĪĪ���Īó┌ėø┘~ęÄ(gu©®)ätŻ║ėąĮĶ▒žėą┘J���Ż¼ĮĶ┘J▒žŽÓĄ╚

ĪĪĪĪ(4)įć╦ŃŲĮ║Ō╣½╩ĮŻ║

| ░l(f©Ī)╔·Ņ~įć╦ŃŲĮ║Ō |

╚½▓┐┘~æ¶▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~║Žėŗ(j©¼)=╚½▓┐┘~æ¶▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~║Žėŗ(j©¼) |

| ėÓŅ~įć╦ŃŲĮ║Ō |

╚½▓┐┘~æ¶Ą─ĮĶĘĮŲ┌│§ėÓŅ~║Žėŗ(j©¼)=╚½▓┐┘~æ¶Ą─┘JĘĮŲ┌│§ėÓŅ~║Žėŗ(j©¼)

╚½▓┐┘~æ¶Ą─ĮĶĘĮŲ┌─®ėÓŅ~║Žėŗ(j©¼)=╚½▓┐┘~æ¶Ą─┘JĘĮŲ┌─®ėÓŅ~║Žėŗ(j©¼) |

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐(2009)ĻP(gu©Īn)ė┌ĮĶ┘Jėø┘~Ę©Ą─šfĘ©��Ż¼š²┤_Ą─╩Ū(ĪĪ)��ĪŻ

ĪĪĪĪA.┘~æ¶ĮĶĘĮĄŪėøį÷╝ėŅ~���Ż¼┘JĘĮĄŪėø£p╔┘Ņ~Ż¼ėÓŅ~į┌ĮĶĘĮ

ĪĪĪĪB.ę╗éĆ(g©©)Ų¾śI(y©©)Ą─╚½▓┐ĮĶĘĮ┘~æ¶┼c╚½▓┐┘JĘĮ┘~涎Óī”(du©¼)æ¬(y©®ng)

ĪĪĪĪC.Å─å╬éĆ(g©©)┘~æ¶┐┤����Ż¼ĮĶĘĮ░l(f©Ī)╔·Ņ~Ą╚ė┌┘JĘĮ░l(f©Ī)╔·Ņ~

ĪĪĪĪD.ę╗éĆ(g©©)Ų¾śI(y©©)╚½▓┐┘~æ¶▒ŠŲ┌ĮĶĘĮ░l(f©Ī)╔·Ņ~║Žėŗ(j©¼)Ą╚ė┌╚½▓┐┘~æ¶▒ŠŲ┌┘JĘĮ░l(f©Ī)╔·Ņ~║Žėŗ(j©¼)

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĮĶ┘Jėø┘~Ę©ĪŻ

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐(2011)Ž┬┴ą┘~æ¶ėøõøĘĮĘ©ųą��Ż¼Ę¹║Žžō(f©┤)é∙ŅÉ┘~æ¶ėø┘~ęÄ(gu©®)ätĄ─╩Ū(ĪĪ)����ĪŻ

ĪĪĪĪA.į÷╝ėėøĮĶĘĮ

ĪĪĪĪB.į÷╝ėėø┘JĘĮ

ĪĪĪĪC.£p╔┘ėø┘JĘĮ

ĪĪĪĪD.Ų┌─®¤oėÓŅ~

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĮĶ┘Jėø┘~ęÄ(gu©®)ätĪŻžō(f©┤)é∙┼c╦∙ėąš▀ÖÓ(qu©ón)ęµŅÉ┘~æ¶į÷╝ėėø┘JĘĮ���Ż¼┘Y«a(ch©Żn)ŅÉ┘~æ¶į÷╝ėėøĮĶĘĮ�����ĪŻģóęŖĮ╠▓─P229��ĪŻ

ĪĪĪĪ3.╠ŅųŲ║═īÅ║╦æ{ūC

ĪĪĪĪ(1)Č©┴xŻ║ųĖėøõøĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)���Īó├„┤_Įø(j©®ng)Ø·(j©¼)ž¤(z©”)╚╬Ą─Ģ°├µūC├„����Ż¼ę▓╩ŪĄŪėø┘~▓ŠĄ─ę└ō■(j©┤)����ĪŻ

ĪĪĪĪ(2)ĘųŅÉŻ║░┤ššŲõ╠ŅųŲ│╠ą“║═ė├═Š┐╔ęįĘų×ķįŁ╩╝æ{ūC║═ėø┘~æ{ūC��ĪŻ

ĪĪĪ�Īó┘įŁ╩╝æ{ūCŻ║Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)╚ĪĄ├╗“╠ŅųŲĄ─Ż¼ūC├„śI(y©©)äš(w©┤)░l(f©Ī)╔·����ĪŻ

ĪĪĪĪó┌ėø┘~æ{ūCŻ║Ė∙ō■(j©┤)īÅ║╦¤oš`Ą─įŁ╩╝æ{ūC╗“ģR┐éįŁ╩╝æ{ūC╠ŅųŲ��Ż¼ū„×ķĄŪėø┘~▓ŠĄ─ų▒Įėę└ō■(j©┤)�ĪŻ

ĪĪĪĪ4.ĄŪėø┘~▓Š

ĪĪĪĪ(1)ĘųŅÉŻ║░┤šš┘~▓ŠĄ─ė├═ŠŻ¼┘~▓Š┐╔Ęų×ķą“Ģr(sh©¬)┘~▓Š����ĪóĘųŅÉ┘~▓Š║═éõ▓ķ┘~▓Š

ĪĪĪĪ(2)ī”(du©¼)┘~Ż║┘~ūCŽÓĘ¹Īó┘~┘~ŽÓĘ¹�����Īó┘~īŹ(sh©¬)ŽÓĘ¹Īó┘~▒ĒŽÓĘ¹�Ż¼ī”(du©¼)┘~╣żū„ų┴╔┘├┐─Ļ▀M(j©¼n)ąąę╗┤╬ĪŻ

ĪĪĪĪ(Č■)┘~äš(w©┤)╠Ä└Ē│╠ą“(Ģ■(hu©¼)ėŗ(j©¼)║╦╦ŃĮM┐Ś│╠ą“)(Č■ąŪ)

ĪĪĪĪ1.Ė┼─ŅŻ║ī”(du©¼)Ģ■(hu©¼)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ą─ėøõø��ĪóÜwŅÉ�ĪóģR┐éĪół¾(b©żo)ĖµĄ─▓Į¾E║═ĘĮĘ©�ĪŻ╝┤Å─įŁ╩╝æ{ūCĄ─š¹└ĒĪóģR┐é����Ż¼ėø┘~æ{ūCĄ─╠ŅųŲĪóģR┐é����Ż¼╚šėø┘~Īó├„╝Ü(x©¼)┘~Ą─ĄŪėø�Ż¼ĄĮĢ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒ĒĄ─ŠÄųŲĄ─▓Į¾E║═ĘĮĘ©ĪŻ

ĪĪĪĪ2.╗∙▒Š─Ż╩ĮŻ║įŁ╩╝æ{ūCĪ·ėø┘~æ{ūCĪ·Ģ■(hu©¼)ėŗ(j©¼)┘~▓ŠĪ·Ģ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒Ē

ĪĪĪĪ3.Ģ■(hu©¼)ėŗ(j©¼)┘~äš(w©┤)╠Ä└Ē│╠ą“Ż║ėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“���ĪóģR┐éėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“��Īó┐Ų─┐ģR┐é▒Ē┘~äš(w©┤)╠Ä└Ē│╠ą“�����ĪóČÓÖ┌╩Į╚šėø┘~┘~äš(w©┤)╠Ä└Ē│╠ą“�����Īó╚šėø┐é┘~┘~äš(w©┤)╠Ä└Ē│╠ą“

ĪĪĪĪĪŠ└ĒĮŌĪ┐▓Ņäeį┌ė┌ĄŪėø┐éĘųŅÉ┘~Ą─ĘĮĘ©▓╗═¼

| ėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“ |

įŁ╩╝æ{ūCĪ·ėø┘~æ{ūCĪ·┐éĘųŅÉ┘~ |

1.ūŅ╗∙▒ŠĄ─┘~äš(w©┤)╠Ä└Ē│╠ą“

2.▀mė├ė┌ęÄ(gu©®)─Ż▌^ąĪ��ĪóĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)┴┐▌^╔┘Ą─å╬╬╗

3.ā×(y©Łu)³c(di©Żn)Ż║║å(ji©Żn)å╬├„┴╦��Ż¼ęūė┌└ĒĮŌ�����Ż¼┐╔ęį▌^įö╝Ü(x©¼)ĄžĘ┤ė│Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)

4.╚▒³c(di©Żn)Ż║╣żū„┴┐▌^┤¾���ĪŻ |

| ģR┐éėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“ |

įŁ╩╝æ{ūCĪ·ėø┘~æ{ūCĪ·ģR┐é╩š┐Ņæ{ūCĪóģR┐éĖČ┐Ņæ{ūC�ĪóģR┐é▐D(zhu©Żn)┘~æ{ūCĪ·┐éĘųŅÉ┘~ |

1.▀mė├ė┌ęÄ(gu©®)─Ż▌^┤¾ĪóĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)┴┐▌^ČÓĄ─å╬╬╗

2.ā×(y©Łu)³c(di©Żn)Ż║▒Ńė┌┴╦ĮŌ┘~æ¶ų«ķgĄ─ī”(du©¼)æ¬(y©®ng)ĻP(gu©Īn)ŽĄ

3.╚▒³c(di©Żn)Ż║ŠÄųŲģR┐é▐D(zhu©Żn)┘~æ{ūCĄ─╣żū„┴┐┤¾����ĪŻ |

| ┐Ų─┐ģR┐é▒Ē┘~äš(w©┤)╠Ä└Ē│╠ą“ |

įŁ╩╝æ{ūCĪ·ėø┘~æ{ūCĪ·┐Ų─┐ģR┐é▒ĒĪ·┐éĘųŅÉ┘~ |

1.▀mė├ė┌Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)┴┐▌^ČÓĄ─å╬╬╗

2.ā×(y©Łu)³c(di©Żn)Ż║ū÷ĄĮįć╦ŃŲĮ║ŌŻ╗

3.╚▒³c(di©Żn)Ż║▓╗─▄Ę┤ė│┘~æ¶ī”(du©¼)æ¬(y©®ng)ĻP(gu©Īn)ŽĄŻ¼▓╗▒Ńė┌▓ķī”(du©¼)┘~─┐����ĪŻ |

| ČÓÖ┌╩Į╚šėø┘~╠Ä└Ē│╠ą“ |

╩š┐Ņæ{ūC║═ĖČ┐Ņæ{ūCĪ·ČÓÖ┌╩Į¼F(xi©żn)Į╚šėø┘~ĪóŃyąą┤µ┐Ņ╚šėø┘~Ī·┐éĘųŅÉ┘~ |

▀mė├ė┌╔·«a(ch©Żn)Įø(j©®ng)ĀIęÄ(gu©®)─Ż┤¾���ĪóĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)┴┐ČÓ���Ż¼Ą½╩╣ė├Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐▌^╔┘Ą─å╬╬╗ |

| ╚šėø┐é┘~┘~äš(w©┤)╠Ä└Ē│╠ą“ |

╚šėø┘~║═┐éĘųŅÉ┘~ĮY(ji©”)║ŽŲüĒĘQ×ķ╚šėø┐é┘~ |

▀mė├ė┌Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)┴┐▌^╔┘Ż¼╩╣ė├Ģ■(hu©¼)ėŗ(j©¼)┐Ų─┐ę▓▌^╔┘Ą─å╬╬╗ |

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐(2011)į┌Ģ■(hu©¼)ėŗ(j©¼)┘~äš(w©┤)╠Ä└Ēųą��Ż¼ī”(du©¼)░l(f©Ī)╔·Ą─Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)╩┬ĒŚ(xi©żng)Č╝ę¬Ė∙ō■(j©┤)įŁ╩╝æ{ūC╗“ģR┐éįŁ╩╝æ{ūCŠÄųŲėø┘~æ{ūC���Ż¼╚╗║¾ų▒ĮėĖ∙ō■(j©┤)ėø┘~æ{ūCų╣PĄŪėø┐éĘųŅÉ┘~�����ĪŻ▀@ĘN┘~äš(w©┤)╠Ä└Ē│╠ą“╩Ū(ĪĪ)�����ĪŻ

ĪĪĪĪA.ėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“

ĪĪĪĪB.ģR┐éėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“

ĪĪĪĪC.┐Ų─┐ģR┐é▒Ē┘~äš(w©┤)╠Ä└Ē│╠ą“

ĪĪĪĪD.╚šėø┐é┘~┘~äš(w©┤)╠Ä└Ē│╠ą“

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĢ■(hu©¼)ėŗ(j©¼)┘~äš(w©┤)╠Ä└Ē│╠ą“���ĪŻėø┘~æ{ūC┘~äš(w©┤)╠Ä└Ē│╠ą“╩ŪųĖī”(du©¼)░l(f©Ī)╔·Ą─Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)╩┬ĒŚ(xi©żng)��Ż¼Č╝ę¬Ė∙ō■(j©┤)įŁ╩╝æ{ūC╗“ģR┐éįŁ╩╝æ{ūCŠÄųŲėø┘~æ{ūC���Ż¼╚╗║¾ų▒ĮėĖ∙ō■(j©┤)ėø┘~æ{ūCų╣PĄŪėø┐éĘųŅÉ┘~Ą─ę╗ĘN┘~äš(w©┤)╠Ä└Ē│╠ą“ĪŻģóęŖĮ╠▓─P230�ĪŻ

ĪĪĪĪĪŠ└²Ņ}-å╬Ī┐┐Ų─┐ģR┐é▒Ē┘~äš(w©┤)╠Ä└Ē│╠ą“Ą─ā×(y©Łu)³c(di©Żn)╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.įö╝Ü(x©¼)Ę┤ė│Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)Ą─░l(f©Ī)╔·Ūķør

ĪĪĪĪB.┐╔ęįū÷ĄĮįć╦ŃŲĮ║Ō

ĪĪĪĪC.▒Ńė┌┴╦ĮŌ┘~æ¶ų«ķgĄ─ī”(du©¼)æ¬(y©®ng)ĻP(gu©Īn)ŽĄ

ĪĪĪĪD.╠Ä└Ē│╠ą“║å(ji©Żn)▒Ń

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐Ų─┐ģR┐é▒Ē┘~äš(w©┤)╠Ä└Ē│╠ą“┐╔ęįū÷ĄĮįć╦ŃŲĮ║Ō�����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013Įø(j©®ng)Ø·(j©¼)ĤĪČųą╝ē(j©¬)Įø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)ĪĘš┬╣Ø(ji©”)┴Ģ(x©¬)Ņ}35╠ū

ĪĪĪĪ2012Įø(j©®ng)Ø·(j©¼)Ĥ┐╝įć│╔┐ā(j©®)▓ķįāĢr(sh©¬)ķg╝░ĘĮ╩ĮĄ─═©ų¬

ĪĪĪĪ2012─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įć│╔┐ā(j©®)▓ķįā├Ō┘M(f©©i)Č╠ą┼╠ßąč

ĪĪĪĪ═Ų╦]Ż║2012─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įćįćŅ}┤░Ė╝░ĮŌ╬÷

Ž┬▌d

Ž┬▌d