°°°°»ż���°ĘĎ™(y®©ng)”√Ňeņż

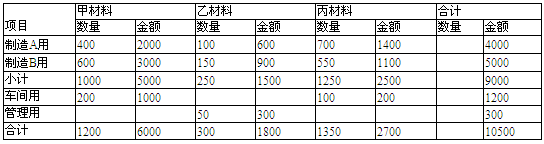

°°°°°ĺņżÓ}5-24°Ņ‹áťgŹńā}éžÓI(l®ęng)”√ľ◊���°Ę““°ĘĪŻ≤ńŃŌÉr(ji®§)÷Ķ10500‘™��£¨”√“‘…ķģa(ch®£n)A���°ĘBÉ…∑Nģa(ch®£n)∆∑ļÕ∆šňŻ“Ľį„ŌŻļń”√£¨ēĢ(hu®¨)”č(j®¨)≤ŅťT¨F(xi®§n)ĆĘÓI(l®ęng)ŃŌÜőÖRŅā�����£¨ĺé÷∆Ī呬∑›Ķń°į≤ńŃŌļń”√ÖRŅāĪŪ°Ī���£¨»ÁĪŪ5-1.

°°°°ĪŪ5-1≤ńŃŌļń”√ÖRŅāĪŪ

°°°°ĹŤ£ļ…ķģa(ch®£n)≥…Īĺ°™°™Aģa(ch®£n)∆∑4000

°°°°°™°™Bģa(ch®£n)∆∑5000

°°°°÷∆‘žŔM(f®®i)”√1200

°°°°Ļ‹ņŪŔM(f®®i)”√300

°°°°ŔJ£ļ‘≠≤ńŃŌ°™°™ľ◊≤ńŃŌ6000

°°°°°™°™““≤ńŃŌ1800

°°°°°™°™ĪŻ≤ńŃŌ2700

°°°°°ĺņżÓ}5-25°ŅĹY(ji®¶)ň„Ī呬∑›Ď™(y®©ng)ł∂¬öĻ§Ļ§ŔYĻ≤29000‘™����£¨∆š÷–£ļ÷∆‘žAģa(ch®£n)∆∑…ķģa(ch®£n)Ļ§»ňĻ§ŔY15000‘™£¨÷∆‘žBģa(ch®£n)∆∑…ķģa(ch®£n)Ļ§»ňĻ§ŔY5000‘™���£¨‹áťgĻ‹ņŪ»ňÜTĻ§ŔY2000‘™��£¨ŹS≤ŅĻ‹ņŪ»ňÜTĻ§ŔY4000‘™£¨∑ĢĄ’(w®ī)”ŕĪĺŹSĽýĹ®Ļ§≥Ő»ňÜTĻ§ŔY3000‘™�°£

°°°°ĹŤ£ļ…ķģa(ch®£n)≥…Īĺ°™°™Aģa(ch®£n)∆∑°°15000

°°°°°™°™Bģa(ch®£n)∆∑°°5000

°°°°÷∆‘žŔM(f®®i)”√°°°°°°°°°°°°2000

°°°°Ļ‹ņŪŔM(f®®i)”√°°°°°°°°°°°°4000

°°°°‘ŕĹ®Ļ§≥Ő°°°°°°°°°°°°3000

°°°°ŔJ£ļĎ™(y®©ng)ł∂¬öĻ§–Ĺ≥Í°™°™Ļ§ŔY°°°°°°29000

°°°°°ĺņżÓ}5-26°Ņ“‘„y––īśŅÓįl(f®°)∑ҬöĻ§Ļ§ŔY29000‘™°£

°°°°ĹŤ£ļĎ™(y®©ng)ł∂¬öĻ§–Ĺ≥Í°™°™Ļ§ŔY°°29000

°°°°ŔJ£ļ„y––īśŅÓ°°°°°°°°°°°°°°°°°°°°29000

°°°°°ĺņżÓ}5-27°Ņįī¬öĻ§Ļ§ŔYŅāÓ~”č(j®¨)ŐŠ¬öĻ§ł£ņŻŔM(f®®i)����£¨Ī»ņżěť14%.

°°°°∑÷őŲ£ļłýďĢ(j®ī)áÝľ““é(gu®©)∂®�£¨∆ůėI(y®®)Ņ…“‘įī’’¬öĻ§Ļ§ŔYĶń“Ľ∂®Ī»ņż(14%)Źń≥…ĪĺŔM(f®®i)”√÷–ŐŠ»°¬öĻ§ł£ņŻŔM(f®®i)°£

°°°°ĹŤ£ļ…ķģa(ch®£n)≥…Īĺ°™°™Aģa(ch®£n)∆∑2100

°°°°°™°™Bģa(ch®£n)∆∑°°700

°°°°÷∆‘žŔM(f®®i)”√°°°°°°°°°°280

°°°°Ļ‹ņŪŔM(f®®i)”√°°°°°°°°°°560

°°°°‘ŕĹ®Ļ§≥Ő°°°°°°°°°°420

°°°°ŔJ£ļĎ™(y®©ng)ł∂¬öĻ§–Ĺ≥Í°™°™¬öĻ§ł£ņŻ4060

°°°°°ĺņżÓ}5-28°Ņ“‘„y––īśŅÓ÷ßł∂ŹS≤Ņ––’ĢĻ‹ņŪ≤ŅťTřkĻęŔM(f®®i)���°ĘňģŽäŔM(f®®i)2300‘™°£

°°°°ĹŤ£ļĻ‹ņŪŔM(f®®i)”√°°°°°°°°2300

°°°°ŔJ£ļ„y––īśŅÓ°°°°°°°°°°°°°°°°2300

°°°°°ĺņżÓ}5-29°Ņįī’’“é(gu®©)∂®ĶńĻŐ∂®ŔYģa(ch®£n)’ŘŇf¬ ����£¨”č(j®¨)ŐŠĪ呬ĻŐ∂®ŔYģa(ch®£n)’ŘŇf24000‘™��£¨∆š÷–‹áťgĻŐ∂®ŔYģa(ch®£n)’ŘŇf10000‘™�����£¨ŹS≤Ņ––’ĢĻ‹ņŪ≤ŅťTĻŐ∂®ŔYģa(ch®£n)’ŘŇf14000‘™°£∆šēĢ(hu®¨)”č(j®¨)∑÷šõ£ļ

°°°°ĹŤ£ļ÷∆‘žŔM(f®®i)”√°°°°°°10000

°°°°Ļ‹ņŪŔM(f®®i)”√°°°°°°14000

°°°°ŔJ£ļņŘ”č(j®¨)’ŘŇf°°°°°°°°°°24000

°°°°°ĺņżÓ}5-30°Ņ‘¬ń©�����£¨ĆĘĪ呬įl(f®°)…ķĶń÷∆‘žŔM(f®®i)”√18000‘™įī’’…ķģa(ch®£n)Ļ§»ňĻ§ēr(sh®™)Ī»ņż∑÷Ňš”č(j®¨)»ŽA����°ĘBÉ…∑Nģa(ch®£n)∆∑…ķģa(ch®£n)≥…Īĺ��°£∆š÷–Aģa(ch®£n)∆∑…ķģa(ch®£n)Ļ§»ňĻ§ēr(sh®™)4000–°ēr(sh®™)£¨Bģa(ch®£n)∆∑…ķģa(ch®£n)Ļ§»ňĻ§ēr(sh®™)5000–°ēr(sh®™)����°£

°°°°∑÷őŲ£ļ∆ůėI(y®®)įl(f®°)…ķĶń÷∆‘žŔM(f®®i)”√ĆŔ”ŕťgĹ”ŔM(f®®i)”√����£¨–Ť“™≤…”√“Ľ∂®Ķńėň(bi®°o)ú (zh®≥n)‘ŕłų∑Nģa(ch®£n)∆∑÷ģťgŖM(j®¨n)––ļŌņŪĶń∑÷Ňš°£÷∆‘žŔM(f®®i)”√Ķń∑÷Ňšėň(bi®°o)ú (zh®≥n)Ņ…“‘≤…”√£ļįī…ķģa(ch®£n)Ļ§»ňĻ§ŔYĪ»ņż∑÷Ňš�����°Ęįī…ķģa(ch®£n)Ļ§»ňĻ§ēr(sh®™)Ī»ņż∑÷ŇšĶ»���°£

°°°°÷∆‘žŔM(f®®i)”√∑÷Ňš¬ =18000°¬(4000+5000)=2‘™/–°ēr(sh®™)

°°°°Aģa(ch®£n)∆∑Ď™(y®©ng)∑÷?j®ęn)āĶń÷∆‘žŔM(f®®i)”√£ļ4000°Ń2=8000‘™

°°°°Bģa(ch®£n)∆∑Ď™(y®©ng)∑÷?j®ęn)āĶń÷∆‘žŔM(f®®i)”√£ļ5000°Ń2=10000‘™

°°°°ĆĘ∑÷ŇšĶńĹY(ji®¶)ĻŻ”č(j®¨)»Žģa(ch®£n)∆∑≥…Īĺ£¨ Ļ∆ůėI(y®®)Ķńģa(ch®£n)∆∑…ķģa(ch®£n)ŔM(f®®i)”√‘Ųľ”18500‘™���£¨÷∆‘žŔM(f®®i)”√úp…Ŕ18500‘™�����°£∆šēĢ(hu®¨)”č(j®¨)∑÷šõ£ļ

°°°°ĹŤ£ļ…ķģa(ch®£n)≥…Īĺ°™°™Aģa(ch®£n)∆∑°°8000

°°°°°™°™Bģa(ch®£n)∆∑°°°°10000

°°°°ŔJ£ļ÷∆‘žŔM(f®®i)”√°°°°°°°°°°°°°°°°18000

°°°°°ĺņżÓ}5-31°ŅĪ呬Õ∂ģa(ch®£n)Ķń50Ň_(t®Ęi)Aģa(ch®£n)∆∑»ę≤Ņ÷∆‘žÕÍĻ§£¨≤Ę“—Úě(y®§n) ’»Žéž���£¨įī∆šĆć(sh®™)ŽH…ķģa(ch®£n)≥…Īĺ29100‘™řD(zhu®£n)Ŕ~°£

°°°°ĹŤ£ļéžīś…Ő∆∑°™°™Aģa(ch®£n)∆∑°°°°29100

°°°°ŔJ£ļ…ķģa(ch®£n)≥…Īĺ°™°™Aģa(ch®£n)∆∑°°°°°°29100

°°°°–°ĹY(ji®¶)£ļ

°°°°…ķģa(ch®£n)≥…ĪĺĶńėč(g®įu)≥…Ūó(xi®§ng)ńŅ£ļ÷∆‘žŔM(f®®i)”√∑÷Ňšļů…ķģa(ch®£n)≥…ĪĺĶńėč(g®įu)≥…Ūó(xi®§ng)ńŅ£ļ÷ĪĹ”≤ńŃŌ�°Ę÷ĪĹ”»ňĻ§�����°Ę∆šňŻ÷ĪĹ”ŔM(f®®i)”√���°Ę÷∆‘žŔM(f®®i)”√�����°£

°°°°“™Łc(di®£n)£ļ

°°°°“Ľ���°Ę…ķģa(ch®£n)ŔM(f®®i)”√ēĢ(hu®¨)”č(j®¨)ļňň„

°°°°’l ‹“ś��£¨’l≥–ďķ(d®°n)���°£°™°™Ĺ‚õQĎ™(y®©ng)”õĶńŔ~ĎŰÜĖÓ}�����°£

°°°° ‹“ś∂ŗ…Ŕ£¨≥–ďķ(d®°n)∂ŗ…Ŕ°™°™Ĺ‚õQĎ™(y®©ng)”õĶńĹūÓ~ÜĖÓ}����°£

°°°°∂Ģ�°ĘťgĹ”ŔM(f®®i)”√°™°™÷∆‘žŔM(f®®i)”√Ķń∑÷Ňš

°°°°∑÷Ňš¬ =īż∑÷ŇšĶńŔM(f®®i)”√/∑÷ŇšĶńėň(bi®°o)ú (zh®≥n)

°°°°»ż°Ę…ķģa(ch®£n)≥…ĪĺĶńĹY(ji®¶)řD(zhu®£n)

°°°°ÕÍĻ§ģa(ch®£n)∆∑»Žéž°™°™°įéžīś…Ő∆∑°Ī