2.ҕͬ�N�۵ĕ�Ӌ̎������Ҋ�̲�144���5��

|

�I(y��)�շ��� |

��Ӌ̎�� |

|

�ٌ��Ԯa(ch��n)��������ί�мӹ������Y��ُ�I�����Y���ڷּt

��ԓ�I(y��)����Ψһ�ĕ�Ӌ��Ҳ���N��̎���ĘI(y��)�գ�

�ڌ��Ԯa(ch��n)�ġ�ί�мӹ������Y��ُ�I�����Y���ڌ���Ͷ�Y

�ی��Ԯa(ch��n)�������ί�мӹ������Y��ُ�I�����Y���ھ�ٛ

�܌��Ԯa(ch��n)�����ί�мӹ������Y���ڼ��w�����������M

���Ԯa(ch��n)������ί�мӹ������Y�����ڽ�����

�ތ��Ԯa(ch��n)�������ί�мӹ������Y���������Ǒ����Ŀ |

�裺�L�ڹə�(qu��n)Ͷ�Y�� �裺�L�ڹə�(qu��n)Ͷ�Y��

�ڽ����̢�

���������M��

�I�I(y��)��֧����

��؛���r�ʂ�

�J�������Ʒ�����~��ɱ��Y(ji��)�D(zhu��n)��

��ԭ���ϵ�

��������-----������ֵ�����N헶��~������Ӌ���rӋ���N헶��~�� |

|

����1����˾��һ�������Ʒ���ҹ�˾Ͷ�Y������ԓ�����Ʒ�ijɱ���8�fԪ���������ʃrֵ��10�fԪ����ֵ���ʞ�17%����������M���ʞ�10%��������pֵ�ʂ�0.5�fԪ��������p���_�J�rֵ��9.4�fԪ�����

�۽�����

��˾��

�裺�L�ڹə�(qu��n)Ͷ�Y�D�D�ҹ�˾��10.2

��؛���r�ʂ䡡0.5

�J�������Ʒ������8

������������D�D������ֵ�����N헶��~��1.7

�������������D�D�������M����1

�ҹ�˾��

�裺�����Ʒ��9.4

��������D�D������ֵ�����M헶��~��1.7

�J�������Y����������������������������11.1 |

3.����ֿ۵ĕ�Ӌ̎������Ҋ�̲�145���6��

|

�I(y��)�շ��� |

��Ӌ̎�� |

|

�ٌ�ُ�I�����Y����ܵĄڄ������ڽ�����

�ڌ�ُ�I�����Y����ܵĄڄ����ڼ��w�����������M

�ی�ُ�I�����Y����ܵĄڄ����������Ǒ����Ŀ

�ܷ������pʧ�Įa(ch��n)��Ʒ�������Ʒ��ُ�M���Y���������M헶��~

��ُ�M�̶��Y�a(ch��n) |

�裺�ڽ����̢�

���������M��

��̎��ؔ�a(ch��n)�p���

��؛���r�ʂ�

�J�������Ʒ�����~��ɱ��Y(ji��)�D(zhu��n)��

��ԭ���ϵ�

��������-----������ֵ�����M헶��~�D(zhu��n)���� |

4.�D(zhu��n)���ཻ���ٽ���ֵ��

�D(zhu��n)���ٽ���ֵ��

�裺��������-----������ֵ�����D(zhu��n)���ٽ���ֵ����

�J����������------δ����ֵ��

�D(zhu��n)���ཻ��ֵ��

�裺��������-----δ����ֵ��

�J����������------������ֵ�����D(zhu��n)���ཻ��ֵ����

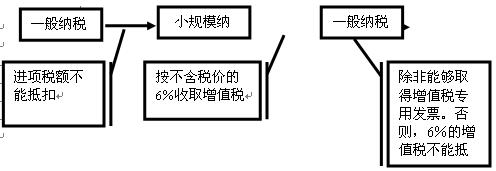

���ģ�СҎ(gu��)ģ�{���˵ĕ�Ӌ̎������Ҋ�̲�144���4��

���]��2006��ע�ԕ�Ӌ����ԇ�W(w��ng)�j�o��������������n