ĪĪĪĪČ■��ĪóČ╠Ų┌āöé∙─▄┴”▒╚┬╩Ą─ėŗ╦Ń┼cĘų╬÷Ż©5éĆŻ®

ĪĪĪ�����ĪŻ©ę╗Ż®ĀI▀\┘Y▒Š

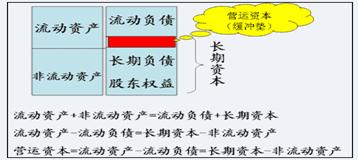

ĪĪĪĪĀI▀\┘Y▒Š=┴„äė┘Y«a(ch©Żn)-┴„äėžō(f©┤)é∙ĪĪ=ķLŲ┌┘Y▒Š-ĘŪ┴„äė┘Y«a(ch©Żn)

ĪĪĪĪ

ĪĪĪĪ Ęų╬÷ĢrąĶūóęŌĄ─å¢Ņ}Ż║

ĪĪĪ�ĪŻ©1Ż®ĀI▀\┘Y▒Š×ķš²öĄ(sh©┤)�����Ż¼▒Ē├„ķLŲ┌┘Y▒ŠĄ─öĄ(sh©┤)Ņ~┤¾ė┌ĘŪ┴„äė┘Y«a(ch©Żn)���Ż¼│¼│÷▓┐Ęų▒╗ė├ė┌┴„äė┘Y«a(ch©Żn)�Ż¼ĀI▀\┘Y▒ŠĄ─öĄ(sh©┤)Ņ~įĮ┤¾�����Ż¼žöäš(w©┤)ĀŅørįĮĘĆ(w©¦n)Č©ĪŻ╚ń╣¹ĀI▀\┘Y▒Š×ķžō(f©┤)öĄ(sh©┤)��Ż¼▒Ē├„žöäš(w©┤)ĀŅør▓╗ĘĆ(w©¦n)Č©���ĪŻ

ĪĪĪ�����ĪŻ©2Ż®ĀI▀\┘Y▒Š╩ŪĮ^ī”öĄ(sh©┤)��Ż¼▓╗▒Ńė┌▓╗═¼Ų¾śI(y©©)ų«ķg▒╚▌^�ĪŻ░č▀@éĆųĖś╦(bi©Īo)ūā│╔ŽÓī”öĄ(sh©┤)ą╬╩Į��Ż¼Š═╩Ū┴„äė▒╚┬╩�ĪŻ

ĪĪĪĪŻ©Č■Ż®┴„äė▒╚┬╩

ĪĪĪĪ┴„äė▒╚┬╩=┴„äė┘Y«a(ch©Żn)/┴„äėžō(f©┤)é∙

ĪĪĪĪĪŠĘų╬÷Ī┐

ĪĪĪ�ĪŻ©1Ż®Š═Ę┤ė│Č╠Ų┌āöé∙─▄┴”üĒ┐┤Ż¼ę╗░ŃŪķørŽ┬����Ż¼įōųĖś╦(bi©Īo)įĮ┤¾Ż¼▒Ē╩ŠČ╠Ų┌āöé∙─▄┴”įĮÅŖ����Ż¼įōųĖś╦(bi©Īo)įĮąĪ�Ż¼▒Ē╩ŠČ╠Ų┌āöé∙─▄┴”įĮ▓Ņ��ĪŻ

ĪĪĪ����ĪŻ©2Ż®┴„äė▒╚┬╩▀m║Ž═¼śI(y©©)▒╚▌^ęį╝░▒ŠŲ¾śI(y©©)▓╗═¼Üv╩ĘĢrŲ┌Ą─▒╚▌^Ż¼▓╗▀^▓╗┤µį┌Įy(t©»ng)ę╗Ą─�Īóś╦(bi©Īo)£╩(zh©│n)Ą─┴„äė▒╚┬╩öĄ(sh©┤)ųĄĪŻ▓╗═¼ąąśI(y©©)Ą─┴„äė▒╚┬╩�Ż¼═©│Żėą├„’@▓Ņ«ÉŻ¼ĀIśI(y©©)ų▄Ų┌įĮČ╠Ą─ąąśI(y©©)����Ż¼║Ž└ĒĄ─┴„äė▒╚┬╩įĮĄ═ĪŻ

ĪĪĪ���ĪŻ©3Ż®╬„ĘĮžöäš(w©┤)╣▄└ĒųąŻ¼ČÓšJ(r©©n)×ķ╔·«a(ch©Żn)ą═Ų¾śI(y©©)Ą─║Ž└Ē┴„äė▒╚┬╩×ķ2���ĪŻĄ½ūŅĮ³Äū╩«─ĻĄ─░l(f©Ī)╔·┴╦ą┬Ą─ūā╗»����Ż¼įSČÓ│╔╣”Ą─Ų¾śI(y©©)įōųĖś╦(bi©Īo)ąĪė┌2�����ĪŻ

ĪĪĪĪŻ©4Ż®╚ń╣¹┴„äė▒╚┬╩▒╚╔Ž─Ļ░l(f©Ī)╔·▌^┤¾ūāäė���Ż¼╗“┼cąąśI(y©©)ŲĮŠ∙ųĄ│÷¼F(xi©żn)ųžę¬Ų½ļx��Ż¼Š═æ¬(y©®ng)ī”śŗ(g©░u)│╔┴„äė▒╚┬╩Ą─┴„äė┘Y«a(ch©Żn)║═┴„äėžō(f©┤)é∙Ė„ĒŚ─┐ųę╗▀M(j©¼n)ąąĘų╬÷��Ż¼īżšęą╬│╔▓Ņ«ÉĄ─įŁę“����ĪŻ

ĪĪĪ�ĪŻ©5Ż®×ķ┴╦┐╝▓ņ┴„äė┘Y«a(ch©Żn)Ą─ūā¼F(xi©żn)─▄┴”Ż¼ėąĢr▀ĆąĶę¬Ęų╬÷Ų┌ų▄▐D(zhu©Żn)┬╩����ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐┴„äė▒╚┬╩ųĖś╦(bi©Īo)╝┘įO(sh©©)╚½▓┐┴„äė┘Y«a(ch©Żn)Č╝┐╔ęįūā?y©Łu)ķ¼F(xi©żn)Į▓óė├ė┌āöé∙Ż¼╚½▓┐┴„äėžō(f©┤)é∙Č╝ąĶę¬āö▀Ć��ĪŻįō╝┘įO(sh©©)┤µį┌╚²éĆå¢Ņ}Ż║

ĪĪĪ��ĪŻ©1Ż®ėąą®┴„äė┘Y«a(ch©Żn)Ą─┘~├µĮŅ~┼cūā¼F(xi©żn)ĮŅ~ėą▌^┤¾Ą─▓Ņ«É��Ż¼▒╚╚ńŻ║«a(ch©Żn)│╔ŲĘĄ╚ĪŻ

ĪĪĪ���ĪŻ©2Ż®Įø(j©®ng)ĀIąį┴„äė┘Y«a(ch©Żn)╩ŪŲ¾śI(y©©)│ų└m(x©┤)Įø(j©®ng)ĀI╦∙▒žąĶĄ─�Ż¼▓╗─▄╚½▓┐ė├ė┌āöé∙�Ż╗

ĪĪĪĪŻ©3Ż®Įø(j©®ng)ĀIąįæ¬(y©®ng)ĖČĒŚ─┐┐╔ęįØLäė┤µ└m(x©┤)��Ż¼¤oąĶäėė├¼F(xi©żn)Į╚½▓┐ĮY(ji©”)ŪÕ�����ĪŻę“┤╦�����Ż¼┴„äė▒╚┬╩╩Ūī”Č╠Ų┌āöé∙─▄┴”Ą─┤ų┬į╣└ėŗ��ĪŻ

ĪĪĪ�ĪŻ©╚²Ż®╦┘äė▒╚┬╩

žöäš(w©┤)▒╚┬╩ |

Ęų╬÷ĢrąĶūóęŌĄ─å¢Ņ} |

|

╦┘Č╚▒╚┬╩=╦┘äė┘Y«a(ch©Żn)/┴„äėžō(f©┤)é∙ |

Ż©1Ż®╦┘äė┘Y«a(ch©Żn)░³└©žøÄ┼┘YĮĪóĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)║═Ė„ĘNæ¬(y©®ng)╩š�ĪóŅA(y©┤)ĖČ┐ŅĒŚĄ╚�ĪŻ

Ż©2Ż®╦┘äė▒╚┬╩╝┘įO(sh©©)╦┘äė┘Y«a(ch©Żn)╩Ū┐╔ęįė├ė┌āöé∙Ą─┘Y«a(ch©Żn)Ż¼▒Ē├„├┐1į¬┴„äėžō(f©┤)é∙ėąČÓ╔┘╦┘äė┘Y«a(ch©Żn)ū„×ķāö▀Ć▒ŻšŽ��ĪŻ

Ż©3Ż®▓╗═¼ąąśI(y©©)Ą─╦┘äė▒╚┬╩ėą║▄┤¾▓ŅäeŻ¼ī”ė┌┤¾┴┐¼F(xi©żn)õNĄ─Ų¾śI(y©©)�Ż¼╦┘äė▒╚┬╩┤¾┤¾Ą═ė┌1║▄š²│ŻĪŻ

Ż©4Ż®ė░Ēæ╦┘äė▒╚┬╩┐╔ą┼ąįĄ─ųžę¬ę“╦ž╩Ūæ¬(y©®ng)╩š┘~┐ŅĄ─ūā¼F(xi©żn)─▄┴”��ĪŻ |

ĪĪĪĪĪŠūóęŌĪ┐

ĪĪĪ�����ĪŻ©1Ż®ėŗ╦ŃŅ}ųą�����Ż¼ėąĢr┐╔─▄╝┘Č©Ų¾śI(y©©)Ą─┴„äė┘Y«a(ch©Żn)ė╔╦┘äė┘Y«a(ch©Żn)║═┤µžøśŗ(g©░u)│╔�ĪŻį┌▀@ĘNŪķørŽ┬Ż¼ųĖś╦(bi©Īo)ų«ķgĄ─ŽÓ╗ź═Ų╦Ń�����Ż¼ąĶę¬ūóęŌ╠žČ©Ą─╝┘įO(sh©©)���ĪŻ

▒╚╚ń��Ż¼ęčų¬─│Ų¾śI(y©©)┤µžø×ķ18╚fį¬���Ż¼┴„äėžō(f©┤)é∙×ķ20╚fį¬Ż¼╦┘äė▒╚┬╩×ķ1.5Ż¼╝┘įO(sh©©)įōŲ¾śI(y©©)Ą─┴„äė┘Y«a(ch©Żn)ė╔╦┘äė┘Y«a(ch©Żn)║═┤µžøśŗ(g©░u)│╔��Ż¼ę¬Ū¾Ż║ėŗ╦ŃįōŲ¾śI(y©©)Ą─┴„äė▒╚┬╩�����ĪŻ

ĪĪĪĪ╦┘äė┘Y«a(ch©Żn)=20*1.5=30╚fį¬

ĪĪĪĪ┴„äė┘Y«a(ch©Żn)=30+18=48╚fį¬

ĪĪĪĪ┴„äė▒╚┬╩=48/20=2.4

ĪĪĪ����ĪŻ©2Ż®ė░Ēæ╦┘äė▒╚┬╩┐╔ą┼ąįĄ─ųžę¬ę“╦ž╩Ūæ¬(y©®ng)╩š┘~┐ŅĄ─ūā¼F(xi©żn)─▄┴”ĪŻę╗éĆįŁę“Ż║æ¬(y©®ng)╩š┘~┐Ņ▓╗ę╗Č©Č╝─▄ūā│╔¼F(xi©żn)ĮŻ©īŹļHē─┘~┐╔─▄▒╚ėŗ╠ߥ─£╩(zh©│n)éõČÓŻ®����Ż¼┴Ēę╗éĆįŁę“Ż║ł¾▒ĒųąĄ─æ¬(y©®ng)╩š┘~┐Ņ▓╗─▄Ę┤ė│ŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪ�����ĪŻ©╦─Ż®¼F(xi©żn)Į▒╚┬╩

┘~äš(w©┤)▒╚┬╩ |

Ęų╬÷ĢrąĶūóęŌĄ─å¢Ņ} |

|

¼F(xi©żn)Į▒╚┬╩=Ż©žøÄ┼┘YĮ+Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ż®/┴„äėžō(f©┤)é∙ |

¼F(xi©żn)Į▒╚┬╩╝┘įO(sh©©)¼F(xi©żn)Į┘Y«a(ch©Żn)╩Ū┐╔āöé∙┘Y«a(ch©Żn)�����Ż¼▒Ē├„├┐1į¬┴„äėžō(f©┤)é∙ėąČÓ╔┘¼F(xi©żn)Į┘Y«a(ch©Żn)ū„āöé∙Ą─▒ŻšŽ |

ĪĪĪĪĪŠūóęŌĪ┐▀@└’Ą─¼F(xi©żn)Į▓╗╩Ū═©│ŻęŌ┴x╔ŽĄ─¼F(xi©żn)Į����Ż¼Č°╩ŪųĖ¼F(xi©żn)Į┘Y«a(ch©Żn)�ĪŻĮ╠▓─Č©┴xŻ║į┌╦┘äė┘Y«a(ch©Żn)ųą�Ż¼┴„äėąįūŅÅŖ���Īó┐╔ų▒Įėė├ė┌āöé∙Ą─┘Y«a(ch©Żn)ĘQ×ķ"¼F(xi©żn)Į┘Y«a(ch©Żn)"Ī����Ż¼F(xi©żn)Į┘Y«a(ch©Żn)░³└©"žøÄ┼┘YĮ"║═"Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)"��ĪŻ

ĪĪĪ���ĪŻ©╬ÕŻ®¼F(xi©żn)Į┴„┴┐▒╚┬╩

┘~äš(w©┤)▒╚┬╩ |

Ęų╬÷ĢrąĶūóęŌĄ─å¢Ņ} |

|

¼F(xi©żn)Į┴„┴┐▒╚┬╩=Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ī┬┴„äėžō(f©┤)é∙ |

¼F(xi©żn)Į┴„┴┐▒╚┬╩▒Ē├„├┐1į¬┴„äėžō(f©┤)é∙Ą─Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐▒ŻšŽ│╠Č╚����ĪŻįō▒╚┬╩įĮĖ▀���Ż¼āöé∙įĮėą▒ŻšŽ��ĪŻ |

ĪĪĪĪĪŠūóęŌĪ┐

ĪĪĪ�����ĪŻ©1Ż®╣½╩ĮųąĄ─Ī░Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ī▒����Ż¼═©│Ż╩╣ė├¼F(xi©żn)Į┴„┴┐▒ĒųąĄ─Ī░Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ī▒ĪŻ

ĪĪĪ����ĪŻ©2Ż®Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐ī┘ė┌ĢrŲ┌ųĖś╦(bi©Īo)Ż¼┴„äėžō(f©┤)é∙ī┘ė┌Ģr³cųĖś╦(bi©Īo)���Ż¼ę“┤╦����Ż¼╣½╩ĮųąĄ─Ī░┴„äėžō(f©┤)é∙Ī▒═©│Ż╩╣ė├─Ļ│§┼c─Ļ─®Ą─ŲĮŠ∙öĄ(sh©┤)����ĪŻ×ķ┴╦║å▒ŃŻ¼ę▓┐╔ęį╩╣ė├Ų┌─®öĄ(sh©┤)��ĪŻ

ĪĪĪ���ĪŻ©┴∙Ż®ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦žĪ¬Ī¬▒Ē═Ōę“╦žŻ©Ė∙ō■(j©┤)Ųõī”Č╠Ų┌āöé∙─▄┴”Ą─ė░ĒæĘų×ķā╔ŅÉŻ®

ĪĪĪ��ĪŻ©1Ż®į÷ÅŖČ╠Ų┌āöé∙─▄┴”Ą─ę“╦ž

ĪĪĪ����Īó┘┐╔äėė├Ą─Ńyąą┘J┐ŅųĖś╦(bi©Īo)ĪŻ▓╗Ę┤ė│į┌žöäš(w©┤)ł¾▒Ēųą�����Ż¼Ą½į┌ČŁ╩┬Ģ■øQūhųą┼¹┬Č���ĪŻ

ĪĪĪĪó┌£╩(zh©│n)éõ║▄┐ņūā¼F(xi©żn)Ą─ĘŪ┴„äė┘Y«a(ch©Żn)��ĪŻ▒╚╚ń│÷ūŌĄ─Ę┐╬▌��Ż¼Ų¾śI(y©©)░l(f©Ī)╔·ų▄▐D(zhu©Żn)└¦ļyĢr��Ż¼┐╔ęįīóŲõ│÷╩█�Ż¼▓óŪę▓╗Ģ■ė░ĒæŲ¾śI(y©©)Ą─│ų└m(x©┤)Įø(j©®ng)ĀIĪŻ

ĪĪĪ�Īó█āöé∙─▄┴”Ą─┬ĢūuĪŻ┬Ģūu║├�Ż¼ęūė┌╗I╝»┘YĮĪŻ

ĪĪĪ�����ĪŻ©2Ż®ĮĄĄ═Č╠Ų┌āöé∙─▄┴”Ą─ę“╦ž

ĪĪĪ����Īó┘┼cō·(d©Īn)▒ŻėąĻP(gu©Īn)Ą─╗“ėąžō(f©┤)é∙���ĪŻ

ĪĪĪĪó┌Įø(j©®ng)ĀIūŌ┘U║Ž═¼ųą│ąųZĄ─ĖČ┐Ņ�����Ż╗

ĪĪĪ��Īó█Į©įņ║Ž═¼��ĪóķLŲ┌┘Y«a(ch©Żn)┘Åų├║Ž═¼ųąĄ─ĘųļAČ╬ĖČ┐Ņ�����ĪŻ

ĪĪĪĪĪŠ└²1 Ī┐ĀI▀\┘Y▒Š×ķžō(f©┤)öĄ(sh©┤)��Ż¼▒Ē├„ėą▓┐ĘųķLŲ┌┘Y«a(ch©Żn)ė╔┴„äėžō(f©┤)é∙╣®┘YĮüĒį┤�ĪŻŻ©ĪĪŻ®ĪĪ

ĪĪĪĪĪŠ┤░ĖĪ┐Ī╠

ĪĪĪĪĪŠ└²2 Ī┐Ž┬┴ąī┘ė┌╦┘äė┘Y«a(ch©Żn)Ą─ėąŻ©Ī�ĪŻ®ĪŻ

ĪĪĪĪA.┤µžøĪĪB.æ¬(y©®ng)╩š╣╔└¹ĪĪC. ŅA(y©┤)ĖČ┐ŅĒŚĪĪD. Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)

ĪĪĪĪĪŠ┤░ĖĪ┐BCD

ĪĪĪĪĪŠ└²3 Ī┐┴„äė▒╚┬╩×ķ1.2����Ż¼ät┘d┘Å▓─┴Žę╗┼·��Ż¼īóĢ■ī¦(d©Żo)ų┬Ż©Ī���ĪŻ®ĪŻ

ĪĪĪĪA.┴„äė▒╚┬╩╠ßĖ▀ĪĪB.┴„äė▒╚┬╩ĮĄĄ═?C.┴„äė▒╚┬╩▓╗ūāĪĪD.╦┘äė▒╚┬╩ĮĄĄ═

ĪĪĪĪĪŠ┤░ĖĪ┐BD

ĪĪĪĪĪŠ└²4 Ī┐į┌Ųõ╦³ę“╦ž▓╗ūāĄ─ŪķørŽ┬�Ż¼Ž┬┴ą╩╣¼F(xi©żn)Į▒╚┬╩╔Ž╔²ĒŚ─┐ėąŻ©ĪĪŻ®�ĪŻ

ĪĪĪĪA.¼F(xi©żn)Įį÷╝ėĪĪB. Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)£p╔┘?C.Ńyąą┤µ┐Ņį÷╝ėĪĪD. ┴„äėžō(f©┤)é∙£p╔┘

ĪĪĪĪĪŠ┤░ĖĪ┐ACD

ĪĪĪĪŠÄ▌ŗ═Ų╦]Ż║ūóĢ■┐╝įćĄ┌Č■ļAČ╬ųž³cļy³c�ĪóĮø(j©®ng)Ąõ┤ę╔Īó└²Ņ}ųv

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─ĻūóāįĢ■ėŗĤ┐╝įćĖ„┐Ų─┐─ŻöMįćŅ}ģR┐é