查看匯總:2012注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》知識(shí)點(diǎn)匯總

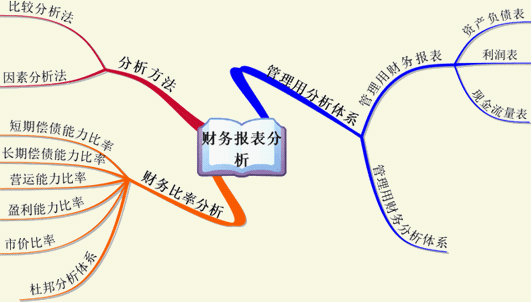

第二章 財(cái)務(wù)分析

【思維導(dǎo)圖】

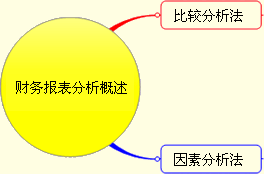

第一節(jié) 財(cái)務(wù)報(bào)表分析概述

【知識(shí)點(diǎn)1】比較分析法

|

含義 |

報(bào)表分析的比較法�����,是對(duì)兩個(gè)或幾個(gè)有關(guān)的可比數(shù)據(jù)進(jìn)行對(duì)比����,揭示差異和矛盾的一種分析方法���。 |

|

比較對(duì)象 |

比較分析按比較對(duì)象(和誰(shuí)比)分為:

(1)與本公司歷史比,即不同時(shí)期(2~10年)指標(biāo)相比��,也稱“趨勢(shì)分析”�。

(2)與同類公司比,即與行業(yè)平均數(shù)或競(jìng)爭(zhēng)對(duì)手比較�����,也稱“橫向比較”��。

(3)與計(jì)劃預(yù)算比����,即實(shí)際執(zhí)行結(jié)果與計(jì)劃指標(biāo)比較,也稱“預(yù)算差異分析”����。 |

|

比較內(nèi)容 |

比較分析按比較內(nèi)容(比什么)分為:

(1)比較會(huì)計(jì)要素的總量:總量是指報(bào)表項(xiàng)目的總金額��,例如�,總資產(chǎn)、凈資產(chǎn)、凈利潤(rùn)等���������?偭勘容^主要用于時(shí)間序列分析��,如研究利潤(rùn)的逐年變化趨勢(shì)�,看其增長(zhǎng)潛力�。有時(shí)也用于同業(yè)對(duì)比,看公司的相對(duì)規(guī)模和競(jìng)爭(zhēng)地位的變化����。

(2)比較結(jié)構(gòu)百分比:把利潤(rùn)表、資產(chǎn)負(fù)債表�����、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報(bào)表����。例如,以收入為100%��,看利潤(rùn)表各項(xiàng)目的比重。結(jié)構(gòu)百分比報(bào)表用于發(fā)現(xiàn)有顯著問(wèn)題的項(xiàng)目��,揭示進(jìn)一步分析的方向���。

(3)比較財(cái)務(wù)比率:財(cái)務(wù)比率是各會(huì)計(jì)要素之間的數(shù)量關(guān)系��,反映它們的內(nèi)在聯(lián)系�����。財(cái)務(wù)比率是相對(duì)數(shù)�����,排除了規(guī)模的影響�����,具有較好的可比性���,是最重要的分析比較內(nèi)容。財(cái)務(wù)比率的計(jì)算相對(duì)簡(jiǎn)單�,而對(duì)它加以說(shuō)明和解釋卻相當(dāng)復(fù)雜和困難。 |

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听