┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæøĪŻ

ĪĪĪĪ╚²ĪóžÉ╦■ųĄĄ─╣└ėŗ(j©¼)

|

ėŗ(j©¼)╦ŃĘĮĘ© |

ĪĪĪĪĄ┌╦─š┬ĮķĮB┴╦ā╔ĘNĘĮĘ©Ż║ę╗╩Ū╗žÜwų▒ŠĆĘ©��Ż╗Č■╩ŪČ©┴x╣½╩ĮĘ©��ĪŻ

ĪŠ╠ß╩ŠĪ┐?j©®)╔ĘNĘĮĘ©Š∙╩ŪĮ©┴óį┌Üv╩Ę┘Y┴ŽĄ─╗∙ĄA(ch©│)ų«╔ŽĄ─���ĪŻ╔µ╝░ā╔éĆ(g©©)å¢(w©©n)Ņ}Ż║

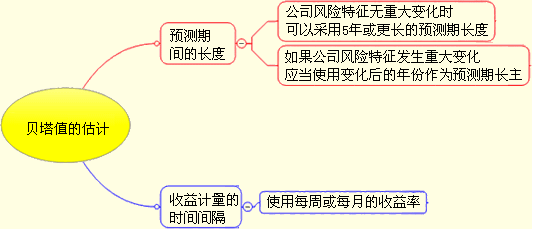

Ż©1Ż®▀xō±ėąĻP(gu©Īn)ŅA(y©┤)£y(c©©)Ų┌ķgĄ─ķL(zh©Żng)Č╚

Ż©2Ż®▀xō±╩šęµėŗ(j©¼)┴┐Ą─Ģr(sh©¬)ķgķgĖ¶ĪŻ |

|

▀xō±ėąĻP(gu©Īn)ŅA(y©┤)£y(c©©)Ų┌ķgĄ─ķL(zh©Żng)Č╚ |

ĪĪĪ��ĪŻ©1Ż®▀xō±Ż║╣½╦Š’L(f©źng)ļU(xi©Żn)╠žš„¤o(w©▓)ųž┤¾ūā╗»Ģr(sh©¬)Ż¼┐╔ęį▓╔ė├5─Ļ╗“Ė³ķL(zh©Żng)Ą─ŅA(y©┤)£y(c©©)Ų┌ķL(zh©Żng)Č╚��Ż╗╚ń╣¹╣½╦Š’L(f©źng)ļU(xi©Żn)╠žš„░l(f©Ī)╔·ųž┤¾ūā╗»�Ż¼æ¬(y©®ng)«ö(d©Īng)╩╣ė├ūā╗»║¾Ą──ĻĘ▌ū„×ķŅA(y©┤)£y(c©©)Ų┌ķL(zh©Żng)Č╚�ĪŻ

Ż©2Ż®įŁę“Ż║▌^ķL(zh©Żng)Ą─Ų┌Ž▐┐╔ęį╠ß╣®▌^ČÓĄ─öĄ(sh©┤)ō■(j©┤)Ż¼Ą├ĄĮĄ─žÉ╦■ųĄĖ³Š▀┤·▒Ēąį����Ż¼Ą½į┌▀@Č╬Ģr(sh©¬)ķg└’╣½╦Š▒Š╔ĒĄ─’L(f©źng)ļU(xi©Żn)╠žš„┐╔─▄Ģ■(hu©¼)░l(f©Ī)╔·ūā╗»ĪŻ |

|

▀xō±╩šęµėŗ(j©¼)┴┐Ą─Ģr(sh©¬)ķgķgĖ¶ |

ĪĪĪ����ĪŻ©1Ż®▀xō±Ż║▀xō±╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩

Ż©2Ż®įŁę“Ż║

╩╣ė├├┐╚šā╚(n©©i)Ą─╩šęµ┬╩Ģ■(hu©¼)ė╔ė┌ėąą®╚šūėø](m©”i)ėą│╔Į╗╗“š▀═Ż┼ŲŻ¼įōŲ┌ķgĄ─╩šęµ┬╩×ķ0���Ż¼ė╔┤╦ę²ŲĄ─Ų½▓ŅĢ■(hu©¼)ĮĄĄ═╣╔Ų▒╩šęµ┬╩┼c╩ął÷(ch©Żng)╩šęµ┬╩ų«ķgĄ─ŽÓĻP(gu©Īn)ąį�Ż¼ę▓Ģ■(hu©¼)ĮĄĄ═įō╣╔Ų▒Ą─”┬ųĄ����ĪŻ

╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩─▄’@ų°ĄžĮĄĄ═▀@ĘNŲ½▓ŅŻ¼ę“┤╦▒╗ÅVĘ║▓╔ė├�����ĪŻ

─ĻČ╚╩šęµ┬╩▌^╔┘▓╔ė├Ż¼╗žÜwĘų╬÷ąĶę¬╩╣ė├║▄ČÓ─ĻĄ─öĄ(sh©┤)ō■(j©┤)�Ż¼į┌┤╦Ų┌ķg┘Y▒Š╩ął÷(ch©Żng)║═Ų¾śI(y©©)Č╝░l(f©Ī)╔·┴╦║▄┤¾ūā╗» |

|

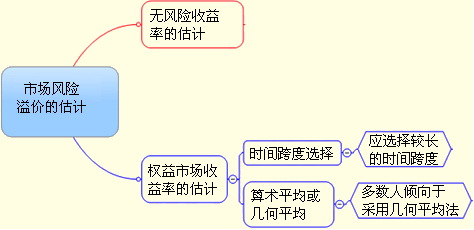

Ųõ╦¹ĻP(gu©Īn)ūó³c(di©Żn) |

ĪĪĪĪ“ī(q©▒)äė(d©░ng)”┬ŽĄöĄ(sh©┤)ĻP(gu©Īn)µIĄ─ę“╦žėąĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĪóžö(c©ói)äš(w©┤)Ė▄ŚU║═╩šęµĄ─ų▄Ų┌ąį����ĪŻ╚ń╣¹╣½╦Šį┌▀@╚²ĘĮ├µø](m©”i)ėą’@ų°Ė─ūāŻ¼Š═┐╔ęįė├Üv╩ĘĄ─žÉ╦■ųĄ╣└ėŗ(j©¼)ÖÓ(qu©ón)ęµ│╔▒Š�����ĪŻ

ĪŠ╠ß╩ŠĪ┐╩šęµų▄Ų┌ąį╩ŪųĖę╗éĆ(g©©)╣½╦ŠĄ─╩š╚ļ║═└¹ØÖ(r©┤n)ī”(du©¼)š¹éĆ(g©©)Įø(j©®ng)Ø·(j©¼)ų▄Ų┌ĀŅæB(t©żi)Ą─ę└┘ć(l©żi)ąįÅŖ(qi©óng)╚§���ĪŻ |

ĪĪĪĪ╦─�Īó╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ą─╣└ėŗ(j©¼)

|

║¼┴x |

ĪĪĪĪ╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)�����Ż¼═©│Ż▒╗Č©┴x×ķį┌ę╗éĆ(g©©)ŽÓ«ö(d©Īng)ķL(zh©Żng)Ą─Üv╩ĘĢr(sh©¬)Ų┌└’����Ż¼ÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)ŲĮŠ∙╩šęµ┬╩┼c¤o(w©▓)’L(f©źng)ļU(xi©Żn)┘Y«a(ch©Żn)ŲĮŠ∙╩šęµ┬╩ų«ķgĄ─▓Ņ«ÉĪŻ

ĪŠ╠ß╩ŠĪ┐Ū░├µęčĮø(j©®ng)ĮŌøQ┴╦¤o(w©▓)’L(f©źng)ļU(xi©Żn)┘Y«a(ch©Żn)╩šęµĄ─╣└ėŗ(j©¼)å¢(w©©n)Ņ}�����Ż¼ę“┤╦╩ŻŽ┬Ą─ų╗╩ŪÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)ŲĮŠ∙╩šęµ┬╩Ą─╣└ėŗ(j©¼)ĪŻ |

|

ÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)╩šęµ┬╩Ą─╣└ėŗ(j©¼) |

ĪĪĪĪ╣└ėŗ(j©¼)ÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)╩šęµ┬╩ūŅ│ŻęŖ(ji©żn)Ą─ĘĮĘ©╩Ū▀M(j©¼n)ąąÜv╩ĘöĄ(sh©┤)ō■(j©┤)Ęų╬÷��ĪŻį┌Ęų╬÷Ģr(sh©¬)Ģ■(hu©¼)┼÷ĄĮā╔éĆ(g©©)å¢(w©©n)Ņ}Ż║

Ż©1Ż®▀xō±Ģr(sh©¬)ķg┐ńČ╚�ĪŻė╔ė┌╣╔Ų▒╩šęµ┬╩ĘŪ│ŻÅ═(f©┤)ļsČÓūāŻ¼ė░Ēæę“╦ž║▄ČÓ����Ż¼ę“┤╦▌^Č╠Ą─Ų┌ķg╦∙╠ß╣®Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)▒╚▌^śOČ╦����Ż¼¤o(w©▓)Ę©Ę┤ė│ŲĮŠ∙╦«ŲĮŻ¼ę“┤╦æ¬(y©®ng)▀xō±▌^ķL(zh©Żng)Ą─Ģr(sh©¬)ķg┐ńČ╚�ĪŻ

Ż©2Ż®ÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)ŲĮŠ∙╩šęµ┬╩▀xō±╦Ńąg(sh©┤)ŲĮŠ∙öĄ(sh©┤)▀Ć╩ŪÄū║╬ŲĮŠ∙öĄ(sh©┤)ĪŻā╔ĘNĘĮĘ©╦Ń│÷Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)ėą║▄┤¾Ą─▓Ņ«É���ĪŻ╦Ńąg(sh©┤)ŲĮŠ∙öĄ(sh©┤)╩Ūį┌▀@Č╬Ģr(sh©¬)ķgā╚(n©©i)─Ļ╩šęµ┬╩Ą─║å(ji©Żn)å╬ŲĮŠ∙öĄ(sh©┤)�����Ż¼Č°Äū║╬ŲĮŠ∙öĄ(sh©┤)ät╩Ū═¼ę╗Ģr(sh©¬)Ų┌ā╚(n©©i)─Ļ╩šęµĄ─Å═(f©┤)║ŽŲĮŠ∙öĄ(sh©┤)���ĪŻ

ČÓöĄ(sh©┤)╚╦āAŽ“ė┌▓╔ė├Äū║╬ŲĮŠ∙Ę©ĪŻÄū║╬ŲĮŠ∙Ę©Ą├│÷Ą─ŅA(y©┤)Ų┌’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)�����Ż¼ę╗░ŃŪķørŽ┬▒╚╦Ńąg(sh©┤)ŲĮŠ∙ʩꬥ═ę╗ą®ĪŻ

ĪŠ╠ß╩ŠĪ┐┐╝įćųą╔µ╝░┤╦å¢(w©©n)Ņ}����Ż¼░┤ššŅ}─┐ę¬Ū¾╠Ä└ĒĪŻ |

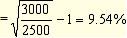

ĪĪĪĪĪŠ└²6-2Ī┐─│ūC╚»╩ął÷(ch©Żng)ūŅĮ³ā╔─ĻĄ─ėąĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)ęŖ(ji©żn)▒Ē6-1���ĪŻ

ĪĪĪĪ▒Ē6-1

|

Ģr(sh©¬)ķgŻ©─Ļ─®Ż® |

ār(ji©ż)Ė±ųĖöĄ(sh©┤) |

╩ął÷(ch©Żng)╩šęµ┬╩ |

|

0 |

2 500 |

ĪĪ |

|

1 |

4 000 |

Ż©4 000ŻŁ2 500Ż®/2 500ŻĮ60% |

|

2 |

3 000 |

Ż©3 000ŻŁ4 000Ż®/4 000ŻĮŻŁ25% |

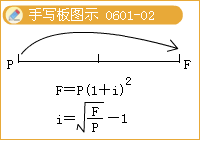

ĪĪĪĪ╦Ńąg(sh©┤)ŲĮŠ∙╩šęµ┬╩=[60%+(-25%)]/2=17.5%

ĪĪĪĪÄū║╬ŲĮŠ∙╩šęµ┬╩

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐(2010┐╝Ņ})Ž┬┴ąĻP(gu©Īn)ė┌Ī░▀\(y©┤n)ė├┘Y▒Š┘Y«a(ch©Żn)Č©ār(ji©ż)─Żą═╣└ėŗ(j©¼)ÖÓ(qu©ón)ęµ│╔▒ŠĪ▒Ą─▒Ē╩÷ųą���Ż¼Õe(cu©░)š`Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.═©žø┼“├ø┬╩▌^Ą═Ģr(sh©¬)�Ż¼┐╔▀xō±╔Ž╩ąĮ╗ęūĄ─š■Ė«ķL(zh©Żng)Ų┌é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩ū„×ķ¤o(w©▓)’L(f©źng)ļU(xi©Żn)└¹┬╩

ĪĪĪĪB.╣½╦Š╚²─ĻŪ░░l(f©Ī)ąą┴╦▌^┤¾ęÄ(gu©®)─ŻĄ─╣½╦Šé∙╚»Ż¼╣└ėŗ(j©¼)”┬ŽĄöĄ(sh©┤)Ģr(sh©¬)æ¬(y©®ng)╩╣ė├░l(f©Ī)ąąé∙╚»╚šų«║¾Ą─Į╗ęūöĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦Ń

ĪĪĪĪC.Į╚┌╬ŻÖC(j©®)ī¦(d©Żo)ų┬▀^(gu©░)╚źā╔─ĻūC╚»╩ął÷(ch©Żng)╩ÆŚl���Ż¼╣└ėŗ(j©¼)╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ģr(sh©¬)æ¬(y©®ng)╠▐│²▀@ā╔─ĻĄ─öĄ(sh©┤)ō■(j©┤)

ĪĪĪĪD.×ķ┴╦Ė³║├ĄžŅA(y©┤)£y(c©©)ķL(zh©Żng)Ų┌ŲĮŠ∙’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)����Ż¼╣└ėŗ(j©¼)╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ģr(sh©¬)æ¬(y©®ng)╩╣ė├ÖÓ(qu©ón)ęµ╩ął÷(ch©Żng)Ą─Äū║╬ŲĮŠ∙╩šęµ┬╩

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╣└ėŗ(j©¼)╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ģr(sh©¬)�����Ż¼×ķ┴╦╩╣Ą├öĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦ŃĖ³ėą┤·▒Ēąį�����Ż¼æ¬(y©®ng)įō▀xō±▌^ķL(zh©Żng)Ą─Ģr(sh©¬)ķg┐ńČ╚Ż¼Ųõųą╝╚░³└©Įø(j©®ng)Ø·(j©¼)Ę▒śsĢr(sh©¬)Ų┌����Ż¼ę▓░³└©Įø(j©®ng)Ø·(j©¼)╦ź═╦Ģr(sh©¬)Ų┌ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é