查看匯總:2012注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》知識(shí)點(diǎn)匯總

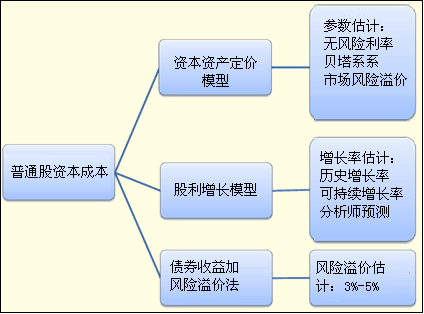

第二節(jié) 普通股成本的估計(jì)

【知識(shí)點(diǎn)1】資本資產(chǎn)定價(jià)模型

一����、基本公式

|

基本公式 |

KS=RF+β×(RM-RF)

式中:

RF──無(wú)風(fēng)險(xiǎn)報(bào)酬率�;

β──該股票的貝塔系數(shù)�;

RM──平均風(fēng)險(xiǎn)股票報(bào)酬率�;

(RM-RF)──權(quán)益市場(chǎng)風(fēng)險(xiǎn)溢價(jià)����;

β×(RM-RF)──該股票的風(fēng)險(xiǎn)溢價(jià)��;

【例6-1】市場(chǎng)無(wú)風(fēng)險(xiǎn)報(bào)酬率為10%�,平均風(fēng)險(xiǎn)股票報(bào)酬率14%�����,某公司普通股β值為 1.2�����。普通股的成本為:

Ks=10%+1.2×(14%-10%)=14.8% |

|

待估計(jì)參數(shù) |

�����。�1)無(wú)風(fēng)險(xiǎn)利率;(2)貝塔值��;(3)市場(chǎng)風(fēng)險(xiǎn)溢價(jià)��。 |

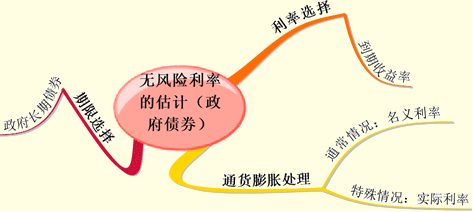

二�����、無(wú)風(fēng)險(xiǎn)利率估計(jì)

通常認(rèn)為�����,政府債券沒(méi)有違約風(fēng)險(xiǎn)�,可以代表無(wú)風(fēng)險(xiǎn)利率���。但是�,在具體操作時(shí)會(huì)遇到以下三個(gè)問(wèn)題需要解決:如何選擇債券的期限�����,如何選擇利率�,以及如何處理通貨膨脹問(wèn)題。

1.政府債券期限的選擇

|

選擇 |

原因 |

|

通常認(rèn)為��,在計(jì)算公司資本成本時(shí)選擇長(zhǎng)期政府債券比較適宜�����。

(最常見(jiàn)的做法,是選用10年期的財(cái)政部債券利率作為無(wú)風(fēng)險(xiǎn)利率的代表�����,也有人主張使用更長(zhǎng)時(shí)間的政府債券利率) |

���。�1)普通股是長(zhǎng)期的有價(jià)證券�。

從理論上分析,期限的選擇應(yīng)當(dāng)與被討論的現(xiàn)金流期限匹配�。普通股的現(xiàn)金流是永續(xù)的,很難找到永續(xù)債券�。這涉及到實(shí)務(wù)中的信息可得性。政府長(zhǎng)期債券期限長(zhǎng)��,比較接近普通股的現(xiàn)金流����。

(2)資本預(yù)算涉及的時(shí)間長(zhǎng)。

計(jì)算資本成本的目的主要是作為長(zhǎng)期投資的折現(xiàn)率����。長(zhǎng)期政府債券的期限和投資項(xiàng)目現(xiàn)金流持續(xù)時(shí)間能較好配合

(3)長(zhǎng)期政府債券的利率波動(dòng)較小

短期政府債券的波動(dòng)性較大,其變動(dòng)幅度有時(shí)甚至超過(guò)無(wú)風(fēng)險(xiǎn)利率本身,不宜作為無(wú)風(fēng)險(xiǎn)利率的代表 |

2.選擇票面利率或到期收益率

|

選擇 |

原因 |

|

應(yīng)當(dāng)選擇上市交易的政府長(zhǎng)期債券的到期收益率作為無(wú)風(fēng)險(xiǎn)利率的代表���。 |

不同時(shí)間發(fā)行的長(zhǎng)期政府債券����,其票面利率不同����,有時(shí)相差較大。長(zhǎng)期政府債券的付息期不同���,有半年期或一年期等,還有到期一次還本付息的�����,因此����,票面利率是不適宜的。

不同年份發(fā)行的����、票面利率和計(jì)息期不等的上市債券,根據(jù)當(dāng)前市價(jià)和未來(lái)現(xiàn)金流計(jì)算的到期收益率只有很小差別。 |

3.選擇名義利率或?qū)嶋H利率

(1)相關(guān)概念及其關(guān)系

|

名義利率 |

名義利率是指包含了通貨膨脹的利率 |

兩者關(guān)系可表述如下式:

|

|

實(shí)際利率 |

實(shí)際利率是指排除了通貨膨脹的利率 |

|

實(shí)際現(xiàn)金流量 |

如果企業(yè)對(duì)未來(lái)現(xiàn)金流量的預(yù)測(cè)是基于預(yù)算年度的價(jià)格水平�,并消除了通貨膨脹的影響,那么這種現(xiàn)金流量稱為實(shí)際現(xiàn)金流量 |

兩者的關(guān)系為:

名義現(xiàn)金流量=實(shí)際現(xiàn)金流量×(1+通貨膨脹率)n

式中:n——相對(duì)于基期的期數(shù) |

|

名義現(xiàn)金流量 |

包含了通貨膨脹影響的現(xiàn)金流量�����,稱為名義現(xiàn)金流量 |

(2)決策分析的基本原則

名義現(xiàn)金流量要使用名義折現(xiàn)率進(jìn)行折現(xiàn)�,實(shí)際現(xiàn)金流量要使用實(shí)際折現(xiàn)率進(jìn)行折現(xiàn)。

(3)名義利率或?qū)嶋H利率的選擇

|

實(shí)務(wù)中的做法 |

通常在實(shí)務(wù)中這樣處理:一般情況下使用名義貨幣編制預(yù)計(jì)財(cái)務(wù)報(bào)表并確定現(xiàn)金流量����,與此同時(shí),使用名義的無(wú)風(fēng)險(xiǎn)利率計(jì)算資本成本�。 |

|

特殊情況 |

只有在以下兩種情況下,才使用實(shí)際利率計(jì)算資本成本:(1)存在惡性的通貨膨脹(通貨膨脹率已經(jīng)達(dá)到兩位數(shù))�,最好使用實(shí)際現(xiàn)金流量和實(shí)際利率:(2)預(yù)測(cè)周期特別長(zhǎng),例如核電站投資等�����,通貨膨脹的累積影響巨大 |

相關(guān)推薦:

2012年注冊(cè)會(huì)計(jì)師《審計(jì)》隨章測(cè)試題29套

2012注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》隨章測(cè)試題12套

2012年注冊(cè)會(huì)計(jì)師《稅法》隨章測(cè)試題17套

2012年注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听