┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø���ĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)2Ī┐╣╔└¹į÷ķL─Żą═

|

ėŗ(j©¼)╦Ń╣½╩Į |

╩ĮųąŻ║KSĪ¬Ī¬Ųš═©╣╔│╔▒ŠŻ╗

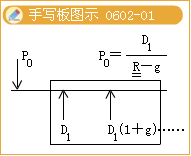

D1Ī¬Ī¬ŅA(y©┤)Ų┌─Ļ╣╔└¹Ņ~Ż╗

P0Ī¬Ī¬Ųš═©╣╔«ö(d©Īng)Ū░╩ąār(ji©ż)�Ż╗

gĪ¬Ī¬Ųš═©╣╔└¹─Ļį÷ķL┬╩ĪŻ

|

|

ģóöĄ(sh©┤)╣└ėŗ(j©¼) |

ĪĪĪĪ╚ń╣¹ę╗╝ęŲ¾śI(y©©)į┌ų¦ĖČ╣╔└¹Ż¼─Ū├┤D0Š═╩Ūęčų¬Ą─�����ĪŻę“?y©żn)ķD1ŻĮ D0Ż©1Ż½gŻ®��Ż¼╩╣ė├╣╔└¹į÷ķL┬╩─Żą═Ą─└¦ļyį┌ė┌╣└ėŗ(j©¼)Ų┌Ą─ŲĮŠ∙į÷ķL┬╩ĪŻ

Ųš═©╣╔└¹─Ļį÷ķL┬╩Ą─╣└ėŗ(j©¼)ĘĮĘ©Ż║Ż©1Ż®Üv╩Ęį÷ķL┬╩Ż╗Ż©2Ż®┐╔│ų└m(x©┤)į÷ķL┬╩�Ż╗Ż©3Ż®▓╔ė├ūC╚»Ęų╬÷ĤĄ─ŅA(y©┤)£y�ĪŻ |

ĪĪĪĪį÷ķL┬╩╣└ėŗ(j©¼)ĘĮĘ©Ż║

ĪĪĪĪ(1)Üv╩Ęį÷ķL┬╩

ĪĪĪĪĖ∙ō■(j©┤)▀^╚źĄ─╣╔└¹ų¦ĖČöĄ(sh©┤)ō■(j©┤)╣└ėŗ(j©¼)╬┤üĒĄ─╣╔└¹į÷ķL┬╩Ż¼╣╔└¹į÷ķL┬╩┐╔ęį░┤Äū║╬ŲĮŠ∙öĄ(sh©┤)ėŗ(j©¼)╦Ń�Ż¼ę▓┐╔ęį░┤╦ŃöĄ(sh©┤)ŲĮŠ∙öĄ(sh©┤)ėŗ(j©¼)╦Ń���ĪŻ

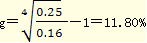

ĪĪĪĪĪŠ└²6-3Ī┐ABC╣½╦Š2001─Ļ-2005─ĻĄ─╣╔└¹ų¦ĖČŪķøręŖ▒Ē6-2�ĪŻ

ĪĪĪĪ▒Ē6-2

|

─ĻĘ▌ |

2001 |

2002 |

2003 |

2004 |

2005 |

|

╣╔└¹ |

0.16 |

0.19 |

0.20 |

0.22 |

0.25 |

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗░┤Äū║╬ŲĮŠ∙öĄ(sh©┤)ėŗ(j©¼)╦Ń���Ż¼╣╔└¹Ą─ŲĮŠ∙į÷ķL┬╩×ķŻ║

ĪĪĪĪŲõųąPV╩ŪūŅįńų¦ĖČĄ─╣╔└¹����Ż¼F(xi©żn)V╩ŪūŅĮ³ų¦ĖČĄ─╣╔└¹���ĪŻN╩Ū╣╔Žóį÷ķLŲ┌Ą─Ų┌ķgöĄ(sh©┤)�����ĪŻ

ĪĪĪĪABC╣½╦ŠĄ─╣╔└¹(Äū║╬)į÷ķL┬╩×ķŻ║

ĪĪĪĪABC╣½╦ŠĄ─╣╔└¹(╦Ńąg(sh©┤))į÷ķL┬╩×ķŻ║

ĪĪĪĪg=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]Ī┴100%/4=11.91%

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Äū║╬į÷ķL┬╩▀m║Ž═Č┘Yš▀į┌š¹éĆ(g©©)Ų┌ķgķLŲ┌│ųėą╣╔Ų▒Ą─ŪķørŻ¼Č°╦Ńąg(sh©┤)ŲĮŠ∙öĄ(sh©┤)▀m║Žį┌─│ę╗Č╬Ģr(sh©¬)ķgėą╣╔Ų▒Ą─Ūķør�����ĪŻė╔ė┌╣╔└¹š█¼F(xi©żn)─Żą═Ą─į÷ķL┬╩���Ż¼ąĶę¬ķLŲ┌Ą─ŲĮŠ∙į÷ķL┬╩�Ż¼Äū║╬į÷ķL┬╩Ė³Ę¹║Ž▀ē▌ŗĪŻ

ĪĪĪĪ(2)┐╔│ų└m(x©┤)į÷ķL┬╩

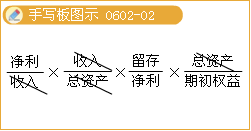

ĪĪĪĪ╝┘įO(sh©©)╬┤üĒ▒Ż│ų«ö(d©Īng)Ū░Ą─Įø(j©®ng)ĀIą¦┬╩║═žö(c©ói)äš(w©┤)š■▓▀(░³└©▓╗į÷░l(f©Ī)╣╔Ų▒║═╣╔Ų▒╗ž┘Å)▓╗ūā����Ż¼ät┐╔Ė∙ō■(j©┤)┐╔│ų└m(x©┤)į÷ķL┬╩üĒ┤_Č©╣╔└¹Ą─į÷ķL┬╩����ĪŻ

ĪĪĪĪ╣╔└¹Ą─į÷ķL┬╩=┐╔│ų└m(x©┤)į÷ķL┬╩=┴¶┤µ╩šęµ▒╚┬╩Ī┴Ų┌│§ÖÓ(qu©ón)ęµŅA(y©┤)Ų┌ā¶└¹┬╩

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō╣½╩Į×ķ░┤ššŲ┌│§╣╔¢|ÖÓ(qu©ón)ęµėŗ(j©¼)╦Ń┐╔│ų└m(x©┤)į÷ķL┬╩Ą─╣½╩ĮĪŻęŖĮ╠▓─Ą┌╚²š┬��ĪŻŲ┌│§ÖÓ(qu©ón)ęµŅA(y©┤)Ų┌ā¶└¹┬╩Ż¼╝┤×ķĪ░Ų┌│§ÖÓ(qu©ón)ęµ┘Y▒Šā¶└¹┬╩Ī▒����ĪŻ

ĪĪĪĪĪŠ└²6-4Ī┐─│╣½╦ŠŅA(y©┤)ėŗ(j©¼)╬┤üĒ▒Ż│ųĮø(j©®ng)ĀIą¦┬╩�Īóžö(c©ói)äš(w©┤)š■▓▀▓╗ūā����Ż¼ŅA(y©┤)ėŗ(j©¼)Ą─╣╔└¹ų¦ĖČ┬╩×ķ20%���Ż¼Ų┌│§ÖÓ(qu©ón)ęµŅA(y©┤)ėŗ(j©¼)ā¶└¹┬╩×ķ6%����Ż¼ät╣╔└¹Ą─į÷ķL┬╩×ķŻ║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗g=6%Ī┴(1-20%)=4.8%

ĪĪĪĪ(3)▓╔ė├ūC╚»Ęų╬÷ĤĄ─ŅA(y©┤)£y

ĪĪĪĪ╣└ėŗ(j©¼)į÷ķL┬╩Ģr(sh©¬)Ż¼┐╔ęįīó▓╗═¼Ęų╬÷ĤĄ─ŅA(y©┤)£yųĄ▀M(j©¼n)ąąģR┐éŻ¼▓óŪ¾ŲõŲĮŠ∙ųĄ����Ż¼į┌ėŗ(j©¼)╦ŃŲĮŠ∙ųĄĢr(sh©¬)Ż¼┐╔ęįĮoÖÓ(qu©ón)═■ąį▌^ÅŖ(qi©óng)Ą─ÖC(j©®)śŗ(g©░u)ęį▌^┤¾Ą─ÖÓ(qu©ón)ųž��Ż¼Č°Ųõ╦¹ÖC(j©®)śŗ(g©░u)Ą─ŅA(y©┤)£yųĄĮoęį▌^ąĪĄ─ÖÓ(qu©ón)ųž�ĪŻ

ĪĪĪĪūC╚»Ęų╬÷Ĥ░l(f©Ī)▓╝Ą─Ė„╣½╦Šį÷ķL┬╩ŅA(y©┤)£yųĄ����Ż¼═©│Ż╩ŪĘų─ĻČ╚╗“╝ŠČ╚Ą─����Ż¼Č°▓╗╩Ūę╗éĆ(g©©)╬©ę╗Ą─ķLŲ┌į÷ķL┬╩���ĪŻī”(du©¼)┤╦�Ż¼ėąā╔ĘN╠Ä└Ē▐kĘ©Ż║

ĪĪĪĪ(1)īó▓╗ĘĆ(w©¦n)Č©Ą─į÷ķL┬╩ŲĮŠ∙╗»;

ĪĪĪĪ▐D(zhu©Żn)ōQĄ─ĘĮĘ©ėŗ(j©¼)╦Ń╬┤üĒūŃē“ķLŲ┌ķg(└²╚ń30─Ļ╗“50─Ļ)Ą──ĻČ╚į÷ķL┬╩Ą─ŲĮŠ∙öĄ(sh©┤)��ĪŻ

ĪĪĪĪ(2)Ė∙ō■(j©┤)▓╗Š∙ä“Ą─į÷ķL┬╩ų▒Įėėŗ(j©¼)╦Ń╣╔ÖÓ(qu©ón)│╔▒Š�����ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Į╠▓─ī”(du©¼)┤╦▓óø]ėąĮķĮBŠ▀¾wū÷Ę©��Ī��Ż┐╔ęį└ĒĮŌ×ķ╣╔Ų▒╩šęµ┬╩ėŗ(j©¼)╦ŃĢr(sh©¬)Ą─ĘŪ╣╠Č©į÷ķLŪķørĪŻ▒╚╚ńŻ¼ā╔ļAČ╬─Żą═�����ĪŻ╝┘įO(sh©©)«ö(d©Īng)Ū░Ą─╣╔ār(ji©ż)×ķP0���Ż¼ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š×ķKs�Ż¼Ū░n─ĻĄ─╣╔└¹į÷ķL┬╩╩ŪĘŪ║ŃČ©Ą─���Ż¼n─Ļ║¾Ą─╣╔└¹į÷ķL┬╩╩Ū║ŃČ©Ą─g����ĪŻätėąŻ║

ĪĪĪĪĖ∙ō■(j©┤)╔Ž╩Į�����Ż¼▀\(y©┤n)ė├ų▓Į£yįćĘ©�Ż¼╚╗║¾ė├ā╚(n©©i)▓ÕĘ©╝┤┐╔Ū¾Ą├ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š×ķKsĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é