【知識點2】發(fā)行成本的影響

大多數(shù)的債務(wù)籌資是私下進行而不是通過公開發(fā)行����,大多數(shù)權(quán)益籌資來自內(nèi)部留存收益而非外部權(quán)益籌資�,因此沒有發(fā)行費用�。如果公開發(fā)行債務(wù)和股權(quán)�,發(fā)行成本就需要給予重視。

(一)債務(wù)的發(fā)行成本

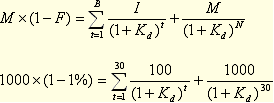

如果在估計債務(wù)成本時考慮發(fā)行費用���,則需要將其從籌資額中扣除����。此時�,債務(wù)的稅前成本Kd應(yīng)使下式成立:

稅后債務(wù)成本Kdt=Kd×(1-T)

其中:M是債券面值;F是發(fā)行費用率;N是債券的到期時間;T是公司的所得稅率;I是每年的利息數(shù)量;Kd是經(jīng)發(fā)行成本調(diào)整后的債務(wù)稅前成本。

【例6-9】ABC公司擬發(fā)行30年期的債券��,面值1 000元�����,利率10%(按年付息)����,所得稅率40%,發(fā)行費用率為面值的1%��。

『正確答案』將數(shù)據(jù)帶入上述公式:

Kd=10.11%

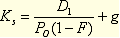

稅后債務(wù)成本Kdt=10.11%×(1-40%)=6.06%

如果不考慮發(fā)行費用�,稅后債務(wù)成本為:

Kdt=I×(1-T)=10%×(1-40%)=6%

【提示】一般情況下,不需要考慮發(fā)行成本��。原因如下:

(1)調(diào)整前后的債務(wù)成本差別不大���。

(2)在進行資本預(yù)算時預(yù)計現(xiàn)金流量的誤差較大,遠(yuǎn)大于發(fā)行費用調(diào)整對于資本成本的影響����。

(3)這里的債務(wù)成本是按承諾收益計量的��,沒有考慮違約風(fēng)險����,違約風(fēng)險會降低債務(wù)成本�����,可以抵消成本增加債務(wù)成本的影響���。因此,多數(shù)情況下沒有必要進行發(fā)行費用的調(diào)整。

實際上����,除非發(fā)行成本很大,很少有人花大量時間進行發(fā)行費用的調(diào)整�����。

如果發(fā)行費用率比較大���,在計算加權(quán)平均成本時�����,需要考慮發(fā)行費用的債務(wù)應(yīng)與沒有發(fā)行費用的債務(wù)分開����,分別計量它們的成本和權(quán)重����。

(二)普通股的發(fā)行成本

新發(fā)行普通股的成本,也被稱為外部權(quán)益成本�。新發(fā)行普通股會發(fā)生發(fā)行成本,所以它比留存收益進行再投資的內(nèi)部權(quán)益成本要高一些����。

如果將籌資費用考慮在內(nèi)����,新發(fā)普通股成本的計算公式則為:

式中:F——普通股籌資費用率:

【提示】留存收益成本與普通股成本的差異:留存收益成本不考慮籌資費用�����。

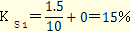

【例6-10】ABC公司現(xiàn)有資產(chǎn)1 000萬元���,沒有負(fù)債��,全部為權(quán)益資本�。其資產(chǎn)凈利率為15%����,每年凈收益150萬元����,全部用于發(fā)放股利,公司的增長率為零����。公司發(fā)行在外的普通股100萬股,每股息前稅后利潤1.5元(150萬元/100萬股)。股票的價格為10元����。公司為了擴大規(guī)模購置新的資產(chǎn)(該資產(chǎn)的期望報酬與現(xiàn)有資產(chǎn)相同),擬以10元的價格增發(fā)普通股100萬股�����,發(fā)行費用率為10%�����。該增資方案是否可行?

『正確答案』該公司未經(jīng)發(fā)行費用調(diào)整的股權(quán)成本:

該公司經(jīng)發(fā)行費用調(diào)整的普通股成本:

由于資產(chǎn)報酬率只有15%���,因此增資方案不可行����。

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟法》基礎(chǔ)講義匯總

试听

试听