┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø���ĪŻ

ĪĪĪĪ╚²Īó╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀

|

║¼┴x |

╣½╦Š┤_Č©ę╗éĆ(g©©)╣╔└¹š╝ė»ėÓĄ─▒╚┬╩Ż¼ķL(zh©Żng)Ų┌░┤┤╦▒╚┬╩ų¦ĖČ╣╔└¹���Ī�ŻĪĪ |

|

ā×(y©Łu)³c(di©Żn) |

─▄╩╣╣╔└¹┼c╣½╦Šė»ėÓŠo├▄Ąž┼õ║Ž��Ż¼ęį¾w¼F(xi©żn)ČÓė»ČÓĘų����Ż¼╔┘ė»╔┘Ęų�����Ż¼¤o(w©▓)ė»▓╗ĘųĄ─įŁät�����ĪŻ |

|

╚▒³c(di©Żn) |

Ė„─Ļ╣╔└¹ūāäė(d©░ng)▌^┤¾���Ż¼śOęūįņ│╔╣½╦Š▓╗ĘĆ(w©¦n)Č©Ą─ĖąėX(ju©”)Ż¼ī”(du©¼)ė┌ĘĆ(w©¦n)Č©╣╔Ų▒ār(ji©ż)Ė±▓╗└¹����ĪŻ |

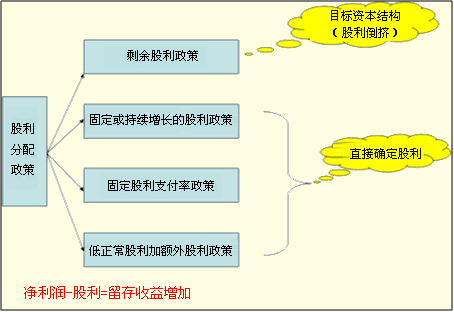

ĪĪĪĪ╦─ĪóĄ═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀

|

║¼┴x |

įō╣╔└¹š■▓▀╩Ū╣½╦Šę╗░ŃŪķørŽ┬├┐─Ļų╗ų¦ĖČę╗éĆ(g©©)╣╠Č©Ą─���ĪóöĄ(sh©┤)Ņ~▌^Ą═Ą─╣╔└¹���Ż╗į┌ė»ėÓ▌^ČÓĄ──ĻĘ▌����Ż¼į┘Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķørŽ“╣╔¢|░l(f©Ī)Ę┼Ņ~═Ō╣╔└¹ĪŻĄ½Ņ~═Ō╣╔└¹▓ó▓╗╣╠Č©╗»�����Ż¼▓╗ęŌ╬Čų°╣½╦Šė└Š├Ąž╠ßĖ▀┴╦ęÄ(gu©®)Č©Ą─╣╔└¹┬╩ĪŻ |

|

▓╔ė├└Ēė╔ |

Ż©1Ż®Š▀ėą▌^┤¾ņ`╗ŅąįŻ╗

Ż©2Ż®╩╣ę╗ą®ę└┐┐╣╔└¹Č╚╚šĄ─╣╔¢|├┐─Ļų┴╔┘┐╔ęįĄ├ĄĮļm╚╗▌^Ą═Ą½▒╚▌^ĘĆ(w©¦n)Č©Ą─╣╔└¹╩š╚╦Ż¼Å─Č°╬³ę²ūĪ▀@▓┐Ęų╣╔¢|����ĪŻ |

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐į┌ęįŽ┬╣╔└¹š■▓▀ųą���Ż¼ėą└¹ė┌ĘĆ(w©¦n)Č©╣╔Ų▒ār(ji©ż)Ė±����Ż¼Å─Č°śõ(sh©┤)┴ó╣½╦Š┴╝║├ą╬Ž¾��Ż¼Ą½╣╔└¹Ą─ų¦ĖČ┼c╣½╦Šė»ėÓŽÓ├ō╣Ø(ji©”)Ą─╣╔└¹š■▓▀╩Ū(ĪĪ)���ĪŻ

ĪĪĪĪA.╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪB.╣╠Č©╗“│ų└m(x©┤)į÷ķL(zh©Żng)Ą─╣╔└¹š■▓▀

ĪĪĪĪC.╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀

ĪĪĪĪD.Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▓╔ė├╣╠Č©╗“│ų└m(x©┤)į÷ķL(zh©Żng)Ą─╣╔└¹š■▓▀��Ż¼╣╔└¹Ą─ų¦ĖČ┼cė»ėÓŽÓ├ō╣Ø(ji©”)�ĪŻ«ö(d©Īng)╣½╦ŠĄ─ė»ėÓ▌^Ą═Ģr(sh©¬)����Ż¼╚į╚╗ę¬ų¦ĖČ▌^Ė▀Ą─╣╔└¹Ģ■(hu©¼)╩╣Ų¾śI(y©©)┘YĮČ╠╚▒����Ż¼žö(c©ói)äš(w©┤)ĀŅørÉ║╗»ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐ų„ę¬ę└┐┐╣╔└¹ŠS│ų╔·╗ŅĄ─╣╔¢|║═B(y©Żng)└Ž╗∙Į╣▄└Ē╚╦ūŅ▓╗┘Ø│╔Ą─╣½╦Š╣╔└¹š■▓▀╩Ū(ĪĪ)���ĪŻ

ĪĪĪĪA.╩ŻėÓ╣╔└¹š■▓▀

ĪĪĪĪB.╣╠Č©╗“│ų└m(x©┤)į÷ķL(zh©Żng)Ą─╣╔└¹š■▓▀

ĪĪĪĪC.╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀

ĪĪĪĪD.Ą═╣╔š²│Ż└¹╝ėŅ~═Ō╣╔└¹š■▓▀

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╩ŻėÓ╣╔└¹š■▓▀╩Ūį┌╣½╦Šėąų°┴╝║├Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)Ģr(sh©¬)��Ż¼Ė∙ō■(j©┤)ę╗Č©Ą──┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u)�Ż¼£y(c©©)╦Ń│÷═Č┘Y╦∙ąĶĄ─ÖÓ(qu©ón)ęµ┘Y▒Š���Ż¼Ž╚Å─ė»ėÓ«ö(d©Īng)ųą┴¶ė├�����Ż¼╚╗║¾īó╩ŻėÓĄ─ė»ėÓū„×ķ╣╔└¹ėĶęįĘų┼õ����Ż¼▀@ęŌ╬Čų°Š═╦Ń╣½╦Šėąė»└¹Ż¼╣½╦Šę▓▓╗ę╗Č©Ģ■(hu©¼)Ęų┼õ╣╔└¹��ĪŻČ°Ųõ╦¹ÄūĘN╣╔└¹š■▓▀����Ż¼╣╔¢|ę╗░ŃČ╝─▄½@Ą├▌^×ķĘĆ(w©¦n)Č©Ą─╣╔└¹╩š╚ļŻ¼ę“┤╦����Ż¼╩ŻėÓ╣╔└¹š■▓▀╩Ūę└┐┐╣╔└¹ŠS│ų╔·╗ŅĄ─╣╔¢|║═B(y©Żng)└Ž╗∙Į╣▄└Ē╚╦ūŅ▓╗┘Ø│╔Ą─╣½╦Š╣╔└¹Ęų┼õš■▓▀ĪŻ╦∙ęį┤░Ė╩ŪA�����ĪŻ

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐(2000─Ļ)─│╣½╦ŠĮ±─Ļ─ĻĄūĄ─╦∙ėąš▀ÖÓ(qu©ón)ęµ┐éŅ~×ķ9000╚f(w©żn)į¬����Ż¼Ųš═©╣╔6000╚f(w©żn)╣╔ĪŻ─┐Ū░Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķķL(zh©Żng)Ų┌žō(f©┤)é∙š╝55%�����Ż¼╦∙ėąš▀ÖÓ(qu©ón)굚╝45%���Ż¼ø](m©”i)ėąąĶę¬ĖČŽóĄ─┴„äė(d©░ng)žō(f©┤)é∙�ĪŻįō╣½╦ŠĄ─╦∙Ą├ČÉ┬╩×ķ30%�����ĪŻŅA(y©┤)ėŗ(j©¼)└^└m(x©┤)į÷╝ėķL(zh©Żng)Ų┌é∙äš(w©┤)▓╗Ģ■(hu©¼)Ė─ūā─┐Ū░Ą─l1%Ą─ŲĮŠ∙└¹┬╩╦«ŲĮ��ĪŻ

ĪĪĪĪČŁ╩┬Ģ■(hu©¼)į┌ėæšō├„─Ļ┘YĮ░▓┼┼Ģr(sh©¬)╠ß│÷Ż║

ĪĪĪĪ(l)ėŗ(j©¼)äØ─ĻČ╚Ęų┼õ¼F(xi©żn)Į╣╔└¹0.05į¬/╣╔;

ĪĪĪĪ(2)×ķą┬Ą─═Č┘YĒŚ(xi©żng)─┐╗I╝»4000╚f(w©żn)į¬Ą─┘YĮ;

ĪĪĪĪ(3)ėŗ(j©¼)äØ─ĻČ╚ŠS│ų─┐Ū░Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)�Ż¼▓óŪę▓╗į÷░l(f©Ī)ą┬╣╔Ż¼▓╗┼eĮĶČ╠Ų┌ĮĶ┐Ņ����ĪŻ

ĪĪĪĪĪŠę¬Ū¾Ī┐£y(c©©)╦ŃīŹ(sh©¬)¼F(xi©żn)ČŁ╩┬Ģ■(hu©¼)╔Ž╩÷ę¬Ū¾╦∙ąĶꬥ─ŽóČÉŪ░└¹ØÖ(r©┤n)ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹╦∙ąĶČÉ║¾└¹ØÖ(r©┤n)=0.05Ī┴6000=300(╚f(w©żn)į¬)

ĪĪĪĪ(2)═Č┘YĒŚ(xi©żng)─┐╦∙ąĶČÉ║¾└¹ØÖ(r©┤n)=4000Ī┴45%=1800(╚f(w©żn)į¬)

ĪĪĪĪ(3)ėŗ(j©¼)äØ─ĻČ╚ČÉ║¾└¹ØÖ(r©┤n)=300+1800=2100(╚f(w©żn)į¬)

ĪĪĪĪ(4)ČÉŪ░└¹ØÖ(r©┤n)=2100/(1-30%)=3000(╚f(w©żn)į¬)

ĪĪĪĪ(5)ėŗ(j©¼)äØ─ĻČ╚ĮĶ┐Ņ└¹Žó=(įŁķL(zh©Żng)Ų┌ĮĶ┐Ņ+ą┬į÷ĮĶ┐Ņ)Ī┴└¹┬╩

ĪĪĪĪ[(9000/45%)Ī┴55%+4000Ī┴55%]Ī┴11%=1452(╚f(w©żn)į¬)

ĪĪĪĪ(6)ŽóČÉŪ░└¹ØÖ(r©┤n)=3000+1452=4452(╚f(w©żn)į¬)

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐─│╣½╦Š▒Š─ĻīŹ(sh©¬)¼F(xi©żn)Ą─ā¶└¹ØÖ(r©┤n)×ķ200╚f(w©żn)į¬�Ż¼─Ļ│§╬┤Ęų┼õ└¹ØÖ(r©┤n)×ķ600╚f(w©żn)į¬Ż¼─Ļ─®╣½╦ŠėæšōøQČ©╣╔└¹Ęų┼õĄ─öĄ(sh©┤)Ņ~��ĪŻ╔Ž─ĻīŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)180╚f(w©żn)į¬���Ż¼Ęų┼õĄ─╣╔└¹×ķ108╚f(w©żn)į¬����ĪŻ

ĪĪĪĪę¬Ū¾Ż║ėŗ(j©¼)╦Ń╗ž┤Ž┬┴ą╗ź▓╗ĻP(gu©Īn)┬ō(li©ón)Ą─å¢(w©©n)Ņ}Ż║

ĪĪĪĪ(1)ŅA(y©┤)ėŗ(j©¼)├„─ĻąĶę¬į÷╝ė═Č┘Y┘Y▒Š300╚f(w©żn)į¬ĪŻ╣½╦ŠĄ──┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķÖÓ(qu©ón)ęµ┘Y▒Šš╝55%�Ż¼é∙äš(w©┤)┘Y▒Šš╝45%ĪŻ╣½╦Š▓╔ė├╩ŻėÓ╣╔└¹š■▓▀���Ż¼ÖÓ(qu©ón)ęµ┘YĮā×(y©Łu)Ž╚╩╣ė├┴¶┤µ╩šęµ�����Ż¼╣½╦Š▒Š─Ļæ¬(y©®ng)░l(f©Ī)Ę┼ČÓ╔┘╣╔└¹?

ĪĪĪĪ(2)╣½╦Š▓╔ė├╣╠Č©╣╔└¹š■▓▀�����Ż¼╣½╦Š▒Š─Ļæ¬(y©®ng)░l(f©Ī)Ę┼ČÓ╔┘╣╔└¹?

ĪĪĪĪ(3)╣½╦Š▓╔ė├╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀����Ż¼╣½╦Š▒Š─Ļæ¬(y©®ng)░l(f©Ī)Ę┼ČÓ╔┘╣╔└¹?

ĪĪĪĪ(4)╣½╦Š▓╔ė├Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀�����Ż¼ęÄ(gu©®)Č©├┐╣╔š²│Ż╣╔└¹×ķ0.1į¬����Ż¼░┤ā¶└¹ØÖ(r©┤n)│¼▀^(gu©░)ūŅĄ═╣╔└¹▓┐ĘųĄ─30%░l(f©Ī)Ę┼Ņ~═Ō╣╔└¹Ż¼įō╣½╦ŠŲš═©╣╔╣╔öĄ(sh©┤)×ķ500╚f(w©żn)╣╔Ż¼╣½╦Š▒Š─Ļæ¬(y©®ng)░l(f©Ī)Ę┼ČÓ╔┘╣╔└¹?

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)ŅA(y©┤)ėŗ(j©¼)├„─Ļ═Č┘Y╦∙ąĶĄ─ÖÓ(qu©ón)ęµ┘YĮ=300Ī┴55%=165(╚f(w©żn)į¬)

ĪĪĪĪ└¹ØÖ(r©┤n)┴¶┤µ=165(╚f(w©żn)į¬)

ĪĪĪĪ▒Š─Ļ░l(f©Ī)Ę┼Ą─╣╔└¹=200-165=35(╚f(w©żn)į¬)

ĪĪĪĪ(2)▒Š─Ļ░l(f©Ī)Ę┼Ą─╣╔└¹=╔Ž─Ļ░l(f©Ī)Ę┼Ą─╣╔└¹=108(╚f(w©żn)į¬)

ĪĪĪĪ(3)╣╠Č©╣╔└¹ų¦ĖČ┬╩=108/180Ī┴100%=60%

ĪĪĪĪ▒Š─Ļ░l(f©Ī)Ę┼Ą─╣╔└¹=200Ī┴60%=120(╚f(w©żn)į¬)

ĪĪĪĪ(4)ūŅĄ═╣╔└¹Ņ~=500Ī┴0.1=50(╚f(w©żn)į¬)

ĪĪĪĪŅ~═Ō╣╔└¹=(200-50)Ī┴30%=45(╚f(w©żn)į¬)

ĪĪĪĪ▒Š─Ļ░l(f©Ī)Ę┼Ą─╣╔└¹=50+45=95(╚f(w©żn)į¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£y(c©©)įćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■(hu©¼)ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£y(c©©)įćŅ}12╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£y(c©©)įćŅ}17╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é