┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■б╢╪ФД╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R№c┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫ�бг

ббббб╛╓к╫R№c3б┐╣╔╞▒╗╪┘П

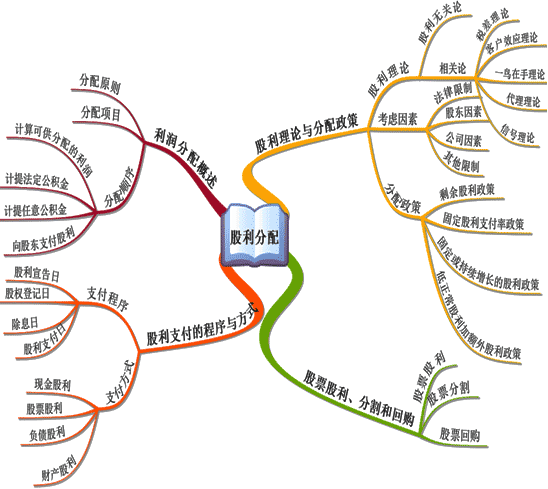

бббб1.║м┴x

бббб╩╟╓╕╣л╦╛╙╨╢р╙рмF(xiидn)╜ЁХrгм╧Ґ╣╔Ц|╗╪┘П╫╘╝║╡─╣╔╞▒�����гм╥╘┤╦Бэ┤·╠цмF(xiидn)╜Ё╣╔└√����бг

бббб2.╣╔╞▒╗╪┘П╡─╥т┴x

|

Мж╣╔Ц|╡─╥т┴x |

╣╔╞▒╗╪┘П║ґ╣╔Гr╔╧╔¤гм╣╔Ц|╡├╡╜╡─┘Y▒╛└√╡├��гмоФ(dибng)┘Y▒╛└√╡├╢Р┬╩╨б╙┌мF(xiидn)╜Ё╣╔└√╢Р┬╩Хr�����гм╣╔Ц|Мв╡├╡╜╝{╢Р╔╧╡─║├╠О�����бг

б╛╠с╩╛б┐╔╧╩І╖╓╬ІХr╜и┴в╘┌╕і╖N╝┘╘O(shии)╓о╔╧╡─гм▒╚╚ч╗╪┘П║ґ╩╨╙п┬╩▓╗╫Г╡╚��гмМНыH╔╧▀@╨й╥Ґ╦╪┐╔─▄╥ҐЮщ╣╔╞▒╗╪┘П╢Ї░l(fиб)╔·╫Г╗п�гм╞ф╜Y(jiиж)╣√╩╟╖ёМж╣╔Ц|╙╨└√ыy╥╘юA(yи┤)┴╧б���г┐Вґw╔╧Бэ╒f��гм╣╔╞▒╗╪┘ПМж╣╔Ц|└√╥ц╛▀╙╨▓╗┤_╢и╡─╙░эС�бг |

|

Мж╣л╦╛╡─╥т┴x |

▀M(jимn)╨╨╣╔╞▒╗╪┘П╡─╫ю╜K─┐╡─╩╟╙╨└√╙┌╘І╝╙╣л╦╛╡─Гr╓╡ |

|

ги1гй╣л╦╛▀M(jимn)╨╨╣╔╞▒╗╪┘П╡──┐╡─╓о╥╗╧Ґ╩╨ИІВі▀f┴╦╣╔Гr▒╗╡═╣└╡─╨┼╠Ц�бг

ги2гйоФ(dибng)╣л╦╛┐╔╓з┼ф╡─мF(xiидn)╜Ё┴і├ія@│м▀^═╢┘YэЧ─┐╦ї╨ш╡─мF(xiидn)╜Ё┴іХrгм┐╔╥╘╙├╫╘╙╔мF(xiидn)╜Ё┴і▀M(jимn)╨╨╣╔╞▒╗╪┘П����гм╙╨╓·╙┌╘І╝╙├┐╣╔╙п└√╦о╞╜бг

ги3гй▒▄├т╣╔└√▓иД╙ОзБэ╡─╪У(fи┤)├ц╙░эС�����бгоФ(dибng)╣л╦╛╩г╙рмF(xiидn)╜Ё┴і╩╟Х║Хr╡─╗Ґ╒▀╩╟▓╗╖А(wизn)╢и╡─�����гмЫ]╙╨░╤╬╒─▄ЙҐщL╞┌╛S│╓╕▀╣╔└√╒■▓▀Хrгм┐╔╥╘╘┌╛S│╓╥╗ВА╧рМж╖А(wизn)╢и╡─╣╔└√╓з╕╢┬╩╡─╗ї╡A(chи│)╔╧�����гм═и▀^╣╔╞▒╗╪┘П░l(fиб)╖┼╣╔└√�����бг

ги4гй░l(fиб)У]╪ФД╒(wи┤)╕▄ЧU╡─╫і╙├�����бг╚ч╣√╣л╦╛╒J(rииn)Ющ┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╓╨Щр(quивn)╥ц┘Y▒╛╡─▒╚└¤▌^╕▀�����гм┐╔╥╘═и▀^╣╔╞▒╗╪┘П╠с╕▀╪У(fи┤)Вї▒╚┬╩�����гм╕─╫Г┴╦╣л╦╛╡─┘Y▒╛╜Y(jiиж)ШЛ(gи░u)�гм▓в╙╨╓·╙┌╜╡╡═╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛�бг

ги5гй═и▀^╣╔╞▒╗╪┘Пгм┐╔╥╘Ьp╔┘═т▓┐┴і═и╣╔╡─Ф╡(shи┤)┴┐����гм╠с╕▀┴╦╣╔╞▒Гr╕ё��гм╘┌╥╗╢и│╠╢╚╔╧╜╡╡═┴╦╣л╦╛▒╗╩╒┘П╡─яL(fиеng)ыU��бг

ги6гй╒{(diидo)╣Э(jiиж)╦ї╙╨Щр(quивn)╜Y(jiиж)ШЛ(gи░u)���бг╣л╦╛Уэ╙╨╗╪┘П╡─╣╔╞▒гиОь▓╪╣╔гйгм┐╔╥╘╙├Бэ╜╗УQ▒╗╩╒┘П╗Ґ▒╗╝ц╣л╦╛╡─╣╔╞▒���гм╗ҐЭM╫у╒J(rииn)╣╔Щр(quивn)╫C│╓╙╨╚╦╒J(rииn)┘П╣л╦╛╣╔╞▒���г╗╗Ґ┐╔▐D(zhuигn)УQВї╚п│╓╙╨╚╦▐D(zhuигn)УQ╣л╦╛╞╒═и╣╔╡─╨ш╥кгм▀А┐╔╥╘╘┌И╠(zhик)╨╨╣▄└эМ╙┼cЖT╣д╣╔╞▒╞┌Щр(quивn)Хr╩╣╙├���гм▒▄├т░l(fиб)╨╨╨┬╣╔╢Ї╧бсМ╩╒╥ц���бг |

бббб3.╣╔╞▒╗╪┘П╡─╖╜╩╜

|

╖╓юРШ╦(biибo)Ь╩(zhи│n) |

юРДe |

╒f├і |

|

╗╪┘П╡─╡╪№c |

ИІГ╚(nииi)╣лщ_╩╒┘П |

ИІ═тЕf(xiиж)╫h╩╒┘П?fи┤)╕├і╢╚▒╚▌^╡═ |

|

ИІ═тЕf(xiиж)╫h╩╒┘П |

|

╗╪┘П├ц╧Ґ?qи▒)ж╧?/P> |

┘Y▒╛╩╨ИІ╔╧ыSЩC(jий)╗╪┘П |

╫юЮщ╞╒▒щ |

|

╧Ґ╚лґw╣╔Ц|╒╨Ш╦(biибo)╗╪┘П |

╗╪┘ПГr╕ё╕▀╙┌оФ(dибng)Хr╡─╣╔Гrгм│╔▒╛┘M╙├▌^╕▀ |

|

╧ҐВАДe╣╔Ц|Еf(xiиж)╔╠╗╪┘П |

▒╪эЪ▒г│╓╗╪┘ПГr╕ё╡─╣л╒¤║╧└э |

|

╗I┘Y╖╜╩╜ |

┼eВї╗╪┘П |

╗ь║╧╗╪┘П╩╟╓╕╝╚Д╙╙├╩г╙р┘Y╜Ё����гм╙╓╧Ґуy╨╨╡╚╜Ё╚┌ЩC(jий)ШЛ(gи░u)┼eВїБэ╗╪┘П▒╛╣л╦╛╣╔╞▒бг |

|

мF(xiидn)╜Ё╗╪┘П |

|

╗ь║╧╗╪┘П |

|

╗╪┘ПГr┤_╢и╖╜╩╜ |

╣╠╢иГr╕ё╥к╝s╗╪┘П |

║╔╠m╩╜┼─┘u╗╪┘П╘┌╗╪┘ПГr╕ё╖╜├ц╜o╙ш╣л╦╛╕№┤ґ╡─ь`╗ю╨╘бг |

|

║╔╠m╩╜┼─┘u╗╪┘П |

бббб║╔╠m╩╜┼─┘u╗╪┘П╩╫╧╚╙╔╣л╦╛┤_╢и╗╪┘ПГr╕ё╖╢З·║═╗╪┘П╣╔╞▒Ф╡(shи┤)┴┐;╚╗║ґ╣╔Ц|▀M(jимn)╨╨═╢Ш╦(biибo);╫ю║ґ╕їУ■(jи┤)╣╔Ц|╠с╜╗╡─╘╕╥т│І╩█╡─╣╔╞▒Гr╕ё║═Ф╡(shи┤)┴┐���гм┤_╢и╫ю╜K╡─╗╪┘ПГr╕ё����бг

ббббб╛└¤бдЖ╬▀xю}б┐░╤╣╔╞▒╗╪┘П╖╓Ющ┼eВї╗╪┘П�бвмF(xiидn)╜Ё╗╪┘П║═╗ь║╧╗╪┘П╡─╥└У■(jи┤)╩╟(бб)бг

ббббA.░┤╗╪┘П╡╪№c▓╗═мбб ббB.░┤╗╪┘П┘Y╜Ё▓╗═м

ббббC.░┤╗I┘Y╖╜╩╜▓╗═мбб ббD.░┤╗╪┘ПГr╕ё┤_╢и▓╗═м

ббббб║╒¤┤_┤Ё░╕б╗C

ббббб╛└¤бд╢р▀xю}б┐(2009─ъ╨┬╓╞╢╚)╧┬┴╨ъP(guибn)╙┌╣╔╞▒╣╔└√���бв╣╔╞▒╖╓╕ю║═╣╔╞▒╗╪┘П╡─▒э╩І╓╨�гм╒¤┤_╡─╙╨(бб)�����бг

ббббA.░l(fиб)╖┼╣╔╞▒╣╔└√Х■Мз(dигo)╓┬╣╔Гr╧┬╜╡����гм╥Ґ┤╦╣╔╞▒╣╔└√Х■╩╣╣╔╞▒┐В╩╨ИІГr╓╡╧┬╜╡

ббббB.╚ч╣√░l(fиб)╖┼╣╔╞▒╣╔└√║ґ╣╔╞▒╡─╩╨╙п┬╩╘І╝╙�гмДt╘н╣╔Ц|╦ї│╓╣╔╞▒╡─╩╨ИІГr╓╡╘І╝╙

ббббC.░l(fиб)╖┼╣╔╞▒╣╔└√║═▀M(jимn)╨╨╣╔╞▒╖╓╕юМж╞ґШI(yии)╡─╦ї╙╨╒▀Щр(quивn)╥ц╕іэЧ─┐╡─╙░эС╩╟╧р═м╡─

ббббD.╣╔╞▒╗╪┘П▒╛┘|(zhим)╔╧╩╟мF(xiидn)╜Ё╣╔└√╡─╥╗╖N╠ц┤·▀xУё����гм╡л╩╟Г╔╒▀Оз╜o╣╔Ц|╡─ГЄ╪Ф╕╗╨зСк(yийng)▓╗═м

ббббб║╒¤┤_┤Ё░╕б╗BD

ббббб║┤Ё░╕╜т╬Іб╗╙╔╙┌░l(fиб)╖┼╣╔╞▒╣╔└√┐╔╥╘Мз(dигo)╓┬╞╒═и╣╔╣╔Ф╡(shи┤)╘І╝╙гм╦ї╥╘гм▀xэЧA╡─╒f╖и▓╗╒¤┤_;░l(fиб)╖┼╣╔╞▒╣╔└√║ґ╡─╘н╣╔Ц|╦ї│╓╣╔╞▒╡─╩╨ИІГr╓╡=░l(fиб)╖┼╣╔╞▒╣╔└√║ґ╘н╣╔Ц|╡─│╓╣╔▒╚└¤б┴░l(fиб)╖┼╣╔╞▒╣╔└√║ґ╡─╙п└√┐Вю~б┴░l(fиб)╖┼╣╔╞▒╣╔└√║ґ╡─╩╨╙п┬╩�����гм╙╔╙┌░l(fиб)╖┼╣╔╞▒╣╔└√▓╗╙░эС╣╔Ц|╡─│╓╣╔▒╚└¤╥╘╝░╙п└√┐Вю~(╓╕╔╧─ъ╡─)�����гм╦ї╥╘����гм▀xэЧB╡─╒f╖и╒¤┤_;░l(fиб)╖┼╣╔╞▒╣╔└√Х■╙░эС╬┤╖╓┼ф└√ЭЩ╢Ї▀M(jимn)╨╨╣╔╞▒╖╓╕ю▓в▓╗╙░эС╬┤╖╓┼ф└√ЭЩ�����гм╦ї╥╘▀xэЧC╡─╒f╖и▓╗╒¤┤_;Мж╣╔Ц|Бэ╓v����гм╣╔╞▒╗╪┘П║ґ╣╔Ц|╡├╡╜╡─┘Y▒╛└√╡├╨ш╜╗╝{┘Y▒╛└√╡├╢Ргм░l(fиб)╖┼мF(xiидn)╜Ё╣╔└√║ґ╣╔Ц|Дt╨ш╜╗╝{╣╔╧в╢Р���гм╦ї╥╘�����гм▀xэЧD╡─╒f╖и╒¤┤_�бг

ббббб╛┐В╜Y(jiиж)б┐╫в╥т╜╠▓─╨┬╘ІГ╚(nииi)╚▌г║═мХr▀M(jимn)╨╨╣╔╞▒╣╔└√бвмF(xiидn)╜Ё╣╔└√��бв╣л╖e╜Ё▐D(zhuигn)╘ІХr╡─╧ръP(guибn)╙Л╦у����бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢МП╙Лб╖ыS╒┬Ьy╘Зю}29╠╫

бббб2012╫вХ■б╢╣л╦╛СЁ(zhидn)┬╘┼cяL(fиеng)ыU╣▄└эб╖ыS╒┬Ьy╘Зю}12╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖ыS╒┬Ьy╘Зю}17╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В