���������������� ���y(t��ng)������

|

헡���Ŀ |

|

헡���Ŀ |

|

��(j��ng)�I�p�棺 |

һ���I�I(y��)���� |

|

һ������I�I(y��)���� |

�����p���I�I(y��)�ɱ� |

|

���p���I�I(y��)�ɱ� |

���������I�I(y��)������ |

|

�������� |

���������N���M�� |

|

���p���I�I(y��)������ |

�������������M�� |

|

�������N���M�� |

��������ؔ��(w��)�M�� |

|

�����������M�� |

���������Y�a(ch��n)�pֵ�pʧ |

|

������ �Y�a(ch��n)�pֵ�pʧ |

�����ӣ����ʃrֵ׃������ |

|

������ǰ�I�I(y��)���� |

��������Ͷ�Y���� |

|

�����ӣ��I�I(y��)������ |

�������I�I(y��)���� |

|

�����p���I�I(y��)��֧�� |

�����ӣ��I�I(y��)������ |

|

����������ǰ��(j��ng)�I���� |

�����p���I�I(y��)��֧�� |

|

���p����(j��ng)�I�������ö� |

����������������~ |

|

�����������(j��ng)�I������ |

�����p�����ö��M�� |

|

���ړp�棺 |

����������� |

|

������Ϣ�M�� |

|

|

�p����Ϣ�M�õֶ� |

|

|

��������������Ϣ�M�� |

|

|

�ˡ������� |

|

|

��ע��ƽ�����ö����� |

|

����3 �����ìF(xi��n)��������

����(1).��I(y��)���w�F(xi��n)������

��������1��ʣ��F(xi��n)��������(�ĬF(xi��n)�������γɽǶȁ��_��)

�������F(xi��n)��������^(q��)�֞齛(j��ng)�I��ӬF(xi��n)�������ͽ��ڻ�ӬF(xi��n)������

������(j��ng)�I��ӬF(xi��n)�����������w�F(xi��n)������

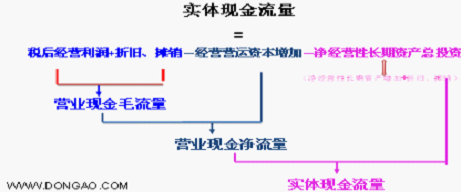

����=��(j��ng)�I�F(xi��n)������(���I�I(y��)�F(xi��n)��ë����)��Ͷ�Y�F(xi��n)������

����=�I�I(y��)�F(xi��n)��ë����-����(j��ng)�I�Y�a(ch��n)��Ͷ�Y

����=(����(j��ng)�I����+���f�c���N)-(���ڃ���(j��ng)�I�Y�a(ch��n)��Ͷ�Y+���f�c���N)

����=(����(j��ng)�I������+���f�c���N)��(����(j��ng)�I�I�\�Y������+����(j��ng)�I�L���Y�a(ch��n)����+���f�c���N)

����=����(j��ng)�I��������(����(j��ng)�I�I�\�Y������+����(j��ng)�I�L���Y�a(ch��n)����)

����=����(j��ng)�I�����������ڽ�(j��ng)�I�Y�a(ch��n)��Ͷ�Y

��������ʾ�����P(gu��n)�I׃���Ĵ_�����ٽ�(j��ng)�I�I�\�Y��=��(j��ng)�I�����Y�a(ch��n)-��(j��ng)�I����ؓ(f��)��

������(j��ng)�I�I�\�Y������=���꽛(j��ng)�I�I�\�Y�� -���꽛(j��ng)�I�I�\�Y��

������ڃ���(j��ng)�I���L���Y�a(ch��n)��Ͷ�Y=ُ�ø��N�L�ڽ�(j��ng)�I�Y�a(ch��n)��֧��-��(j��ng)�I�L��ؓ(f��)������

����=�L�ڽ�(j��ng)�I�Y�a(ch��n)��ֵ׃��+���f���N-��(j��ng)�I�L��ؓ(f��)������

����=����(j��ng)�I���L���Y�a(ch��n)������+���f���N

�����ۃ���(j��ng)�I�Y�a(ch��n)��Ͷ�Y=����(j��ng)�I�Y�a(ch��n)��Ͷ�Y-���f�c���N

����=��(j��ng)�I�I�\�Y������+����(j��ng)�I���L���Y�a(ch��n)��Ͷ�Y-���f�c���N

����=��ĩ����(j��ng)�I�Y�a(ch��n)-�ڳ�����(j��ng)�I�Y�a(ch��n)

��������2�����Y�F(xi��n)��������

�������w�F(xi��n)�������ɂ�ȥ̎

��������(w��)�F(xi��n)������ ����(w��)�F(xi��n)������=������Ϣ�M��-��ؓ(f��)������

�����ə�(qu��n)�F(xi��n)������ �ə�(qu��n)�F(xi��n)����=��������-�ə�(qu��n)�Y������

�������w�F(xi��n)������=���Y�F(xi��n)������=����(w��)�F(xi��n)������+�ə�(qu��n)�F(xi��n)������

���������ìF(xi��n)��������������ʽ

������Դ����(j��ng)�I�F(xi��n)��������Ͷ�Y�F(xi��n)������ =���w�F(xi��n)������

����ȥ����(w��)�F(xi��n)������+�ə�(qu��n)�F(xi��n)������ =���Y�F(xi��n)������

����������ʽ�� �ϰ벽�����w�F(xi��n)��������

������(j��ng)�I�F(xi��n)����������(j��ng)�I��ӬF(xi��n)��ë����=����(j��ng)�I������+���f�c���N

����Ͷ�Y�F(xi��n)������������(j��ng)�I�I�\�Y������+����(j��ng)�I�L���Y�a(ch��n)����+���f�c���N

�����Y��֧��(��������(j��ng)�I�L���Y�a(ch��n)��Ͷ�Y��)

�����°벿������(w��)�F(xi��n)������=������Ϣ�M��-��ؓ(f��)������

�����ə�(qu��n)�F(xi��n)������=��������-�ə�(qu��n)�Y��������

��������(w��)�F(xi��n)������+�ə�(qu��n)�F(xi��n)������=���Y�F(xi��n)������

����ע���١����w�F(xi��n)���������Ǐ���I(y��)�Ƕ��^����������I(y��)�a(ch��n)��ʣ��F(xi��n)��������(sh��)��ʾ������I(y��)����Ͷ�Y�˵ĬF(xi��n)���t��ؓ(f��)��(sh��)��ʾ��

����������ڡ����Y�F(xi��n)���������Ǐ�Ͷ�Y�˽Ƕ��^��Č��w�F(xi��n)����������Ͷ�Y�˵õ��F(xi��n)��������(sh��)��ʾ���Ͷ�Y���ṩ�F(xi��n)���t��ؓ(f��)��(sh��)��ʾ���

�����ی��w�F(xi��n)��������(y��ng)��(d��ng)?sh��)������Y�F(xi��n)�������������

�������P(gu��n)���]��

������ԇ�ɲ߄���2012ע�ԕ�Ӌ���俼���A�Y�υR��

����2012ע����ؔ��(w��)�ɱ��������n�����I(y��)�}����20��

����2012��ע����ؔ��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2011��ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������ԇ�}����