������������y(t��ng)ؔ(c��i)��(w��)�����wϵ

����(һ)���y(t��ng)ؔ(c��i)��(w��)�����wϵ�ĺ��ı��ʺͺ��Ĺ�ʽ

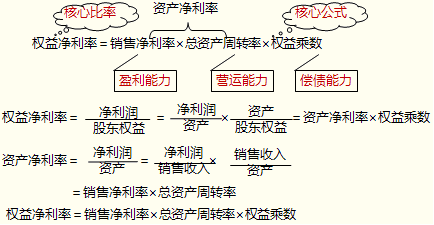

����(��)�������(�Ӵη���)�c��������(��Ҫ�����ط���)

��������ʾ��

����(1)ע�����նŰ��wϵ�c���ط������ĽY(ji��)��

����(2)���^�}��ע���(qu��n)��˔�(sh��)�c�Y�a(ch��n)ؓ(f��)���������a(ch��n)��(qu��n)����֮�g���P(gu��n)ϵ����������÷���Ӌ(j��)�����}���ɕr(sh��)�������(qu��n)��˔�(sh��)�����Ҫ��Ӌ(j��)���Y�a(ch��n)ؓ(f��)���ʻ�a(ch��n)��(qu��n)���ʵ��������

�������������x�}��(2009�f�ƶ�)ij��I(y��)���Y�a(ch��n)�����ʞ�20%�����a(ch��n)��(qu��n)���ʞ�1����t��(qu��n)������ʞ�(��)�����

����A.15%

����B.20%

����C.30%

����D.40%

���������_�𰸡�D

�������𰸽�������(qu��n)��˔�(sh��)=1+�a(ch��n)��(qu��n)����=2����(qu��n)�������=�Y�a(ch��n)�����ʡ���(qu��n)��˔�(sh��)=20%��2=40%�������

����(��)���ط�����(�B�h(hu��n)�����)

|

���x |

���ط�����������(j��)ؔ(c��i)��(w��)ָ��(bi��o)�c���(q��)������֮�g���P(gu��n)ϵ�������Ĕ�(sh��)���ϴ_�������،�ָ��(bi��o)Ӱ푳̶ȵ�һ�N�������������ַQ���B�h(hu��n)������������ |

|

ԭ�� |

�O(sh��)ijһ����ָ��(bi��o)R�����(li��n)ϵ��A�����B�������C����������˵õ�����(b��o)���ڣ���(sh��)�H��ָ��(bi��o)�ͻ��ڣ�Ӌ(j��)����ָ��(bi��o)�飺

��(b��o)����R1��A1��B1��C1

����ָ��(bi��o)R0��A0��B0��C0��

�ڜy��������׃�ӌ�ָ��(bi��o)R��Ӱ푳̶ȕr(sh��)�ɰ�����M(j��n)�У�

����ָ��(bi��o) R0��A0��B0��C0 ��1��

��һ����������� A1��B0��C0���������2��

�ڶ������������ A1��B1��C0������������3��

���������������R1��A1��B1��C1�� ��4��

��2������1����A׃�ӌ�R��Ӱ�

��3������2����B׃�ӌ�R��Ӱ�

��4������3����C׃�ӌ�R��Ӱ�

�Ѹ�����׃�ӾC�����������Ӱ푣���R��R 1��R0

��ע�⡿��������������������׃���t�������ص�Ӱ푳̶�Ҳ�Ͳ�ͬ�����ڿ�ԇ��һ����o�������صķ������������� |

����������Ӌ(j��)���}����֪ij��I(y��)20��1���20��2������P(gu��n)�Y�����£�

|

�� |

20��1�� |

20��2�� |

|

��(qu��n)������� |

10% |

18% |

|

�Y�a(ch��n)������ |

5% |

6% |

|

��(qu��n)��˔�(sh��) |

2 |

3 |

����Ҫ����(j��)�����Y�ϣ�����Ӌ(j��)���Y�a(ch��n)�����ʺ͙�(qu��n)��˔�(sh��)��׃�ӌ�20��2���(qu��n)�������׃�ӵ�Ӱ����

��������ʾ����(qu��n)�������=�Y�a(ch��n)�����ʡ���(qu��n)��˔�(sh��)

���������_�𰸡�

������������20��2���(qu��n)�������-20��1���(qu��n)�������=18%-10%=8%

����20��1�꣺5%��2=10%������������(1)

��������Y�a(ch��n)�����ʣ�6%��2=12%������������(2)

���������(qu��n)��˔�(sh��)��6%��3=18%������������(3)

�����Y�a(ch��n)������׃��Ӱ푣�(2)-(1)= 12%-10%=2%

������(qu��n)��˔�(sh��)׃��Ӱ푣�(3)-(2)= 18%-12%=6%

����������Ӱ푺�Ӌ(j��)��(sh��)�飺2%+6%=8%

�������������������}�ķ���

�����Y�a(ch��n)�����ʵ�Ӱ�=(20��2���Y�a(ch��n)������-20��1���Y�a(ch��n)������)��20��1���(qu��n)��˔�(sh��)

������(qu��n)��˔�(sh��)��Ӱ�=20��2���Y�a(ch��n)�����ʡ�(2012���(qu��n)��˔�(sh��)-2011���(qu��n)��˔�(sh��))