íííí▓Ú┐┤àR┐éú║2013─ÛÎóò■(hu¿¼)íÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀ┐╝³c(di¿ún)¯A(y¿┤)┴ò(x¿¬)Ív┴xàR┐é

íííí░ÕëKÂ■ú║Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)╝░Ïö(c¿ói)äı(w¿┤)ÀÍ╬÷¾w¤Á

ííííí¥Í¬ÎR³c(di¿ún)1í┐╗¨Ë┌═¿Ë├ê¾(b¿ño)▒ÝÁ─Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)╝░Ïö(c¿ói)äı(w¿┤)ÀÍ╬÷¾w¤Á

ííííÊ╗��íó▒╚┬╩¯Éð═

ííííîW(xu¿ª)┴ò(x¿¬)╗¨▒¥Ïö(c¿ói)äı(w¿┤)▒╚┬╩òr(sh¿¬)����ú¼╩Τ╚ðÞʬÎóÊÔú║╩Τ╚Å─┐é¾w╔¤░Ð╬ıãõ╗¨▒¥┐‗╝▄

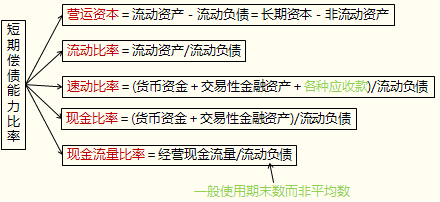

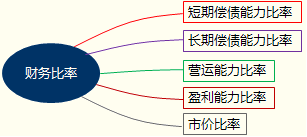

ííííÂ■íóÏö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)ÊÄ(gu¿®)┬╔

íííí(Ê╗)Í©ÿ╦(bi¿ío)¯Éð═ÊÄ(gu¿®)┬╔

íííí1.─©ÎË┬╩¯ÉÍ©ÿ╦(bi¿ío)�����íú▒╚╚þ┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩����ú¼┘Y«a(ch¿ún)×ÚÀÍ─©ú¼Ïô(f¿┤)é¨×ÚÀÍÎË�����íú

íííí2.ÎË▒╚┬╩¯ÉÍ©ÿ╦(bi¿ío)���íú▒╚╚þ┴¸äË(d¿░ng)▒╚┬╩���ú¼ÀÍÎË╩Ã┴¸äË(d¿░ng)┘Y«a(ch¿ún);╦┘äË(d¿░ng)▒╚┬╩ú¼ÀÍÎË╩Ã╦┘äË(d¿░ng)┘Y«a(ch¿ún)�����íú

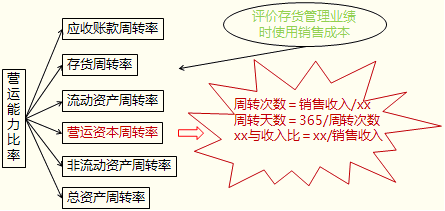

íííí3.Í▄ÌD(zhu¿ún)┬╩¯ÉÍ©ÿ╦(bi¿ío)

íííí─│Ýù(xi¿ñng)┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)┤╬öÁ(sh¿┤)=Í▄ÌD(zhu¿ún)¯~/ÈôÝù(xi¿ñng)┘Y«a(ch¿ún)

ííííÍ▄ÌD(zhu¿ún)¯~͸ʬ╩ÃÍ©õN╩█╩ı╚Ù

ííííÍ▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)=360/Í▄ÌD(zhu¿ún)┤╬öÁ(sh¿┤)

íííí(Â■)Í©ÿ╦(bi¿ío)ÿï(g¿░u)ÈýÊÄ(gu¿®)┬╔

íííí1.ÀÍÎËÀÍ─©Ê╗Í┬ðÈ

ííííí¥╗¨▒¥Ê¬Ã¾í┐ÀÍÎËÀÍ─©Á─òr(sh¿¬)Úg╠Ïı¸▒ÏÝÜ▒ú│ÍÊ╗Í┬����íú

íííí▀@└´┤µÈ┌╚²ÀN│úÊèÃÚørú║

íííí(1)òr(sh¿¬)³c(di¿ún)Í©ÿ╦(bi¿ío)/òr(sh¿¬)³c(di¿ún)Í©ÿ╦(bi¿ío)íú▒╚╚þú║┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩=Ïô(f¿┤)é¨/┘Y«a(ch¿ún)��íú

íííí(2)òr(sh¿¬)ã┌Í©ÿ╦(bi¿ío)/òr(sh¿¬)ã┌Í©ÿ╦(bi¿ío)�����íú▒╚╚þú║õN╩█â¶└¹┬╩=â¶└¹ØÖ/õN╩█╩ı╚Ù

íííí(3)òr(sh¿¬)ã┌Í©ÿ╦(bi¿ío)/òr(sh¿¬)³c(di¿ún)Í©ÿ╦(bi¿ío)�����íú▒╚╚þú¼ÖÓ(qu¿ón)ʵâ¶└¹┬╩=â¶└¹ØÖ/╦¨Ëðı▀ÖÓ(qu¿ón)ʵ

ííííí¥╠ß╩¥í┐îªË┌Á┌╚²ÀNÃÚør����ú¼¢╠▓─╠Ä└Ý▒╚¦^ý`╗¯íúÊ╗░ÒÃÚør¤┬ðÞʬαСÊÈ╔¤ÊÄ(gu¿®)┬╔���íúÁ½×Ú┴╦║å▒Ò����ú¼Ê▓┐╔ÊÈ╩╣Ë├ã┌─®öÁ(sh¿┤)����íú

íííí2.╗¨▒¥Í©ÿ╦(bi¿ío)Íð╔µ╝░Á─í░¼F(xi¿ñn)¢┴¸┴┐í▒ú¼╩ÃÍ©¢ø(j¿®ng)áI¼F(xi¿ñn)¢┴¸┴┐�ú¼╝┤¢ø(j¿®ng)áI╗¯äË(d¿░ng)¼F(xi¿ñn)¢┴¸┴┐⶯~(¼F(xi¿ñn)¢┴¸┴┐▒ÝÝù(xi¿ñng)─┐)íú▒╚╚þ��ú¼¼F(xi¿ñn)¢┴¸┴┐▒╚┬╩=¢ø(j¿®ng)áI¼F(xi¿ñn)¢┴¸┴┐/┴¸äË(d¿░ng)Ïô(f¿┤)é¨

íííí╚²����íó│úË├Á─鸢y(t¿»ng)Ïö(c¿ói)äı(w¿┤)Í©ÿ╦(bi¿ío)