ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪĄ┌Č■╣Ø(ji©”)ĪĪÄņ┤µ¼F(xi©żn)ĮīÅėŗ

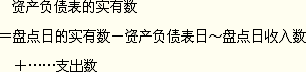

ĪĪĪĪę╗�ĪóīÅėŗ─┐ś╦

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦┼cšJČ©ī”æ¬ĻPŽĄ▒Ē

| īÅėŗ─┐ś╦ |

žöäšł¾▒ĒšJČ© |

| ┤µį┌ |

═Ļš¹ąį |

ÖÓ└¹║═┴xäš |

ėŗār║═Ęųöé |

┼c┴ął¾║═┼¹┬ČŽÓĻPĄ─šJČ© |

| AŻ║┤_Č©▒╗īÅėŗå╬╬╗┘Y«a(ch©Żn)žōé∙▒ĒĄ─žøÄ┼┘YĮĒŚ─┐ųąĄ─Äņ┤µ¼F(xi©żn)Įį┌┘Y«a(ch©Żn)žōé∙▒Ē╚š╩Ūʱ┤_īŹ┤µį┌ |

Ī╠ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

| BŻ║┤_Č©▒╗īÅėŗå╬╬╗╦∙ėąæ¬«öėøõøĄ─¼F(xi©żn)Į╩šų¦śI(y©©)äš╩ŪʱŠ∙ęčėøõø═Ļ«ģŻ¼ėą¤o▀z┬® |

ĪĪ |

Ī╠ |

ĪĪ |

ĪĪ |

ĪĪ |

| DŻ║┤_Č©ėøõøĄ─Äņ┤µ¼F(xi©żn)Į╩Ūʱ×ķ▒╗īÅėŗå╬╬╗ōĒėą╗“┐žųŲ |

ĪĪ |

ĪĪ |

Ī╠ |

ĪĪ |

ĪĪ |

| CŻ║┤_Č©Äņ┤µ¼F(xi©żn)ĮęįŪĪ«ö?sh©┤)─ĮŅ~░³└©į┌žöäšł¾▒ĒĄ─žøÄ┼┘YĮĒŚ─┐ųą����Ż¼┼cų«ŽÓĻPĄ─ėŗārš{(di©żo)š¹ęčŪĪ«öėøõø |

ĪĪ |

ĪĪ |

ĪĪ |

Ī╠ |

ĪĪ |

| EŻ║┤_Č©Äņ┤µ¼F(xi©żn)Į╩Ūʱęč░┤ššŲ¾śI(y©©)Ģ■ėŗ£╩ätĄ─ęÄ(gu©®)Č©į┌žöäšł¾▒Ēųąū÷│÷ŪĪ«ö┴ął¾ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

Ī╠ |

ĪĪĪĪ(Č■)īÅėŗ─┐ś╦┼cīÅėŗ│╠ą“?q©▒)”æ¬ĻPŽĄ▒Ē

| īÅėŗ─┐ś╦ |

┐╔╣®▀xō±Ą─īÅėŗ│╠ą“ |

| ABCD |

1.▒O(ji©Īn)▒PÄņ┤µ¼F(xi©żn)Į |

| ABD |

2.│ķ▓ķ┤¾Ņ~Äņ┤µ¼F(xi©żn)Į╩šų¦ |

ĪĪĪĪČ■ĪóÄņ┤µ¼F(xi©żn)Įā╚(n©©i)▓┐┐žųŲĄ─£yįć

ĪĪĪĪ╚²ĪóÄņ┤µ¼F(xi©żn)ĮĄ─īŹ┘|(zh©¼)ąį│╠ą“

ĪĪĪĪÄņ┤µ¼F(xi©żn)ĮĄ─īŹ┘|(zh©¼)ąį│╠ą“ę╗░Ń░³└©Ż║(ęįŽ┬ųv┴xī”Į╠▓─ā╚(n©©i)╚▌ū÷┴╦▀m«ö?sh©┤)─š{(di©żo)š¹)

ĪĪĪĪ1.▒O(ji©Īn)▒PÄņ┤µ¼F(xi©żn)Į�ĪŻ▒O(ji©Īn)▒PÄņ┤µ¼F(xi©żn)Į╩ŪūCīŹ┘Y«a(ch©Żn)žōé∙▒Ēųą╦∙┴ą¼F(xi©żn)Į ╩Ūʱ┤µį┌Ą─ę╗ĒŚųžę¬│╠ą“ĪŻ

ĪĪĪĪ(1)▒P³cĄ─ĘČć·Ż║Ų¾śI(y©©)▒P³cÄņ┤µ¼F(xi©żn)Į��Ż¼═©│Ż░³└©ī”ęč╩šĄĮĄ½╬┤┤µ╚ļŃyąąĄ─¼F(xi©żn)Į��Īó┴Ńė├Į��ĪóšęōQĮĄ╚Ą─▒P³c�ĪŻ▒P³cĄ─ĘČć·ę╗░Ń░³└©Ų¾śI(y©©)Ė„▓┐ķTĮø(j©®ng)╣▄Ą─¼F(xi©żn)ĮĪŻ

ĪĪĪĪ(2)▒P³cĄ─ų„¾wŻ║▒P³cÄņ┤µ¼F(xi©żn)ĮĄ─Ģrķg║═╚╦åTæ¬ęĢ▒╗īÅėŗå╬╬╗Ą─Š▀¾wŪķørČ°Č©���Ż¼Ą½▒žĒÜėą│÷╝{åT║═▒╗īÅėŗå╬╬╗Ģ■ėŗų„╣▄╚╦åTģó╝ė����Ż¼▓óė╔ūóāįĢ■ėŗĤ▀Mąą▒O(ji©Īn)▒P���ĪŻ

ĪĪĪĪ(3)▒P³cĄ─ĘĮ╩ĮŻ║ī”Äņ┤µ¼F(xi©żn)ĮĄ─▒O(ji©Īn)▒PīŹ╩®═╗ō¶ąįĄ─Öz▓ķ�ĪŻ

ĪĪĪĪ(4)▒P³cĄ─ĢrķgŻ║ī”Äņ┤µ¼F(xi©żn)ĮĄ─▒O(ji©Īn)▒PĢrķgūŅ║├▀xō±į┌╔Ž╬ń╔Ž░ÓŪ░╗“Ž┬╬ńŽ┬░ÓĢr▀Mąą��ĪŻ

ĪĪĪĪ(5)▒O(ji©Īn)▒P▀^│╠����ĪŻį┌▀Mąą¼F(xi©żn)Į▒P³cŪ░�����Ż¼æ¬ė╔│÷╝{åTīó¼F(xi©żn)Į╝»ųąŲüĒ┤µ╚ļ▒ŻļU╣±�����ĪŻ▒žę¬Ģr┐╔╝ėęįĘŌ┤µ�����Ż¼╚╗║¾ė╔│÷╝{åT░čęč▐k═ū¼F(xi©żn)Į╩šĖČ╩ų└m(x©┤)Ą─╩šĖČ┐Ņæ{ūCĄŪ╚ļÄņ┤µ¼F(xi©żn)Į╚šėø┘~ĪŻ╚ń▒╗īÅėŗå╬╬╗Äņ┤µ¼F(xi©żn)Į┤µĘ┼▓┐ķTėąā╔╠Ä╗“ā╔╠Äęį╔ŽĄ─����Ż¼æ¬═¼Ģr▀Mąą▒P³cĪŻ

ĪĪĪĪīÅķåÄņ┤µ¼F(xi©żn)Į╚šėø┘~▓ó═¼Ģr┼c¼F(xi©żn)Į╩šĖČæ{ūCŽÓ║╦ī”�����ĪŻę╗ĘĮ├µÖz▓ķÄņ┤µ¼F(xi©żn)Į╚šėø┘~Ą─ėøõø┼cæ{ūCĄ─ā╚(n©©i)╚▌║═ĮŅ~╩ŪʱŽÓĘ¹;┴Ēę╗ĘĮ├µ┴╦ĮŌæ{ūC╚šŲ┌┼cÄņ┤µ¼F(xi©żn)Į╚šėø┘~╚šŲ┌╩ŪʱŽÓĘ¹╗“ĮėĮ³���ĪŻ

ĪĪĪĪė╔│÷╝{åTĖ∙ō■(j©┤)Äņ┤µ¼F(xi©żn)Į╚šėø┘~╝ėėŗ└█ėŗöĄ(sh©┤)Ņ~���Ż¼ĮY(ji©”)│÷¼F(xi©żn)ĮĮY(ji©”)ėÓŅ~��ĪŻ

ĪĪĪĪ(6)▒P³c▒ŻļU╣±Ą─¼F(xi©żn)ĮīŹ┤µöĄ(sh©┤)�Ż¼═¼Ģrė╔ūóāįĢ■ėŗĤŠÄųŲĪ░Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P▒ĒĪ▒(Ė±╩ĮģóęŖ▒Ē16-1)�����Ż¼ĘųÄ┼ĘN����Īó├µųĄ┴ą╩Š▒P³cĮŅ~ĪŻ

ĪĪĪĪīó▒P³cĮŅ~┼cÄņ┤µ¼F(xi©żn)Į╚šėø┘~ėÓŅ~▀Mąą║╦ī”�����Ż¼╚ńėą▓Ņ«É���Ż¼æ¬ę¬Ū¾▒╗īÅėŗå╬╬╗▓ķ├„įŁę“��Ż¼▒žę¬Ģræ¬╠ßšł▒╗īÅėŗå╬╬╗ū÷│÷š{(di©żo)š¹���Ż¼╚ń¤oĘ©▓ķ├„įŁę“Ż¼æ¬ę¬Ū¾▒╗īÅėŗå╬╬╗░┤╣▄└ĒÖÓŽ▐┼·£╩║¾ū÷│÷š{(di©żo)š¹�����ĪŻ

ĪĪĪĪ╚¶ėąø_ĄųÄņ┤µ¼F(xi©żn)ĮĄ─ĮĶŚlĪó╬┤╠ß¼F(xi©żn)ų¦Ų▒����Īó╬┤ū„ł¾õNĄ─įŁ╩╝æ{ūCŻ¼æ¬į┌Ī░Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P▒ĒĪ▒ųąūó├„╗“ū÷│÷▒žę¬Ą─š{(di©żo)š¹����ĪŻ

ĪĪĪĪ(7)į┌ĘŪ┘Y«a(ch©Żn)žōé∙▒Ē╚š(═©│Żį┌┘Y«a(ch©Żn)žōé∙▒Ē╚š║¾)▀Mąą▒P³c║═▒O(ji©Īn)▒PĢrŻ¼æ¬š{(di©żo)š¹ų┴┘Y«a(ch©Żn)žōé∙▒Ē╚šĄ─ĮŅ~���ĪŻ

ĪĪĪĪ2.│ķ▓ķ┤¾Ņ~Äņ┤µ¼F(xi©żn)Į╩šų¦�����ĪŻūóāįĢ■ėŗĤæ¬│ķ▓ķ┤¾Ņ~¼F(xi©żn)Į╩šų¦Ą─įŁ╩╝æ{ūCā╚(n©©i)╚▌╩Ūʱ²R╚½ĪóįŁ╩╝æ{ūCā╚(n©©i)╚▌╩Ūʱ═Ļš¹���Īóėą¤o╩┌ÖÓ┼·£╩�����Īóėø┘~æ{ūC┼cįŁ╩╝æ{ūC╩ŪʱŽÓĘ¹�����Īó┘~äš╠Ä└Ē╩Ūʱš²┤_����Īó╩Ūʱėøõøė┌ŪĪ«ö?sh©┤)─Ģ■ėŗŲ┌ķgĄ╚ĒŚā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ3.Öz▓ķ¼F(xi©żn)Į╩šų¦Ą─š²┤_Įžų╣�ĪŻ▒╗īÅėŗå╬╬╗┘Y«a(ch©Żn)žōé∙▒ĒĄ─žøÄ┼┘YĮĒŚ─┐ųąĄ─Äņ┤µ¼F(xi©żn)ĮöĄ(sh©┤)Ņ~Ż¼æ¬ęįĮY(ji©”)┘~╚šīŹėąöĄ(sh©┤)Ņ~×ķ£╩�ĪŻę“┤╦Ż¼ūóāįĢ■ėŗĤ▒žĒÜ“×ūC¼F(xi©żn)Į╩šų¦Ą─Įžų╣╚šŲ┌��ĪŻ═©│Ż�Ż¼ūóāįĢ■ėŗĤ┐╔┐╝æ]ī”ĮY(ji©”)┘~╚šŪ░║¾ę╗Č╬ĢrŲ┌ā╚(n©©i)¼F(xi©żn)Į╩šų¦æ{ūC▀MąąīÅėŗŻ¼ęį┤_Č©╩Ūʱ┤µį┌┐ńŲ┌╩┬ĒŚ��Ż¼╩Ūʱæ¬┐╝æ]╠ß│÷š{(di©żo)š¹Į©ūh���ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īż║å┤Ņ}Ī┐

ĪĪĪĪį┌ī”G╣½╦Š2011─ĻČ╚žöäšł¾▒Ē▀MąąīÅėŗĢr��Ż¼MūóāįĢ■ėŗĤžōž¤īÅėŗžøÄ┼┘YĮĒŚ─┐����ĪŻG╣½╦Šį┌┐é▓┐║═ĀIśI(y©©)▓┐Š∙įOėą│÷╝{▓┐ķT���ĪŻ×ķĒś└¹▒O(ji©Īn)▒PÄņ┤µ¼F(xi©żn)Į����Ż¼MūóāįĢ■ėŗĤį┌▒O(ji©Īn)▒PŪ░ę╗╠ņ═©ų¬G╣½╦ŠĢ■ėŗų„╣▄╚╦åTū÷║├▒O(ji©Īn)▒P£╩éõĪ���Ż┐╝æ]ĄĮ│÷╝{╚š│Ż╣żū„░▓┼┼�Ż¼ī”┐é▓┐║═ĀIśI(y©©)▓┐Äņ┤µ¼F(xi©żn)ĮĄ─▒O(ji©Īn)▒PĢrķgĘųäeČ©į┌╔Ž╬ń╩«³c║═Ž┬╬ń╚²³c�����ĪŻ▒O(ji©Īn)▒PĢr����Ż¼│÷╝{░č¼F(xi©żn)ĮĘ┼╚ļ▒ŻļU╣±Ż¼▓óīóęč▐k═ū¼F(xi©żn)Į╩šĖČ╩ų└m(x©┤)Ą─Į╗ęūĄŪ╚ļ¼F(xi©żn)Į╚šėø┘~�Ż¼ĮY(ji©”)│÷¼F(xi©żn)Į╚šėø┘~ėÓŅ~;╚╗║¾Ż¼MūóāįĢ■ėŗĤ«öł÷▒P³c¼F(xi©żn)Į����Ż¼į┌┼c¼F(xi©żn)Į╚šėø┘~║╦ī”║¾╠ŅīæĪ░Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P▒ĒĪ▒���Ż¼▓óį┌║×ūų║¾ą╬│╔īÅėŗ╣żū„ĄūĖÕ�����ĪŻ

ĪĪĪĪę¬Ū¾Ż║šłųĖ│÷╔Ž╩÷Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P╣żū„ųąėą──ą®▓╗«öų«╠Ä���Ż¼▓ó╠ß│÷Ė─▀MĮ©ūh���ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ(1)╠ßŪ░═©ų¬G╣½╦ŠĢ■ėŗų„╣▄╚╦åTū÷║├▒O(ji©Īn)▒P£╩éõĄ─ū÷Ę©▓╗«öĪŻMūóāįĢ■ėŗĤ欫öīŹ╩®═╗ō¶ąįÖz▓ķ��ĪŻ

ĪĪĪĪ(2)ø]ėą═¼Ģr▒O(ji©Īn)▒P┐é▓┐║═ĀIśI(y©©)▓┐Äņ┤µ¼F(xi©żn)ĮĄ─ū÷Ę©▓╗«ö����ĪŻMūóāįĢ■ėŗĤæ¬ĮM┐Ś═¼Ģr▒O(ji©Īn)▒P┐é▓┐║═ĀIśI(y©©)▓┐Ą─Äņ┤µ¼F(xi©żn)ĮŻ¼╚¶▓╗─▄═¼Ģr▒O(ji©Īn)▒P�����Ż¼ätæ¬ī”║¾▒O(ji©Īn)▒PĄ─Äņ┤µ¼F(xi©żn)ĮīŹ╩®ĘŌ┤µ�ĪŻ

ĪĪĪĪ(3)G╣½╦ŠĢ■ėŗų„╣▄╚╦åTø]ėąģó┼c▒P³cĄ─ū÷Ę©▓╗«öĪŻ▒P³c╚╦åTæ¬░³└©│÷╝{��ĪóĢ■ėŗų„╣▄╚╦åT║═ūóāįĢ■ėŗĤ����ĪŻ

ĪĪĪĪ(4)¼F(xi©żn)Į▒P³c▓┘ū„│╠ą“▓╗«öĪŻÄņ┤µ¼F(xi©żn)Įæ¬ė╔│÷╝{▒P³cŻ¼ė╔ūóāįĢ■ėŗĤ▒O(ji©Īn)▒P����ĪŻ

ĪĪĪĪ(5)Ī░Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P▒ĒĪ▒║×ūų╚╦åT▓╗«öĪ���ŻĪ░Äņ┤µ¼F(xi©żn)Į▒O(ji©Īn)▒P▒ĒĪ▒æ¬ė╔╣½╦ŠŽÓĻP╚╦åT║═ūóāįĢ■ėŗĤ╣▓═¼║×ūų���ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄAųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ╗∙ĄAųv┴x