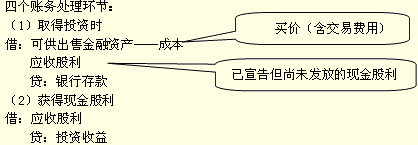

ĪĪĪĪ(ę╗)┐╔╣®│÷╩█é∙╚»┼c│ųų┴ĄĮŲ┌é∙╚»▒╚▌^

ĪĪĪĪŽÓ═¼³c(di©Żn)Ż║1.╚ĪĄ├═Č┘YĢr(sh©¬);2.Ų┌─®ėŗ(j©¼)Žó�����ĪŻ

ĪĪĪĪ▓╗═¼³c(di©Żn)Ż║

ĪĪĪĪ1.Ų┌─®ėŗ(j©¼)ār(ji©ż)�Ż¼Ū░š▀░┤╣½į╩ār(ji©ż)ųĄ║¾└m(x©┤)ėŗ(j©¼)┴┐����Ż¼║¾š▀░┤öéėÓ│╔▒Š║¾└m(x©┤)ėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪ2.£pųĄ�ĪŻ

ĪĪĪĪ(1)╣½į╩ār(ji©ż)ųĄĪ¬Ī¬╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ;

ĪĪĪĪ(2)Ū░š▀ų▒Įėø_£p┘~├µār(ji©ż)ųĄŻ¼║¾š▀┤_šJ(r©©n)£pųĄ£╩(zh©│n)éõ;

ĪĪĪĪ(3)Ū░š▀ę¬▐D(zhu©Żn)õNĪ░┘Y▒Š╣½ĘeĪ▒Ą─ėÓŅ~����ĪŻ

ĪĪĪĪ3.╠Äų├ĪŻ│÷╩█Ģr(sh©¬)��Ż¼Ū░š▀ę¬ĮY(ji©”)▐D(zhu©Żn)Ī░┘Y▒Š╣½ĘeĪ▒ ;

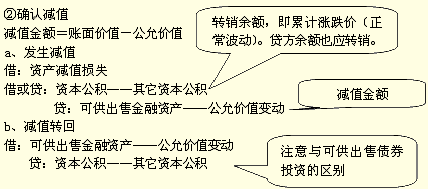

ĪĪĪĪ(Č■)┐╔╣®│÷╩█╣╔Ų▒Ą─┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪ(3)Ų┌─®ėŗ(j©¼)ār(ji©ż)╗“£pųĄ

ĪĪĪ�����Īó┘Ų┌─®ėŗ(j©¼)ār(ji©ż)

ĪĪĪĪaĪó╣½į╩ār(ji©ż)ųĄ>┘~├µėÓŅ~����Ż¼╝┤Øqār(ji©ż)Ż¼ät

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe

ĪĪĪĪb���Īó╣½į╩ār(ji©ż)ųĄ < ┘~├µėÓŅ~�����Ż¼╝┤Ą°ār(ji©ż)(š²│Ż▓©äė(d©░ng)) ���Ż¼ät

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe

ĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ(4)╠Äų├

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒Š

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ═Č┘Y╩šęµ

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪĪŠ└²Ņ}8Īżėŗ(j©¼)╦ŃŅ}Ī┐20Ī┴5─Ļ5į┬1╚šŻ¼DEF╣½╦ŠÅ─╣╔Ų▒Č■╝ē(j©¬)╩ął÷(ch©Żng)ęį├┐╣╔15į¬(║¼ęčą¹Ėµ░l(f©Ī)Ę┼Ą½╔ą╬┤ŅI(l©½ng)╚ĪĄ─¼F(xi©żn)Į╣╔└¹0.2į¬)Ą─ār(ji©ż)Ė±┘Å(g©░u)╚ļXYZ╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒2 000 000╣╔��Ż¼š╝XYZ╣½╦Šėą▒ĒøQÖÓ(qu©ón)╣╔Ę▌Ą─5%����Ż¼ī”(du©¼)XYZ╣½╦Š¤o(w©▓)ųž┤¾ė░Ēæ�����Ż¼DEF╣½╦Šīóįō╣╔Ų▒äØĘų×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)ĪŻŲõ╦¹┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)20Ī┴5─Ļ5į┬10╚š�Ż¼DEF╣½╦Š╩šĄĮXYZ╣½╦Š░l(f©Ī)Ę┼Ą─╔Ž─Ļ¼F(xi©żn)Į╣╔└¹400 000į¬ĪŻ

ĪĪĪĪ(2)20Ī┴ 5─Ļ12į┬31╚š���Ż¼įō╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ├┐╣╔13į¬�����ĪŻDEF╣½╦ŠŅA(y©┤)ėŗ(j©¼)įō╣╔Ų▒Ą─ār(ji©ż)Ė±Ž┬Ą°╩ŪĢ║Ģr(sh©¬)Ą─�ĪŻ

ĪĪĪĪ(3)20Ī┴6─Ļ����Ż¼XYZ╣½╦Šę“▀`Ę┤ŽÓĻP(gu©Īn)ūC╚»Ę©ęÄ(gu©®)Ż¼╩▄ĄĮūC╚»▒O(ji©Īn)╣▄▓┐ķT▓ķ╠Ä���ĪŻ╩▄┤╦ė░Ēæ����Ż¼XYZ╣½╦Š╣╔Ų▒Ą─ār(ji©ż)Ė±░l(f©Ī)╔·Ž┬Ą°��ĪŻų┴20Ī┴6─Ļ12į┬31╚š�Ż¼įō╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±Ž┬Ą°ĄĮ├┐╣╔6į¬ĪŻ

ĪĪĪĪ(4)20Ī┴7─Ļ�����Ż¼XYZ╣½╦Šš¹Ė─═Ļ│╔Ż¼╝ėų«╩ął÷(ch©Żng)║Ļė^├µ║├▐D(zhu©Żn)�����Ż¼╣╔Ų▒ār(ji©ż)Ė±ėą╦∙╗ž╔²��Ż¼ų┴12į┬31╚š��Ż¼įō╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±╔Ž╔²ĄĮ├┐╣╔10į¬�����ĪŻ╝┘Č©20Ī┴6─Ļ║═20Ī┴7─ĻŠ∙╬┤Ęų┼╔¼F(xi©żn)Į╣╔└¹��Ż¼▓╗┐╝æ]Ųõ╦¹ę“╦žĄ─ė░Ēæ����Ż¼ätDEE╣½╦ŠėąĻP(gu©Īn)Ą─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗(1)20Ī┴5─Ļ1į┬1╚š┘Å(g©░u)╚ļ╣╔Ų▒Ż║

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪ29 600 000

ĪĪĪĪæ¬(y©®ng)╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 400 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30 000 000

ĪĪĪĪ(2)20Ī┴5─Ļ5į┬┤_šJ(r©©n)¼F(xi©żn)Į╣╔└¹Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ400 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 400 000

ĪĪĪĪ(3)20Ī┴5─Ļ12į┬31╚š┤_šJ(r©©n)╣╔Ų▒╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)Ż║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 3 600 000

ĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ĪĪĪĪĪĪ 3 600 000

ĪĪĪĪ(4)20Ī┴6─Ļ12į┬31╚šŻ¼┤_šJ(r©©n)╣╔Ų▒═Č┘YĄ─£pųĄōp╩¦Ż║

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ ĪĪĪĪĪĪĪĪĪĪ17 600 000

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ųõ╦¹┘Y▒Š╣½Ęe ĪĪĪĪĪĪĪĪ3 600 000

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)ę╗╣½į╩ār(ji©ż)ųĄūāäė(d©░ng) 14 000 000

ĪĪĪĪ(5)20Ī┴7─Ļ12į┬31╚š┤_šJ(r©©n)╣╔Ų▒ār(ji©ż)Ė±╔ŽØqŻ║

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ĪĪ8 000 000

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe ĪĪĪĪĪĪĪĪ8 000 000

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė