ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

ĪĪĪĪĄ┌╬Õ╣Ø(ji©”)ĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

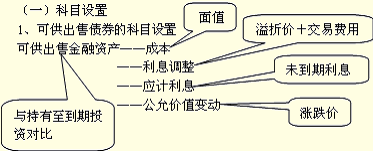

ĪĪĪĪę╗���ĪóĖ┼╩÷

ĪĪĪĪ1��Īó╠žš„

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─ā╔éĆ╠žš„Ż║ę╗╩Ūėą╣½į╩ārųĄ;Č■╩Ū£╩(zh©│n)éõķLŲ┌│ųėą(▓╗£╩(zh©│n)éõ│ųėąų┴ĄĮŲ┌)����ĪŻ

ĪĪĪĪ2����Īóā╚(n©©i)╚▌

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)ų„ę¬╩ŪųĖā╔ŅÉĮ╚┌┘Y«a(ch©Żn)Ż║(1)▓╗£╩(zh©│n)éõ│ųėąų┴ĄĮŲ┌Ą─ķLŲ┌é∙╚»═Č┘Y;(2)¤oųž┤¾ė░ĒæĄ─ķLŲ┌╣╔Ų▒═Č┘YĪŻ║åĘQ×ķ┐╔╣®│÷╩█é∙╚»║═┐╔╣®│÷╩█╣╔Ų▒ĪŻ

ĪĪĪĪ┐╔╣®│÷╩█Ą─ā╚(n©©i)╚▌

ĪĪĪĪ▓╗£╩(zh©│n)éõ│ųų┴ĄĮŲ┌Ą─ķLŲ┌é∙╚»═Č┘YĪ¬Ī¬┐╔╣®│÷╩█

ĪĪĪĪ£╩(zh©│n)éõ│ųų┴ĄĮŲ┌Ą─ķLŲ┌é∙╚»═Č┘Y?╩Ū│ųėąų┴ĄĮŲ┌═Č┘Y

ĪĪĪĪ¤oųž┤¾ė░ĒæĄ─ķLŲ┌╣╔Ų▒═Č┘YĪ¬Ī¬┐╔╣®│÷╩█

ĪĪĪĪėąųž┤¾ė░ĒæĄ─ķLŲ┌╣╔Ų▒═Č┘Y?╩ŪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

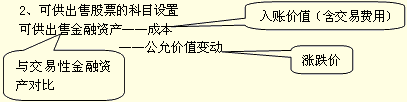

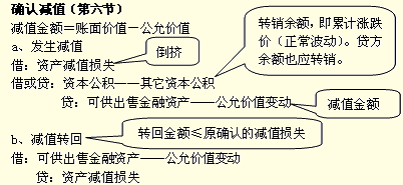

ĪĪĪĪĒŚ─┐▒µäeŻ║

ĪĪĪĪ¤oųž┤¾ė░Ēæ�����Īóø]ėą╗Ņ▄S╩ął÷Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y;

ĪĪĪĪ¤oųž┤¾ė░Ēæ�Īóėą╗Ņ▄S╩ął÷Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)ĪŻ

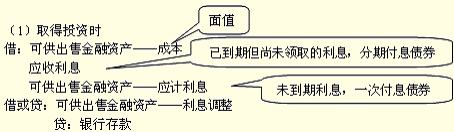

ĪĪĪĪČ■�����ĪóĢ■ėŗ╠Ä└Ē

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)���Ż¼▓╔ė├╣½į╩ārųĄ▀Mąą║¾└m(x©┤)ėŗ┴┐����Ż¼ūāäėŅ~ėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµ���ĪŻūāäėŅ~ų«╦∙ęį▓╗ėŗ╚ļōpęµ���Ż¼╩Ū×ķ┴╦Ę└ų╣Ų¾śI(y©©)└¹ØÖ▓┘┐vŻ¼┘Y«a(ch©Żn)╠Äų├Ģr���Ż¼į┘▐D(zhu©Żn)╚ļ═Č┘Y╩šęµ���ĪŻ

ĪĪĪĪ┐╔╣®│÷╩█é∙╚»Ą─┘~├µārųĄ����Ż¼╩ŪųĖę╗╝ē┐Ų─┐Ą─ĮŅ~��Ż¼ę▓Š═╩Ū╦─éĆ├„╝Ü(x©¼)┐Ų─┐Ą─║Žėŗ;Ą½╩Ū�Ż¼┐╔╣®│÷╩█é∙╚»Ą─öéėÓ│╔▒Š����Ż¼ų╗░³║¼│╔▒ŠĪó└¹Žóš{(di©żo)š¹║═æ¬(y©®ng)ėŗ└¹Žó����Ż¼▓╗░³║¼╣½į╩ārųĄūāäė(Ą½║¼£pųĄ)ĪŻ╝┤����Ż¼┐╔╣®│÷╩█é∙╚»Ą─öéėÓ│╔▒Š▓╗Ą╚ė┌┘~├µārųĄĪŻ

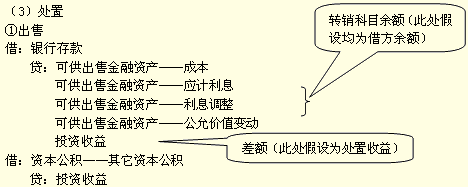

ĪĪĪĪ(Č■)┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪģ^(q©▒)Ęų╣╔Ų▒║═é∙╚»ā╔ĘNŅÉą═�����Ż¼Ęųķ_üĒųv┐╔╣®│÷╩█Ą─╣╔Ų▒║═┐╔╣®│÷╩█Ą─é∙╚»Ą─┘~äš(w©┤)╠Ä└Ē�ĪŻ

ĪĪĪĪ(1)╚ĪĄ├═Č┘YĢr

ĪĪĪĪ(2)Ų┌─®Ż║ ó┘ėŗŽó;ó┌ėŗār╗“£pųĄ

ĪĪĪĪ(3)╠Äų├ĢrŻ║ó┘│÷╩█;ó┌ųžĘųŅÉ

ĪĪĪĪ┐╔╣®│÷╩█é∙╚»Ą─┘~äš(w©┤)╠Ä└Ē�����Ż¼┼c│ųėąų┴ĄĮŲ┌═Č┘YĘŪ│ŻŽÓ╦Ų�����Ż¼ų„ę¬ģ^(q©▒)äeį┌ė┌ČÓ┴╦ę╗éĆŲ┌─®░┤╣½į╩ārųĄėŗārĄ─Łh(hu©ón)╣Ø(ji©”)���ĪŻ

ĪĪĪĪūóŻ║┼c│ųėąų┴ĄĮŲ┌═Č┘YĄ─╠Ä└Ē═Ļ╚½ŽÓ═¼ĪŻ

ĪĪĪĪ(2)Ų┌─®ėŗŽó���Īóėŗār╗“£pųĄ

ĪĪĪĪūóŻ║┐╔╣®│÷╩█é∙╚»Ą─öéėÓ│╔▒Š�����Ż¼▓╗░³║¼╣½į╩ārųĄūāäė�ĪŻ╝┤öéėÓ│╔▒ŠĪ┘┘~├µārųĄ

ĪĪĪ�����Īó┌Ų┌─®ėŗār

ĪĪĪĪa�Īó╣½į╩ārųĄ>┘~├µėÓŅ~Ż¼╝┤Øqār�����Ż¼ät

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe

ĪĪĪĪbĪó╣½į╩ārųĄ < ┘~├µėÓŅ~�Ż¼╝┤Ą°ār(š²│Ż▓©äė) Ż¼ät

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe

ĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪĄ°ār┼c£pųĄĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪĄ°ār����Ż¼╩ŪųĖĮ╚┌┘Y«a(ch©Żn)į┌ūC╚»╩ął÷ųąš²│ŻĄ─ārĖ±▓©äėŻ¼═©│Ż╩ŪĢ║ĢrąįĄ─�Īó┐╔╗ųÅ═(f©┤)Ą─����ĪóąĪĘ∙Ą─Ą°ār;

ĪĪĪĪ░l(f©Ī)╔·£pųĄŻ¼╩ŪųĖĘŪĢ║ĢrąįĄ─���Īóļyęį╗ųÅ═(f©┤)Ą─�Īó┤¾Ę∙Ą─┘HųĄ��ĪŻų╗ėą│÷¼F(xi©żn)┴╦£pųĄĄ─┐═ė^ūCō■(j©┤)���Ż¼▓┼─▄┼ąöÓ×ķ£pųĄ����ĪŻ

ĪĪĪĪį┌─│éĆĢr³cŻ¼Ī░Ą°ārĪ▒┼cĪ░┤_šJ(r©©n)£pųĄĪ▒ų╗┐╔─▄│÷¼F(xi©żn)Ųõųąų«ę╗���Ż¼Č■š▀▓╗┐╔─▄═¼Ģr│÷¼F(xi©żn)���ĪŻ

ĪĪĪĪ├„╝Ü(x©¼)┐Ų─┐Ą─ī”æ¬(y©®ng)Ż║

ĪĪĪĪ(│ųėąų┴ĄĮŲ┌═Č┘Y)│╔▒Š=(┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn))│╔▒Š

ĪĪĪĪ(│ųėąų┴ĄĮŲ┌═Č┘Y)æ¬(y©®ng)ėŗ└¹Žó=(┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn))æ¬(y©®ng)ėŗ└¹Žó

ĪĪĪĪ(│ųėąų┴ĄĮŲ┌═Č┘Y)└¹Žóš{(di©żo)š¹=(┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn))└¹Žóš{(di©żo)š¹+╣½į╩ārųĄūāäė

ĪĪĪĪĪŠ└²Ņ}5Īżėŗ╦ŃŅ}Ī┐20Ī┴7─Ļ1į┬1╚š╝ū▒ŻļU╣½╦Šų¦ĖČār┐Ņ1 028.244į¬┘Å╚ļ─│╣½╦Š░l(f©Ī)ąąĄ─3─ĻŲ┌╣½╦Šé∙╚»Ż¼įō╣½╦Šé∙╚»Ą─Ų▒├µ┐éĮŅ~×ķ1 000į¬��Ż¼Ų▒├µ└¹┬╩4%�����Ż¼īŹļH└¹┬╩×ķ3%���Ż¼└¹Žó├┐─Ļ─®ų¦ĖČ����Ż¼▒ŠĮĄĮŲ┌ų¦ĖČ��ĪŻ╝ū▒ŻļU╣½╦Šīóįō╣½╦Šé∙╚»äØĘų×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)�����ĪŻ20Ī┴7─Ļ12į┬31╚š�����Ż¼įōé∙╚»Ą─╩ął÷ārĖ±×ķ1 000.094į¬ĪŻ╝┘Č©¤oĮ╗ęū┘Mė├║═Ųõ╦³ę“╦žĄ─ė░Ēæ�Ż¼═Ļ│╔╝ū▒ŻļU╣½╦ŠĄ─┘~äš(w©┤)╠Ä└ĒĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗(1)20Ī┴7─Ļ1į┬1╚š��Ż¼┘Å╚ļé∙╚»Ż║

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒ŠĪĪĪĪ 1 000

ĪĪĪĪĪ¬Ī¬└¹Žóš{(di©żo)š¹ 28.244

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 028.244

ĪĪĪĪ(2)20Ī┴7─Ļ12į┬31╚š�Ż¼╩šĄĮé∙╚»└¹ŽóĪó┤_šJ(r©©n)╣½į╩ārųĄūāäėŻ║

ĪĪĪ�����Īó┘ėŗŽó

ĪĪĪĪīŹļH└¹Žó=1 028.244Ī┴3%=30.84732Īų30.85(į¬)

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š└¹Žó ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ40

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30.85

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬└¹Žóš{(di©żo)š¹ 9.15

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ ĪĪĪĪ40

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š└¹Žó ĪĪĪĪ40

ĪĪĪ��Īó┌ėŗār

ĪĪĪĪėŗārŪ░Ą─┘~├µārųĄ=1 028.244-9.15=1 019.094(į¬)

ĪĪĪĪ╣½į╩ārųĄūāäė=1 000.094-1 019.094 =-19 (į¬)

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦³┘Y▒Š╣½Ęe ĪĪĪĪĪĪĪĪĪĪ19

ĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ārųĄūāäė ĪĪĪĪ19

ĪĪĪĪūóęŌŻ║Ž╚ėŗŽó����Ż¼║¾ėŗār�����Ż¼Ēśą“▓╗─▄üy�����Ż¼Ę±ät│÷ÕeĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė