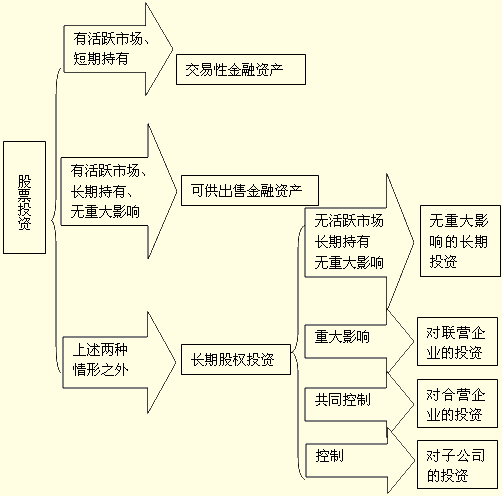

ĪĪĪĪČ■Īó╣╔Ų▒═Č┘YĄ─äØĘų

ĪĪĪĪĪŠ╚²ĘN╣╔Ų▒═Č┘Yī”▒╚└²Ņ}Ī┐

ĪĪĪĪĪŠ└²Ņ}10Īżėŗ╦ŃŅ}Ī┐20Ī┴5─Ļ5į┬1╚š�Ż¼DEF╣½╦Šęį├┐╣╔14.9į¬(║¼ęčą¹Ėµ░l(f©Ī)Ę┼Ą½╔ą╬┤ŅI╚ĪĄ─¼F(xi©żn)Į╣╔└¹0.2į¬)Ą─ārĖ±┘Å╚ļXYZ╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒200╚f╣╔Ż¼┴Ē═Ōų¦ĖČ╩ų└m(x©┤)┘M20╚fį¬���Ż¼š╝XYZ╣½╦Šėą▒ĒøQÖÓ╣╔Ę▌Ą─5%���Ż¼ī”XYZ╣½╦Š¤oųž┤¾ė░ĒæĪŻŲõ╦¹┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)20Ī┴5─Ļ12į┬31╚š�Ż¼įō╣╔Ų▒Ą─╩ął÷ārĖ±×ķ├┐╣╔13į¬ĪŻDEF╣½╦ŠŅAėŗįō╣╔Ų▒Ą─ārĖ±Ž┬Ą°╩ŪĢ║ĢrĄ─���ĪŻ20Ī┴5─Ļ����Ż¼XYZ╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ300╚fį¬ĪŻ

ĪĪĪĪ(2)20Ī┴6─Ļ4į┬10╚š���Ż¼XYZ╣½╦Šą¹ĖµĘų┼╔2005─ĻČ╚Ą─¼F(xi©żn)Į╣╔└¹�����Ż¼├┐╣╔0.3į¬�����ĪŻ

ĪĪĪĪ(3)20Ī┴6─Ļ�Ż¼XYZ╣½╦Šę“▀`Ę┤ŽÓĻPūC╚»Ę©ęÄ(gu©®)���Ż¼╩▄ĄĮūC╚»▒O(ji©Īn)╣▄▓┐ķT▓ķ╠ÄĪŻ╩▄┤╦ė░Ēæ�Ż¼XYZ╣½╦Š╣╔Ų▒Ą─ārĖ±░l(f©Ī)╔·Ž┬Ą°ĪŻų┴20Ī┴6─Ļ12į┬31╚š��Ż¼įō╣╔Ų▒Ą─╩ął÷ārĖ±Ž┬Ą°ĄĮ├┐╣╔6į¬��ĪŻ20Ī┴6─Ļ���Ż¼XYZ╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ100╚fį¬���ĪŻ

ĪĪĪĪ(4)20Ī┴7─Ļ����Ż¼XYZ╣½╦Šš¹Ė─═Ļ│╔�Ż¼╝ėų«╩ął÷║Ļė^├µ║├▐DŻ¼╣╔Ų▒ārĖ±ėą╦∙╗ž╔²���Ż¼ų┴12į┬31╚š��Ż¼įō╣╔Ų▒Ą─╩ął÷ārĖ±╔Ž╔²ĄĮ├┐╣╔10į¬�ĪŻ20Ī┴7─Ļ��Ż¼XYZ╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ400╚fį¬����ĪŻ╝┘Č©XYZ╣½╦Š20Ī┴7─Ļ╬┤Ęų┼╔¼F(xi©żn)Į╣╔└¹ĪŻ

ĪĪĪĪ(5)20Ī┴8─Ļ1į┬20╚š����Ż¼īó│ųėąĄ─XYZ╣½╦Š╣╔Ų▒╚½▓┐│÷╩█Ż¼╚ĪĄ├ār┐Ņ2 100╚fį¬��ĪŻ

ĪĪĪĪ▓╗┐╝æ]Ųõ╦¹ę“╦žĄ─ė░ĒæŻ¼

ĪĪĪĪę¬Ū¾Ż║╝┘įODEF╣½╦Šīóįō╣╔Ų▒ĘųäeäØĘų×ķĮ╗ęūąįĮ╚┌┘Y«a���Īó┐╔╣®│÷╩█Į╚┌┘Y«a║═ķLŲ┌╣╔ÖÓ═Č┘Y(äØĘų×ķķLŲ┌╣╔ÖÓ═Č┘YŪķørŽ┬�Ż¼╝┘įOXYZ╣½╦Š×ķĘŪ╔Ž╩ą╣½╦Š���Ż¼Ņ}ųą╔µ╝░ĄĮĄ─╦∙ėą╣╔Ų▒╩ął÷ārĖ±ą┼ŽóŠ∙ū„ÅU�Ż¼═¼Ģr╝┘Č©���Ż¼20Ī┴6─Ļ12į┬31╚šįō┼·╣╔Ų▒Ą─╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ1200╚fį¬��Ż¼20Ī┴7─Ļ12į┬31╚šįō┼·╣╔Ų▒Ą─╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ2000╚fį¬�Ż¼Ųõ╦¹┘Y┴Ž▓╗ūā)��ĪŻ

ĪĪĪĪ╚²ĘN╣╔Ų▒═Č┘YĄ─Ģ■ėŗ╠Ä└Ē

| ĪĪ |

Į╗ęūąįĮ╚┌┘Y«a |

┐╔╣®│÷╩█Į╚┌┘Y«a |

ķLŲ┌╣╔ÖÓ═Č┘YŻ©│╔▒ŠĘ©Ż® |

| 20Ī┴5─Ļ5į┬1╚š |

Į╗ęū┘Mė├ėŗ╚ļ═Č┘Y╩šęµ�����ĪŻ

ĮĶŻ║Į╗ĮĪ¬Ī¬│╔▒Š2940

æ¬╩š╣╔└¹40

═Č┘Y╩šęµ20

┘JŻ║Ńyąą┤µ┐Ņ3000 |

Į╗ęū┘Mė├ėŗ╚ļ┘Y«aārųĄ��ĪŻ

ĮĶŻ║┐╔ĮĪ¬Ī¬│╔▒Š2960

æ¬╩š╣╔└¹40

┘JŻ║Ńyąą┤µ┐Ņ3000 |

Į╗ęū┘Mė├ėŗ╚ļ┘Y«aārųĄ����ĪŻ

ĮĶŻ║ķL╣╔2960

æ¬╩š╣╔└¹40

┘JŻ║Ńyąą┤µ┐Ņ3000 |

| 20Ī┴5─Ļ12į┬31╚š |

╩ąārŻĮ200Ī┴13ŻĮ2600

ĮĶŻ║╣½ōp340

┘JŻ║Į╗ĮĪ¬Ī¬╣½ūā340 |

╩ąārŻĮ200Ī┴13ŻĮ2600

ĮĶŻ║┘Y╣½Ī¬Ī¬Ųõ╦¹360

┘JŻ║┐╔ĮĪ¬Ī¬╣½ūā360 |

¤oąĶ▀Mąą┘~äš╠Ä└ĒĪŻ |

| 20Ī┴6─Ļ4į┬10╚š |

╣╔└¹ŻĮ200Ī┴0.3ŻĮ60

ĮĶŻ║æ¬╩š╣╔└¹60

┘JŻ║═Č┘Y╩šęµ60 |

╣╔└¹ŻĮ200Ī┴0.3ŻĮ60

ĮĶŻ║æ¬╩š╣╔└¹60

┘JŻ║═Č┘Y╩šęµ60 |

╣╔└¹ŻĮ200Ī┴0.3ŻĮ60

ĮĶŻ║æ¬╩š╣╔└¹60

┘JŻ║═Č┘Y╩šęµ60 |

| 20Ī┴6─Ļ12į┬31╚š |

▓╗┤_šJ£pųĄ���ĪŻ

╩ąārŻĮ200Ī┴6ŻĮ1200

╣½ōpŻĮ2600ŻŁ1200ŻĮ1400

ĮĶŻ║╣½ōp1400

┘JŻ║Į╗ĮĪ¬Ī¬╣½ūā1400 |

╩ąārŻĮ200Ī┴6ŻĮ1200

£pųĄŻĮ2600ŻŁ1200ŻĮ1400

ĮĶŻ║┘Y«a£pųĄōp╩¦1760

┘JŻ║┐╔ĮĪ¬Ī¬╣½ūā1400

┘Y╣½Ī¬Ī¬Ųõ╦¹360 |

£pųĄŻĮ2960ŻŁ╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ1200ŻĮ1760

ĮĶŻ║┘Y«a£pųĄōp╩¦1760

┘JŻ║ķL╣╔£╩éõ1760 |

| 20Ī┴7─Ļ12į┬31╚š |

╩ąārŻĮ200Ī┴10ŻĮ2000

╔²ųĄŻĮ2000ŻŁ1200ŻĮ800

ĮĶŻ║Į╗ĮĪ¬Ī¬╣½ūā800

┘JŻ║╣½ōp800 |

╩ąārŻĮ200Ī┴10ŻĮ2000

╔²ųĄŻĮ2000ŻŁ1200ŻĮ800

ĮĶŻ║┐╔ĮĪ¬Ī¬╣½ūā800

┘JŻ║┘Y╣½Ī¬Ī¬Ųõ╦¹800 |

¤oąĶ▀Mąą┘~äš╠Ä└Ē�ĪŻ£pųĄę╗Įø┤_šJ����Ż¼▓╗Ą├▐D╗žĪŻ |

| 20Ī┴8─Ļ1į┬20╚š |

ĮĶŻ║Ńyąą┤µ┐Ņ2100

┐╔ĮĪ¬Ī¬╣½ūā940

┘JŻ║┐╔ĮĪ¬Ī¬│╔▒Š2940

═Č┘Y╩šęµ100

ĮĶŻ║╣½ōp940

┘JŻ║═Č┘Y╩šęµ940 |

ĮĶŻ║Ńyąą┤µ┐Ņ2100

┐╔ĮĪ¬Ī¬╣½ūā960

┘JŻ║┐╔ĮĪ¬Ī¬│╔▒Š2960

═Č┘Y╩šęµ100

ĮĶŻ║┘Y╣½Ī¬Ī¬Ųõ╦³800

┘JŻ║═Č┘Y╩šęµ800 |

ĮĶŻ║Ńyąą┤µ┐Ņ2100

ķL╣╔£╩éõ1760

┘JŻ║ķL╣╔2960

═Č┘Y╩šęµ900 |

ĪĪĪĪ╚²��ĪóĮ╚┌┘Y«a▒╚▌^

| ĒŚ─┐ |

ĘųŅÉ |

Į╗ęū┘Mė├ |

Ī░│╔▒ŠĪ▒

├„╝Ü┐Ų─┐ |

ęńš█ār |

╣½į╩ārųĄūāäėŅ~ |

┐╔╩š╗ž

ĮŅ~ |

£pųĄ▐D╗ž |

| Į╗ęūąįĮ╚┌┘Y«a |

é∙╚» |

ø_£p

═Č┘Y╩šęµ |

╚ļ┘~ārųĄ |

▓╗║╦╦Ń

ęńš█ār |

╣½į╩ārųĄ

ūāäėōpęµ |

▓╗£pųĄ |

▓╗£pųĄ |

| ╣╔Ų▒ |

ø_£p

═Č┘Y╩šęµ |

╚ļ┘~ārųĄ |

Ī¬ |

╣½į╩ārųĄ

ūāäėōpęµ |

▓╗£pųĄ |

▓╗£pųĄ |

| │ųėąų┴ĄĮŲ┌═Č┘Y |

é∙╚» |

Ī░└¹Žóš{š¹Ī▒

├„╝Ü┐Ų─┐ |

├µųĄ |

öéõN

ęńš█ār |

Ī¬ |

╬┤üĒ¼F(xi©żn)Į

┴„┴┐¼F(xi©żn)ųĄ |

ĮĶŻ║│ųėąų┴ĄĮŲ┌═Č┘Y£pųĄ£╩éõ

┘JŻ║┘Y«a£pųĄōp╩¦ |

| ┐╔╣®│÷╩█Į╚┌┘Y«a |

é∙╚» |

Ī░└¹Žóš{š¹Ī▒

├„╝Ü┐Ų─┐ |

├µųĄ |

öéõN

ęńš█ār |

┘Y▒Š╣½Ęe |

╣½į╩ārųĄ |

ĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a

┘JŻ║┘Y«a£pųĄōp╩¦ |

| ╣╔Ų▒ |

Ī░│╔▒ŠĪ▒

├„╝Ü┐Ų─┐ |

╚ļ┘~ārųĄ |

Ī¬ |

┘Y▒Š╣½Ęe |

╣½į╩ārųĄ |

ĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a

┘JŻ║┘Y▒Š╣½Ęe |

ĪĪĪĪĪŅ╣╔ÖÓĘųų├Ė─Ė’ųą│ųėąĄ─Ž▐╩█╣╔ÖÓ

ĪĪĪĪūóŻ║įōå¢Ņ}08�Īó09─Ļ(ą┬┼f)▀B└m(x©┤)┐╝┴╦╚²┤╬Ż¼ęŖĄ┌1╠¢ĮŌßī�����ĪŻ╦∙ęįėą▒žę¬ča│õ����ĪŻ

ĪĪĪĪŲ¾śI(y©©)į┌╣╔ÖÓĘųų├Ė─Ė’▀^│╠ųą│ųėąī”▒╗═Č┘Yå╬╬╗į┌ųž┤¾ė░Ēæęį╔ŽĄ─╣╔ÖÓŻ¼æ¬«öū„×ķķLŲ┌╣╔ÖÓ═Č┘Y���Ż¼ęĢī”▒╗═Č┘Yå╬╬╗Ą─ė░Ēæ│╠Č╚Ęųäe▓╔ė├│╔▒ŠĘ©╗“ÖÓęµĘ©║╦╦Ń;Ų¾śI(y©©)į┌╣╔ÖÓĘųų├Ė─Ė’▀^│╠ųą│ųėąī”▒╗═Č┘Yå╬╬╗▓╗Š▀ėą┐žųŲ��Īó╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæĄ─╣╔ÖÓ����Ż¼æ¬«öäØĘų×ķ┐╔╣®│÷╩█Į╚┌┘Y«a╗“Į╗ęūąįĮ╚┌┘Y«aŻ¼Ųõ╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~�����Ż¼į┌╩ū┤╬ł╠(zh©¬)ąą╚šæ¬«öūĘ╦▌š{š¹����Ż¼ėŗ╚ļ┘Y▒Š╣½ĘeĪŻ

ĪĪĪĪįōĮŌßīÜwĮYŲüĒšf����Ż¼Š═╩ŪŽ▐╩█╣╔ÖÓĄ─Ģ■ėŗ╠Ä└ĒŻ¼▒╚ššŲš═©Ą─╔Ž╩ą╣½╦Š╣╔Ų▒═Č┘Y╠Ä└Ē(ĘŪŽ▐╩█Ą─┴„═©╣╔Ų▒)�����ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė