íííí(3)20í┴8─Û1È┬31╚€ú¼ABC╣½╦¥¤‗EFG╣½╦¥¢╗©Â1 000╣╔▒¥╣½╦¥ã€═¿╣╔ú¼═¼òr╩€╚í102 000Ȭ¼F(xi¿ñn)¢�����íú

ííííÂ■�����íó╗ý║¤╣ñ¥▀Á─ÀÍ▓

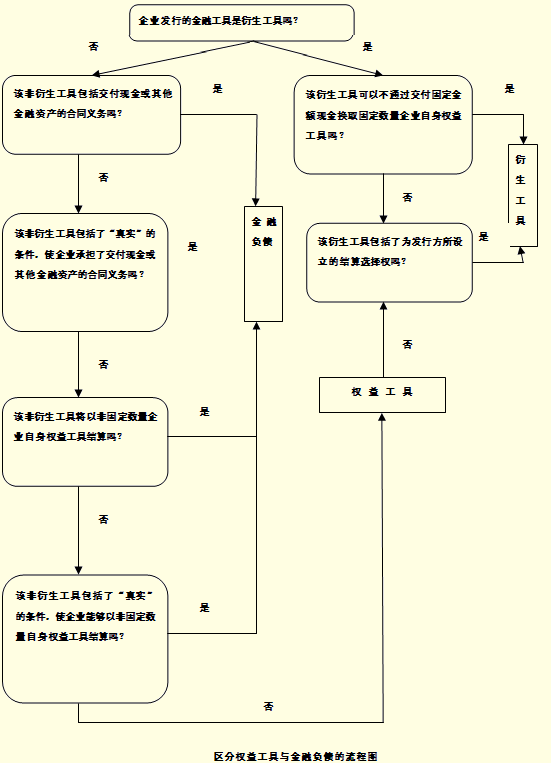

íííí╗ý║¤╣ñ¥▀╝╚║¼ËðÏôé¨│╔À¦���ú¼Ëð║¼ËðÖÓ(qu¿ón)ʵ│╔À¦ú¼╚þ┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»��í�����ú╗ý║¤╣ñ¥▀È┌│§╩╝┤_€Jòr����ú¼æ¬(y¿®ng)▀MððÀÍ▓íú▒╚╚þ�ú¼┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»│§╩╝┤_€Jòrú¼æ¬(y¿®ng)ÀÍ▓Ïôé¨│╔À¦║═ÖÓ(qu¿ón)ʵ│╔À¦����ú¼¥▀¾wò■Ëï╠Ä└ÝàóÊèÁ┌¥┼€┬Ïôé¨ÍðÁ─┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»▓┐ÀÍ����íú

ííííí¯╚Ñ─Ûð┬È÷ú║€J╣╔ÖÓ(qu¿ón)ÎC┼cé¨╚»¤ÓÀÍÙxÁ─┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»

ííííã¾ÿI(y¿¿)░l(f¿í)ðð€J╣╔ÖÓ(qu¿ón)║═é¨╚»ÀÍÙx¢╗ÊÎÁ─┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»���ú¼╦¨░l(f¿í)ððÁ─€J╣╔ÖÓ(qu¿ón)À¹║¤ÖÓ(qu¿ón)ʵ╣ñ¥▀¿┴x╝░ãõ┤_€J┼cËï┴┐ÊÄ(gu¿®)¿Á─����ú¼æ¬(y¿®ng)┤_€J×ÚÊ╗ÝùÖÓ(qu¿ón)ʵ╣ñ¥▀(┘Y▒¥╣½Àe)���ú¼▓óÊÈ░l(f¿í)ððâr©±£p╚Ñ▓╗©¢€J╣╔ÖÓ(qu¿ón)ÃÊãõ╦¹ùl╝■¤Ó═¼Á─╣½╦¥é¨╚»╣½È╩ârÍÁ║¾Á─⶯~▀MððËï┴┐�����íúãõò■Ëï╠Ä└Ý┼cÊ╗░ÒÁ─┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»¤Ó╦ã�íú

íííí┐╔ÌD(zhu¿ún)ôQ╣½╦¥é¨╚»│§╩╝┤_€Jòræ¬(y¿®ng)ÀÍ▓Ïôé¨│╔À¦(ã€═¿é¨╚»)║═ÖÓ(qu¿ón)ʵ│╔À¦(€J╣╔ÖÓ(qu¿ón)) ú║

ííííÏôé¨│╔À¦Á─╣½È╩ârÍÁ(╝┤ã€═¿é¨╚»░l(f¿í)ððâr©±)=╬┤üݼF(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ(░┤ã€═¿é¨╚»╩ðê÷└¹┬╩€█¼F(xi¿ñn))

ííííÖÓ(qu¿ón)ʵ│╔À¦(€J╣╔ÖÓ(qu¿ón))Á─╣½È╩ârÍÁ=░l(f¿í)ððâr©±-Ïôé¨│╔À¦Á─╣½È╩ârÍÁ

íííí€J╣╔ÖÓ(qu¿ón)│ÍËð╚╦Á¢ã┌ø]ËðððÖÓ(qu¿ón)Á─�����ú¼æ¬(y¿®ng)«ö(d¿íng)È┌Á¢ã┌òrîóÈ¡Ëï╚Ù┘Y▒¥╣½Àe(ãõ╦¹┘Y▒¥╣½Àe)Á─▓┐ÀÍÌD(zhu¿ún)╚Ù┘Y▒¥╣½Àe(╣╔▒¥Êþâr)��íú

íííí¢Þú║┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe

íííí┘Jú║┘Y▒¥╣½Àeí¬í¬╣╔▒¥Êþâr

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2012─ÛÎóâÈò■ËïăíÂò■ËïíÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2011─ÛÎóâÈò■Ëïă┐╝ÈçíÂò■ËïíÀ€µ¯}╝░┤░©