íííí▓Ú┐┤àR┐éú║2012ÎóâÈò■ËïăíÂò■ËïíÀÅè╗»¦oîºÍv┴xàR┐é

ííííÁ┌╩«€┬íí╦¨Ëð€▀ÖÓ(qu¿ón)ʵ

ííííÁ┌Ê╗╣Ø(ji¿ª)íí╦¨Ëð€▀ÖÓ(qu¿ón)ʵ║╦╦ÒÁ─╗¨▒¥Ê¬Ã¾

ííííÊ╗�����íóÖÓ(qu¿ón)ʵ╣ñ¥▀║═¢╚┌Ïôé¨Á─à^(q¿▒)ÀÍ

ííííã¾ÿI(y¿¿)░l(f¿í)ðð¢╚┌╣ñ¥▀���ú¼æ¬È┌│§╩╝┤_€JòrîóãõäØÀÍ×Ú¢╚┌┘Y«a(ch¿ún)íó¢╚┌Ïôé¨╗‗ÖÓ(qu¿ón)ʵ╣ñ¥▀íú═¿│úÃÚør¤┬�����ú¼ã¾ÿI(y¿¿)▒╚¦^╚¦ÊÎÀÍ▒µ╦¨░l(f¿í)ðð¢╚┌╣ñ¥▀╩ÃÖÓ(qu¿ón)ʵ╣ñ¥▀▀Ç╩â╚┌Ïôé¨ú¼Á½Ê▓ò■Ë÷Á¢ÙyÊÈà^(q¿▒)ÀÍÁ─ÃÚør�����íú└²╚þ�ú¼ã¾ÿI(y¿¿)░l(f¿í)ððÁ─����íóÝÜË├ÎÈ╔Ý╣╔ã▒▀Mðð¢Y(ji¿ª)╦ÒÁ─ã┌ÖÓ(qu¿ón)ú¼╚þ╣¹▓╔Ë├¼F(xi¿ñn)¢â¶¯~¢Y(ji¿ª)╦Ò�����ú¼ät┐╔─▄┤_€J×Ú¢╚┌Ïôé¨;╚þ╣¹▓╔Ë├╣╠¿öÁ(sh¿┤)┴┐╣╔ã▒¢Y(ji¿ª)╦Ò�����ú¼ät┐╔─▄┤_€J×ÚÖÓ(qu¿ón)ʵ╣ñ¥▀íú

ííííò■Ëï╠Ä└Ý

íííí▓╔Ë├¼F(xi¿ñn)¢â¶¯~¢Y(ji¿ª)╦ÒÁ─¢╚┌╣ñ¥▀��ú¼î┘Ë┌░l(f¿í)ððÀ¢Á─¢╚┌Ïôé¨��ú¼═¿▀^í░Ð▄╔·╣ñ¥▀í▒Á╚┐ã─┐║╦╦Òíú

ííííÊÈ╣╠¿öÁ(sh¿┤)┴┐╣╔ã▒¢Y(ji¿ª)╦ÒÁ─¢╚┌╣ñ¥▀���ú¼î┘Ë┌░l(f¿í)ððÀ¢Á─ÖÓ(qu¿ón)ʵ╣ñ¥▀����íúθ×ÚÖÓ(qu¿ón)ʵ╣ñ¥▀Á─¢╚┌╣ñ¥▀�ú¼Í▒¢Ë═¿▀^í░┘Y▒¥╣½Àeí▒Á╚╦¨Ëð€▀ÖÓ(qu¿ón)ʵ┐ã─┐║╦╦Òíú

ííííÎóú║ í░Ð▄╔·╣ñ¥▀í▒┐ã─┐î┘Ë┌╣▓═¼¯Éò■Ëï┐ã─┐�ú¼╦¨Í^╣▓═¼¯É����ú¼╩ÃÍ©╝╚╩Ã┘Y«a(ch¿ún)¯É┐ã─┐(¢ÞÀ¢)ú¼Ê▓╩ÃÏô騯É┐ã─┐(┘JÀ¢)���íú

ííííí¥└²¯}1íñËï╦Ò¯}í┐

ííííABC╣½╦¥Ë┌20í┴7─Û2È┬1╚€¤‗EFG╣½╦¥░l(f¿í)ððÊÈÎÈ╔Ýã€═¿╣╔×Úÿ╦Á─Á─┐┤Øqã┌ÖÓ(qu¿ón)íú©¨ô■(j¿┤)Èôã┌ÖÓ(qu¿ón)║¤═¼�����ú¼╚þ╣¹EFG╣½╦¥ððÖÓ(qu¿ón)(ððÖÓ(qu¿ón)âr×Ú102Ȭ)���ú¼EFG╣½╦¥ËðÖÓ(qu¿ón)ÊÈ├┐╣╔102ȬÁ─âr©±Å─ABC╣½╦¥┘Å╚Ùã€═¿╣╔1 000╣╔íú

ííííãõ╦¹ËðÛP┘Y┴¤╚þ¤┬ú║

íííí(1)║¤═¼║׿╚€ 20í┴7─Û2È┬1╚€

íííí(2)ððÖÓ(qu¿ón)╚€(ÜW╩¢ã┌ÖÓ(qu¿ón)) 20í┴8─Û1È┬31╚€

íííí(3)20í┴7─Û2È┬1╚€├┐╣╔╩ðâr 100Ȭ

íííí(4)20í┴7─Û12È┬31╚€├┐╣╔╩ðâr 104Ȭ

íííí(5)20í┴8─Û1È┬31╚€├┐╣╔╩ðâr 104Ȭ

íííí(6)20í┴8─Û1È┬31╚€æ¬Íº©ÂÁ─╣╠¿ððÖÓ(qu¿ón)âr©± 102Ȭ

íííí(7)ã┌ÖÓ(qu¿ón)║¤═¼ÍðÁ─ã€═¿╣╔öÁ(sh¿┤)┴┐ 1 000╣╔

íííí(8)20í┴7─Û2È┬1╚€ã┌ÖÓ(qu¿ón)Á─╣½È╩ârÍÁ 5 000Ȭ

íííí(9)20í┴7─Û12È┬31╚€ã┌ÖÓ(qu¿ón)Á─╣½È╩ârÍÁ 3 000Ȭ

íííí(10)20í┴8─Û1È┬31╚€ã┌ÖÓ(qu¿ón)Á─╣½È╩ârÍÁ 2 000Ȭ

íííí╝┘¿▓╗┐╝æ]ãõ╦¹Ê‗╦Ï�ú¼ABC╣½╦¥(ã┌ÖÓ(qu¿ón)░l(f¿í)ððÀ¢)Á─┘~ä€╠Ä└Ý╚þ¤┬ú║

ííííÍ╗─▄È┌Á¢ã┌╚€ððÖÓ(qu¿ón)�����ú¼├└╩¢ã┌ÖÓ(qu¿ón)╩ÃÁ¢ã┌Ã░Â╝┐╔ððÖÓ(qu¿ón)

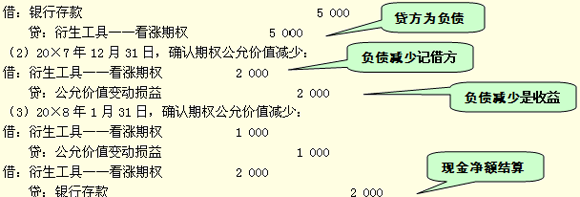

ííííÃÚð╬1ú║ã┌ÖÓ(qu¿ón)îóÊȼF(xi¿ñn)¢â¶¯~¢Y(ji¿ª)╦Ò

ííííÊȼF(xi¿ñn)¢â¶¯~¢Y(ji¿ª)╦ÒÁ─ã┌ÖÓ(qu¿ón)����ú¼ätî┘Ë┌¢╚┌Ïôé¨íú

íííí(1)20í┴7─Û2È┬1╚€����ú¼┤_€J░l(f¿í)ððÁ─┐┤Øqã┌ÖÓ(qu¿ón)ú║

ííííÃÚð╬3ú║ÊÈ╣╠¿╣╔ã▒¢Y(ji¿ª)╦Ò

ííííÊÈ╣╠¿╣╔ã▒¢Y(ji¿ª)╦ÒÀ¢╩¢ú¼î┘Ë┌ÖÓ(qu¿ón)ʵ╣ñ¥▀��íú

íííí(2)20í┴7─Û12È┬31╚€�ú¼▓╗ðÞ▀Mðð┘~ä€╠Ä└Ý��íúÊ‗×Úø]Ëð░l(f¿í)╔·¼F(xi¿ñn)¢╩€©Â���íú

íííí¤ÓÛP═ã╦]ú║

íííí2012─ÛÎóâÈò■ËïăíÂò■ËïíÀ╗¨ÁAÍv┴xàR┐é

íííí2011─ÛÎóâÈò■Ëïă┐╝ÈçíÂò■ËïíÀ€µ¯}╝░┤░©