ĄĄĄĄČ鿎

RżŁș2013ŚąÔțÓżŒÔĄ¶țÓĄ·żŒücîAÁÖvÁx

Rż

ĄĄĄĄ”ÚÊźÎćŐÂĄąùŐÖŰœM

ĄĄĄĄ(Ò»)ùŐÖŰœM”ÄŽ_ŐJ

ĄĄĄĄ(¶ț)ÒÔŹFœđÇćùŐ

ĄĄĄĄ1.țÓÌÀíÔt

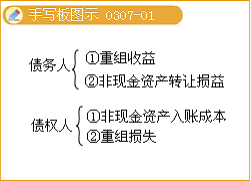

ĄĄĄ�ĄąÙùŐÈË”ÄțÓÌÀíÔt

ĄĄĄĄÒÔŹFœđÇćùՔģŹùŐÈËȘźąÖŰœMùŐ”ÄÙ~ĂærÖ”ĆcëHÖ§ž¶ŹFœđÖźég”ÄČîî~�����ŁŹÓÈëźÆÚpÒæŁŹŒŽĄ° II(yšš)ÍâÊŐÈ륱��ĄŁ

ĄĄĄ����ĄąÚùàÈË”ÄțÓÌÀíÔt

ĄĄĄĄÒÔŹFœđÇćùՔģŹùàÈËȘźąÖŰœMùà”ÄÙ~ĂæÓàî~ĆcÊŐ”œ”ÄŹFœđÖźég”ÄČîî~��ŁŹÓÈëźÆÚpÒæ( II(yšš)ÍâÖ§łö);ùàÈËÒŃŠùàÓÌápÖ”Êä”Ä�ŁŹȘźÏÈąÔČîî~_ppÖ”Ê䣏pÖ”ÊäČ»ŚăÒÔ_p”ÄČż·Ö��ŁŹÓÈ륰 II(yšš)ÍâÖ§łöĄ±;ÄÙ~Êä”ĶàÌáî~”ÖpźÆÚÙYźapÖ”pʧ���ĄŁ

ĄĄĄĄ2.ùŐÈË”ÄțÓÌÀí

ĄĄĄĄœèŁșȘž¶Ù~żî

ĄĄĄĄÙJŁșăyĐĐŽæżî

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDùŐÖŰœMÊŐÒæ

ĄĄĄĄ3.ùàÈË”ÄțÓÌÀí

ĄĄĄ����ĄąÙÈçčûËùÊŐżîî~ĐĄÓÚùà”ÄÙ~ĂærÖ”rŁș

ĄĄĄĄœèŁșăyĐĐŽæżî

ĄĄĄĄÄÙ~Êä

ĄĄĄĄ II(yšš)ÍâÖ§łöĄȘĄȘùŐÖŰœMpʧ

ĄĄĄĄÙJŁșȘÊŐÙ~żî

ĄĄĄ�����ĄąÚÈçčûËùÊŐżîî~ŽóÓÚùà”ÄÙ~ĂærÖ””«ĐĄÓÚÙ~ĂæÓàî~r

ĄĄĄĄœèŁșăyĐĐŽæżî(ÊŐżîî~)

ĄĄĄĄÄÙ~Êä(ÒŃÌáÊä)

ĄĄĄĄÙJŁșȘÊŐÙ~żî(Ù~ĂæÓàî~)

ĄĄĄĄÙYźapÖ”pʧ

ĄĄĄĄ(Èę)ÒÔ·ÇŹFœđÙYźaÇćùŐ

ĄĄĄĄ1.țÓÌÀíÔt

ĄĄĄĄąÙùŐÈË”ÄțÓÌÀíÔt

ĄĄĄĄÒÔ·ÇŹFœđÙYźaÇćùŐ”Ä���ŁŹùŐÈËȘźąÖŰœMùŐ”ÄÙ~ĂærÖ”ĆcȚDŚ”Ä·ÇŹFœđÙYźač«ÔÊrÖ”Öźég”ÄČîî~����ŁŹÓÈëźÆÚpÒæ( II(yšš)ÍâÊŐÈë)�����ĄŁȚDŚ”Ä·ÇŹFœđÙYźač«ÔÊrÖ”ĆcÆäÙ~ĂærÖ”Öźég”ÄČîî~�����ŁŹÓÈëźÆÚpÒæ���ĄŁ

ĄĄĄĄ”ÖùÙYźač«ÔÊrÖ”ĆcÙ~ĂærÖ””ÄČîî~ŁŹȘź·ÖeÒÔÏÂÇérÌÀíŁș

ĄĄĄĄA.”ÖùÙYźaéŽæŰ”Ä���ŁŹȘźÒÍŹäNÊÛÌÀí�ŁŹ°ŽŽæŰ”Äč«ÔÊrÖ”Ž_ŐJÉÌÆ·äNÊÛÊŐÈë���ŁŹÍŹrœYȚDÉÌÆ·”ÄäNÊÛłÉ±Ÿ����ŁŹŐJ¶šÏàêP”ĶÙM;

ĄĄĄĄB.”ÖùÙYźaéč̶šÙYźaĄąoĐÎÙYźa”Ä�����ŁŹÆäč«ÔÊrÖ”șÍÙ~ĂærÖ””ÄČîî~���ŁŹÓÈë II(yšš)ÍâÊŐÈë»ò II(yšš)ÍâÖ§łö;

ĄĄĄĄC.”ÖùÙYźaééLÆÚčÉàͶÙY”Ä�ŁŹÆäč«ÔÊrÖ”șÍÙ~ĂærÖ””ÄČîî~�����ŁŹÓÈëͶÙYÊŐÒæ��ĄŁ

ĄĄĄ��ĄąÚùàÈË”ÄțÓÌÀíÔt

ĄĄĄĄÒÔ·ÇŹFœđÙYźaÇćùŐ”Ä��ŁŹùàÈËȘźŠÊÜŚ”Ä·ÇŹFœđÙYźa°ŽÆäč«ÔÊrÖ”ÈëÙ~����ŁŹÖŰœMùà”ÄÙ~ĂæÓàî~ĆcÊÜŚ”Ä·ÇŹFœđÙYźa”Äč«ÔÊrÖ”Öźég”ÄČîî~ŁŹÔÚ·ûșÏœđÈÚÙYźaœKÖčŽ_ŐJlŒțr�ŁŹÓÈëźÆÚpÒæ( II(yšš)ÍâÖ§łö);ùàÈËÒŃŠùàÓÌápÖ”Êä”Ä�����ŁŹȘźÏÈąÔČîî~_ppÖ”Êä�ŁŹpÖ”ÊäČ»ŚăÒÔ_p”ÄČż·Ö�ŁŹÓÈ륰 II(yšš)ÍâÖ§łöĄ±;ÄÙ~Êä”ĶàÌáî~”ÖpźÆÚÙYźapÖ”pʧĄŁ

ĄĄĄĄ2.ùŐÈË”ÄțÓÌÀí

ĄĄĄ�ĄąÙÈçčûËù”ÖÙYźaÊÇŽæŰ

ĄĄĄĄa.œèŁșȘž¶Ù~żî(Ù~ĂæÓàî~)

ĄĄĄĄăyĐĐŽæżî(ÊŐ”œ”ÄŃar)

ĄĄĄĄÙJŁșÖś II(yšš)ŐÊŐÈë(ÉÌÆ·”Äč«ÔÊrÖ”)

ĄĄĄĄȘœ»¶ÙMšDšDȘœ»ÔöÖ”¶(äNí¶î~)(ÉÌÆ·”ÄÓ¶rÖ”ĄÁ17%)

ĄĄĄĄăyĐĐŽæżî(Ö§ž¶”ÄŃar)

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDùŐÖŰœMÊŐÒæ[ùŐî~-ŽæŰ”Äč«ÔÊrÖ”+ÊŐ”œ”ÄŃar(»ò-Ö§ž¶”ÄŃar)-ÔöÖ”¶]

ĄĄĄĄb.œèŁșÖś II(yšš)ճɱŸ

ĄĄĄĄŽæŰ”űrÊä

ĄĄĄĄÙJŁșìŽæÉÌÆ·

ĄĄĄĄc.œèŁș II(yšš)¶œđŒ°žœŒÓ

ĄĄĄĄÙJŁșȘœ»¶ÙMšDšDȘœ»ÏûÙM¶

ĄĄĄĄąÚÈçčûËù”ÖÙYźaÊÇč̶šÙYźa

ĄĄĄĄa.œèŁșč̶šÙYźaÇćÀí

ĄĄĄĄÀÛÓŐÛĆf

ĄĄĄĄÙJŁșč̶šÙYźa

ĄĄĄĄb.œèŁșč̶šÙYźapÖ”Êä

ĄĄĄĄÙJŁșč̶šÙYźaÇćÀí

ĄĄĄĄc.œèŁșč̶šÙYźaÇćÀí

ĄĄĄĄÙJŁșȘœ»¶ÙMĄȘĄȘȘœ» II(yšš)¶

ĄĄĄĄd.œèŁșȘž¶Ù~żî(ùŐî~)

ĄĄĄĄăyĐĐŽæżî(ÊŐ”œ”ÄŃar)

ĄĄĄĄÙJŁșč̶šÙYźaÇćÀí(č̶šÙYźa”Äč«ÔÊrÖ”)

ĄĄĄĄȘœ»¶ÙMšDšDȘœ»ÔöÖ”¶(äNí¶î~)(ÈçčûȚDŚ”ÄÊÇ2009Äê1ÔÂ1ÈŐÒÔșóÙÈë”ÄÉúźaÓĂCĐ”ÔOä����ŁŹßÒȘÔÚłöÊÛrÊŐÈĄäNí¶î~)

ĄĄĄĄăyĐĐŽæżî(Ö§ž¶”ÄŃar)

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDùŐÖŰœMÊŐÒæ[ùŐî~+ÊŐ”œ”ÄŃar(»ò-Ö§ž¶”ÄŃar)-č̶šÙYźa”Äč«ÔÊrÖ”-żÉÄÜŽæÔÚ”ÄäNí¶î~]

ĄĄĄĄe.ŐJ¶šč̶šÙYźa”ÄÇćÀípÒæ

ĄĄĄĄźč̶šÙYźaÇćÀíźaÉúÓŻÓàrŁș

ĄĄĄĄœèŁșč̶šÙYźaÇćÀí

ĄĄĄĄÙJŁș II(yšš)ÍâÊŐÈë

ĄĄĄĄźč̶šÙYźaÇćÀíźaÉúÌprŁș

ĄĄĄĄœèŁș II(yšš)ÍâÖ§łö ĄȘĄȘč̶šÙYźaÇćÀípʧ

ĄĄĄĄÙJŁșč̶šÙYźaÇćÀí

ĄĄĄĄąÛÈçčûËù”ÖÙYźaÊÇoĐÎÙYźa

ĄĄĄĄœèŁșȘž¶Ù~żî(ùŐî~)

ĄĄĄĄăyĐĐŽæżî(ÊŐ”œ”ÄŃar)

ĄĄĄĄÀÛÓäN

ĄĄĄĄoĐÎÙYźapÖ”Êä

ĄĄĄĄ II(yšš)ÍâÖ§łöšDšDoĐÎÙYźaȚDŚpʧ(=oĐÎÙYźa”Äč«ÔÊrÖ”-oĐÎÙYźa”ÄÙ~ĂærÖ”-ÏàêP¶ÙM)

ĄĄĄĄÙJŁșoĐÎÙYźa

ĄĄĄĄȘœ»¶ÙMšDšDȘœ» II(yšš)¶

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDoĐÎÙYźaȚDŚÊŐÒæ(=oĐÎÙYźa”Äč«ÔÊrÖ”-oĐÎÙYźa”ÄÙ~ĂærÖ”-ÏàêP¶ÙM)

ĄĄĄĄăyĐĐŽæżî(Ö§ž¶”ÄŃar)

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDùŐÖŰœMÊŐÒæ[=ùŐî~+ÊŐ”œ”ÄŃar(»ò-Ö§ž¶”ÄŃar)-oĐÎÙYźa”Äč«ÔÊrÖ”]

ĄĄĄ���ĄąÜÈçčûËù”ÖÙYźaÊÇčÉƱĄąùÈŻ”ÈœđÈÚÙYźa

ĄĄĄĄÒÔéLÆÚčÉàͶÙYéÀę��ŁŹȘŚśÈçÏÂțÓÌÀíŁș

ĄĄĄĄœèŁșȘž¶Ù~żî(ùŐî~)

ĄĄĄĄăyĐĐŽæżî(ÊŐ”œ”ÄŃar)

ĄĄĄĄéLÆÚčÉàͶÙYpÖ”Êä

ĄĄĄĄÙJŁșéLÆÚčÉàͶÙY

ĄĄĄĄÍ¶ÙYÊŐÒæ(=éLÆÚčÉàͶÙY”Äč«ÔÊrÖ”-éLÆÚčÉàͶÙY”ÄÙ~ĂærÖ”-ÏàêP¶ÙM����ŁŹÊŐÒæÔÚÙJ·œŁŹpʧÔڜ跜�ĄŁ)

ĄĄĄĄăyĐĐŽæżî(Ö§ž¶”ÄŃar)

ĄĄĄĄ II(yšš)ÍâÊŐÈëšDšDùŐÖŰœMÊŐÒæ[=ùŐî~+ÊŐ”œ”ÄŃar(»ò-Ö§ž¶”ÄŃar)-éLÆÚčÉàͶÙY”Äč«ÔÊrÖ”]

ĄĄĄĄąĘÈçčû”Öù”ÄÊǶàí·ÇŰĆĐÔÙYźa

ĄĄĄĄÖ»ĐèąÉÏÊöÌÀíșÏČąŒŽżÉ�����ĄŁ

ĄĄĄĄ3.ùàÈË”ÄțÓÌÀí

ĄĄĄĄÒ»°ăÙ~ŐÌÀíÈçÏÂŁș

ĄĄĄĄœèŁșQÈë”Ä·ÇŰĆÙYźa(°ŽÆäč«ÔÊrÖ”ÈëÙ~)

ĄĄĄĄȘœ»¶ÙMĄȘĄȘȘœ»ÔöÖ”¶(ßMí¶î~)

ĄĄĄĄăyĐĐŽæżî(ÊŐ”œ”ÄŃar)

ĄĄĄĄÄÙ~Êä

ĄĄĄĄ II(yšš)ÍâÖ§łöšDšDùŐÖŰœMpʧ(źÖŰœMpʧî~ŽóÓÚÒŃÌápÖ”Êär)

ĄĄĄĄÙJŁșȘÊŐÙ~żî(Ù~ĂæÓàî~)

ĄĄĄĄăyĐĐŽæżî(Ö§ž¶”ÄŃar)

ĄĄĄĄÙYźapÖ”pʧ(źÖŰœMpʧî~ĐĄÓÚÒŃÌápÖ”Êär)

ĄĄĄĄÏàêPÍÆË]Łș

ĄĄĄĄ2013ÄêŚąÔțÓżŒÔÍÁÓ±í

ĄĄĄĄ2013ŚąÔțÓżŒÔĄ¶¶·šĄ·»ù”AÖvÁx

Rż

ĄĄĄĄ2013ŚąÔțÓżŒÔĄ¶ÓĄ·»ù”AÖvÁx

Rż

ĄĄĄĄ2013ŚąÔțÓĄ¶œú·šĄ·»ù”AÖvÁx

Rż