íííí┘J(╗‗¢Þ)ú║┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe

ííííÍÏÀͯÉ(l¿¿i)║¾ú¼È┌▒¥ò■(hu¿¼)Ëï(j¿¼)─ÛÂ╚╝░ÊÈ║¾â╔éÇ(g¿¿)═Ûı¹Á─ò■(hu¿¼)Ëï(j¿¼)─ÛÂ╚â╚(n¿¿i)▓╗Á├îóÈô¢╚┌┘Y«a(ch¿ún)äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y�íú

íííí└²╚þú¼─│ã¾ÿI(y¿¿)È┌2012─Û5È┬îó─│Ýù(xi¿ñng)│ÍËðÍ┴Á¢ã┌═Â┘Y│÷╩█┴╦Ê╗▓┐ÀÍ�ú¼ÃÊ¢¯~¦^┤¾ú¼─Ã├┤Èôã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)îó╩úËÓÁ─╚½▓┐│ÍËðÍ┴Á¢ã┌═Â┘YÍÏÀͯÉ(l¿¿i)×Ú┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)��ú¼Â°ÃÊÈ┌2013─Û║═2014─Ûâ╔éÇ(g¿¿)═Ûı¹Á─ò■(hu¿¼)Ëï(j¿¼)─ÛÂ╚â╚(n¿¿i)▓╗─▄îó╚╬║╬¢╚┌┘Y«a(ch¿ún)äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y����íúÍ▒Í┴2015─Ûú¼ã¾ÿI(y¿¿)▓┼┐╔ÊÈîó┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)ÍÏÀͯÉ(l¿¿i)×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y╗‗ı▀îóð┬╚íÁ├Á─é¨╚»═Â┘YäØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Y��íú

ííííÍÏÀͯÉ(l¿¿i)╚ı�����ú¼«a(ch¿ún)╔·Á─┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe�ú¼È┌Èô┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)░l(f¿í)╔·£pÍÁ╗‗¢KÍ╣┤_ıJ(r¿¿n)òr(sh¿¬)ÌD(zhu¿ún)│÷�ú¼Ëï(j¿¼)╚Ù«ö(d¿íng)ã┌ôpʵ�íú

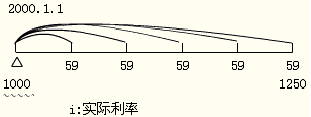

ííííí¥└²¯}1íñËï(j¿¼)╦ÒÀÍ╬÷¯}í┐20í┴0─Û1È┬1╚ı��ú¼XYZ╣½╦¥Íº©Ââr(ji¿ñ)┐¯l 000Ȭ(║¼¢╗ÊÎ┘M(f¿¿i)Ë├)Å─╗¯▄S╩ðê÷(ch¿úng)╔¤┘Å(g¿░u)╚Ù─│╣½╦¥5─Ûã┌é¨╚»��ú¼├µÍÁ1 250Ȭ�ú¼ã▒├µ└¹┬╩4.72%ú¼░┤─Ûͺ©Â└¹¤ó(╝┤├┐─Û59Ȭ)��ú¼▒¥¢Î¯║¾Ê╗┤╬ͺ©Â����íú║¤═¼╝s¿ú¼Èôé¨╚»Á─░l(f¿í)ððÀ¢È┌Ë÷Á¢╠Ï¿ÃÚøròr(sh¿¬)┐╔ÊÈîóé¨╚»┌H╗Ï�����ú¼ÃÊ▓╗ðÞʬ×Ú╠ßÃ░┌H╗Ïͺ©Â¯~═Ô┐¯Ýù(xi¿ñng)����íúXYZ╣½╦¥È┌┘Å(g¿░u)┘I(m¿úi)Èôé¨╚»òr(sh¿¬)ú¼¯A(y¿┤)Ëï(j¿¼)░l(f¿í)ððÀ¢▓╗ò■(hu¿¼)╠ßÃ░┌H╗Ï�íú

ííííXYZ╣½╦¥îó┘Å(g¿░u)╚ÙÁ─Èô╣½╦¥é¨╚»äØÀÍ×Ú│ÍËðÍ┴Á¢ã┌═Â┘Yú¼ÃÊ▓╗┐╝æ]╦¨Á├ÂÉ����íó£pÍÁôp╩ºÁ╚Ê‗╦Ï�íú×Ú┤╦��ú¼XYZ╣½╦¥È┌│§╩╝┤_ıJ(r¿¿n)òr(sh¿¬)¤╚Ëï(j¿¼)╦Ò┤_¿Èôé¨╚»Á─îì(sh¿¬)ÙH└¹┬╩ú║

ííííÈO(sh¿¿)Èôé¨╚»Á─îì(sh¿¬)ÙH└¹┬╩×Úr�ú¼ät┐╔┴ð│÷╚þ¤┬Á╚╩¢ú║

íííí59í┴(1╩«r) -1+59 í┴(1+r)-2+59í┴(1+r)-3+59í┴(1+r)-4+(59+1 250)í┴(1+r)-5=1 000(Ȭ)

íííí▓╔Ë├▓ÕÍÁÀ¿ú¼┐╔ÊÈËï(j¿¼)╦ÒÁ├│÷r=10%��ú¼Ë╔┤╦┐╔¥ÄÍã▒Ý2í¬1�íú

íííí▒Ý1íííííííííííí¢¯~å╬╬╗ú║Ȭ

| ─ÛÀ¦ |

ã┌│§öéËÓ│╔▒¥ú¿aú® |

îì(sh¿¬)ÙH└¹¤ó╩ı╚Ùú¿bú®

ú¿░┤l0%Ëï(j¿¼)╦Òú® |

¼F(xi¿ñn)¢┴¸╚Ùú¿cú® |

ã┌─®öéËÓ│╔▒¥

ú¿dú¢aú½bú¡cú® |

| 20í┴0─Û |

1 000 |

100 |

59 |

1 04l |

| 20í┴l─Û |

1 041 |

104 |

59 |

1 086 |

| 20í┴2─Û |

1 086 |

109 |

59 |

1 136 |

| 20í┴3─Û |

1 136 |

114* |

59 |

1 191 |

| 20í┴4─Û |

1 19l |

118** |

1 309 |

0 |

íííí*öÁ(sh¿┤)ÎÍ╦─╔ß╬Õ╚Ù╚íı¹;

íííí**öÁ(sh¿┤)ÎÍ┐╝æ]┴╦Ëï(j¿¼)╦Ò▀^(gu¿░)│╠Íð│÷¼F(xi¿ñn)Á─╬▓▓¯íú

íííí©¨ô■(j¿┤)╔¤╩÷öÁ(sh¿┤)ô■(j¿┤)���ú¼XYZ╣½╦¥Á─ËðÛP(gu¿ín)┘~äı(w¿┤)╠Ä└Ý╚þ¤┬ú║

íííí(1)20í┴0─Û1È┬1╚ı�ú¼┘Å(g¿░u)╚Ùé¨╚»ú║

íííí¢Þú║│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬│╔▒¥íííííííííííí1 250

íííí┘Jú║Òyðð┤µ┐¯ííííííííííííííííííííííííííl 000

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí250

íííí(2)20í┴0─Û12È┬31╚ı��ú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó╩ı╚Ù����íó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí 41

íííí┘Jú║═Â┘Y╩ıʵííííííííííííííííííííííííííííl00

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííí 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí(3)20í┴1─Û12È┬31╚ıú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó╩ı╚Ù�íó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí 45

íííí┘Jú║═Â┘Y╩ıʵííííííííííííííííííííííííííííl04

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííí 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí(4)20í┴2─Û12È┬31╚ıú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó╩ı╚Ù���íó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí 50

íííí┘Jú║═Â┘Y╩ıʵííííííííííííííííííííííííííííl09

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííí 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí(5)20í┴3─Û12È┬31╚ıú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó�����íó╩ıÁ¢ã▒├µ└¹¤óÁ╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí 55

íííí┘Jú║═Â┘Y╩ıʵííííííííííííííííííííííííííííll4

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííí 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí(6)20í┴4─Û12È┬31╚ıú¼┤_ıJ(r¿¿n)îì(sh¿¬)ÙH└¹¤ó���íó╩ıÁ¢ã▒├µ└¹¤ó║═▒¥¢Á╚ú║

íííí¢Þú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬└¹¤óı{(di¿ño)ı¹íííííííííí 59

íííí┘Jú║═Â┘Y╩ıʵííííííííííííííííííííííííííííll8

íííí¢Þú║Òyðð┤µ┐¯íííííííííííííííííííííííííííí 59

íííí┘Jú║æ¬(y¿®ng)╩ı└¹¤óíííííííííííííííííííííííííííí 59

íííí¢Þú║Òyðð┤µ┐¯Á╚íííííííííííííííííííííííí1 250

íííí┘Jú║│ÍËðÍ┴Á¢ã┌═Â┘Yí¬í¬│╔▒¥íííííííííííí1 250

íííí╝┘¿È┌20í┴2─Û1È┬1╚ı����ú¼XYZ╣½╦¥¯A(y¿┤)Ëï(j¿¼)▒¥¢Á─Ê╗░Ù(625Ȭ)îóò■(hu¿¼)È┌Èô─Û─®╩ı╗Ï���ú¼Â°ãõËÓ

ííííÁ─Ê╗░Ù▒¥¢îóË┌20í┴4─®©ÂÃÕ��íú

íííí┤╦òr(sh¿¬)�����ú¼XYZ╣½╦¥æ¬(y¿®ng)«ö(d¿íng)ı{(di¿ño)ı¹20í┴2─Û│§Á─öéËÓ│╔▒¥����ú¼Ëï(j¿¼)╚Ù«ö(d¿íng)ã┌ôpʵ�����ú¼ı{(di¿ño)ı¹òr(sh¿¬)▓╔Ë├ί│§┤_¿Á─îì(sh¿¬)ÙH└¹┬╩íú

ííííí║ı²┤_┤░©í╗

ííííô■(j¿┤)┤╦����ú¼ı{(di¿ño)ı¹╔¤╩÷▒ÝÍð¤ÓÛP(gu¿ín)öÁ(sh¿┤)ô■(j¿┤)║¾╚þ▒Ý2╦¨╩¥íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂò■(hu¿¼)Ëï(j¿¼)íÀ┐╝³c(di¿ún)¯A(y¿┤)┴ò(x¿¬)Ív┴x

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂÂÉÀ¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂîÅËï(j¿¼)íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăí¢ø(j¿®ng)Ø·(j¿¼)À¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é