���������� ע��(c��)��(hu��)Ӌ(j��)������؟(z��)��

����һ������¿������

����(һ)�ɿ��̶ȷ���

�������½�B����ע��(c��)��(hu��)Ӌ(j��)������؟(z��)��֪�R(sh��)��������ķ���Ҏ(gu��)����������ڱ��^��Ҫ�Ŀ�ԇ�¹�(ji��)���2008��Ŀ�������5�ֵĺ����}��ʽ���F(xi��n)������A(y��)Ӌ(j��)2009�꿼ԇ��ԓ֪�R(sh��)�c(di��n)��(n��i)�ݵĿ�ԇ��ֵ��(hu��)��3~5��������

����(��)���y�c(di��n)��ʾ

��������(n��i)�ݵČW(xu��)��(x��)Ո(q��ng)���@��������(g��)���}չ�_��

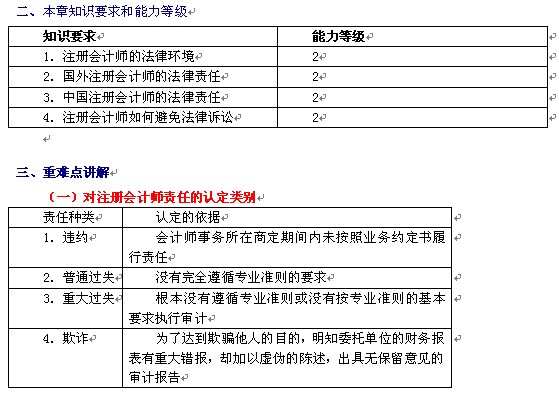

����1.�`�s������^ʧ�����p؟(z��)�ε��J(r��n)��;

����2.ע��(c��)��(hu��)Ӌ(j��)������؟(z��)�εķN�;

����3.��˾����ጡ��ėl�

����(��)�P(gu��n)ע�̲�׃����r

����1.�mȻ��һ��(ji��)ע��(c��)��(hu��)Ӌ(j��)���ķ��ɭh(hu��n)���M(j��n)������ӆ���������(du��)��ԇӰ푲���;

����2.���Ĺ�(ji��)��ӆ��ע��(c��)��(hu��)Ӌ(j��)���p���^ʧ��������ֹ�V�A�Ļ���Ҫ���ע��(c��)��(hu��)Ӌ(j��)���������ڕ�(hu��)Ӌ(j��)����(w��)�����ⷨ���V�A�ľ��w��ʩ�������(du��)��ԇӰ푲���������

���������}1�����x�}�������P(gu��n)��ע��(c��)��(hu��)Ӌ(j��)���^ʧ���f�������_����()�������

����A.�^ʧ��ָ��һ���l���£�ȱ�ّ�(y��ng)���еĺ���֔(j��n)��

����B.��ͨ�^ʧ��ָע��(c��)��(hu��)Ӌ(j��)���]����ȫ��ѭ���I(y��)��(zh��n)�t��Ҫ��

����C.�ش��^ʧ��ָע��(c��)��(hu��)Ӌ(j��)���]�а���(zh��)�I(y��)��(zh��n)�t�Ļ���Ҫ���(zh��)�Ќ�Ӌ(j��)

����D.ע��(c��)��(hu��)Ӌ(j��)��һ�����F(xi��n)�^ʧ��Ҫ�r���pʧ

����[��]D

����[����]��(d��ng)�^ʧ�o������ɓpʧ�r(sh��)ע��(c��)��(hu��)Ӌ(j��)����ؓ(f��)�^ʧ؟(z��)�������

���������}2�����x�}��ע��(c��)��(hu��)Ӌ(j��)����?y��n)�����ԭ����܌?d��o)�³Г�(d��n)����؟(z��)��()��

����A.�ش��^ʧ B.���p

����C.����؟(z��)�� D.�`�s

����[��]ABD

����[����]����؟(z��)�β��nj�(d��o)��ע��(c��)��(hu��)Ӌ(j��)���Г�(d��n)����؟(z��)�ε�ԭ�������ע��(c��)��(hu��)Ӌ(j��)������؟(z��)�εķN������

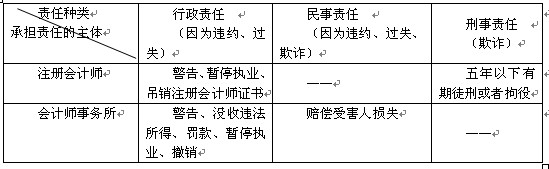

����(��)ע��(c��)��(hu��)Ӌ(j��)������؟(z��)�εķN�

�������}3�����x�}��ע��(c��)��(hu��)Ӌ(j��)���п��ܳГ�(d��n)������؟(z��)�ΰ���()������

����A.��ͣ��(zh��)�I(y��)

����B.�]���`�����ò��P��

����C.���Nע��(c��)��(hu��)Ӌ(j��)���C��

����D.����

����[��]ACD

����[����]�x�(xi��ng)B�nj�(du��)��(hu��)Ӌ(j��)����(w��)��������̎�P��ʩ������ᘌ�(du��)ע��(c��)��(hu��)Ӌ(j��)������������

����(��)��˾����ጡ�ʮ���l

����1.�����P(gu��n)ϵ��(�ڶ��l)

�����������ه����ʹ�Õ�(hu��)Ӌ(j��)����(w��)�����ߵIJ���(sh��)��(b��o)��������c����Ӌ(j��)��λ�M(j��n)�н����ߏ����c����Ӌ(j��)��λ�Ĺ�Ʊ����ȯ�����P(gu��n)�Ľ����(d��ng)�����ܓpʧ����Ȼ�ˡ����˻��������M������(y��ng)�J(r��n)����ע��(c��)��(hu��)Ӌ(j��)����Ҏ(gu��)���������P(gu��n)ϵ�ˡ�

��������ʾ�������P(gu��n)ϵ�ˑ�(y��ng)ͬ�r(sh��)�M�����ɂ�(g��)�l����

����(1)��ه����ʹ�ò���(sh��)��(b��o)��;

����(2)���ܓpʧ��

����2.����(sh��)��(b��o)��(�ڶ��l)

������(hu��)Ӌ(j��)����(w��)���`�����ɷ�Ҏ(gu��)�����Ї�ע��(c��)��(hu��)Ӌ(j��)���f(xi��)��(hu��)�����M������(j��ng)����(w��)Ժؔ(c��i)�����T����(zh��n)��ʩ�еĈ�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t�Լ��\�Ź��ʵ�ԭ�t�����ߵľ���̓��ӛ�d���`��(d��o)����������ش��z©�Č�Ӌ(j��)�I(y��)��(w��)��(b��o)��������(y��ng)�J(r��n)���鲻��(sh��)��(b��o)�������

����(1)�ڽ綨����(sh��)��(b��o)��r(sh��)��(hu��)Ӌ(j��)����(w��)���`���˵ķ�Ҏ(gu��)������

������ٷ��ɷ�Ҏ(gu��);

�����ڈ�(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t;

����������\�Ź��ʵ�ԭ�t�����

����(2)�ڽ綨����(sh��)��(b��o)��r(sh��)��Ҫ����Ӌ(j��)�I(y��)��(w��)��(b��o)���Ƿ���������}��

��������̓��ӛ�d;

�����������`��(d��o)�����;

�����������ش��z©��

���������}4�����x�}����(hu��)Ӌ(j��)����(w��)�����`������Ҏ(gu��)����ԭ�t()�������̓��ӛ�d����`��(d��o)����������ش��z©�Č�Ӌ(j��)��(b��o)�挢��(hu��)���J(r��n)���鲻��(sh��)��(b��o)�档

����A.���ɷ�Ҏ(gu��)

����B.��(zh��)�I(y��)��(zh��n)�t��Ҏ(gu��)�t

����C.��(n��i)������Ҏ(gu��)��

����D.�\�Ź���ԭ�t

����[��]ABD

����[����]��˾����ጡ��ڶ��l���_Ҏ(gu��)���x�(xi��ng)A�������B��D���鲻���`����Ҏ(gu��)����ԭ�t��������x�(xi��ng)C�ă�(n��i)������Ҏ(gu��)�����nj��T��(du��)ע��(c��)��(hu��)Ӌ(j��)������ѭҎ(gu��)��������

����3.�V�A��(d��ng)��������(�����l)

����(1)�����^�c(di��n)���������P(gu��n)ϵ�˃H��(du��)��(hu��)Ӌ(j��)����(w��)�������V�A�r(sh��)����������Ӌ(j��)��λ��횅����V�A;

����(2)�����P(gu��n)ϵ��δ��(du��)����Ӌ(j��)��λ�����V�A��ֱ�ӌ�(du��)��(hu��)Ӌ(j��)����(w��)�������V�A�ģ�����Ժ��(y��ng)��(d��ng)��֪�䌦(du��)��(hu��)Ӌ(j��)����(w��)���ͱ���Ӌ(j��)��λһ�������V�A��

����4.����Ӌ(j��)��λ���V�A��λ(�����l)

����(1)�����^�c(di��n)������Ӌ(j��)��λ���鹲ͬ����������О������;

����(2)��������P(gu��n)ϵ�˾ܲ����V����Ӌ(j��)��λ����������Ժ��(y��ng)��(d��ng)֪ͨ����Ӌ(j��)��λ���鹲ͬ���慢���V�A��

����5.��(du��)��(hu��)Ӌ(j��)����(w��)���ķ�֧�C(j��)��(g��u)�����V�A(�����l)

���������P(gu��n)ϵ�ˌ�(du��)��(hu��)Ӌ(j��)����(w��)���ķ�֧�C(j��)��(g��u)�����V�A���������Ժ���Ԍ�ԓ��(hu��)Ӌ(j��)����(w��)���О鹲ͬ���慢���V�A������

����6.���Y���О�����˅����V�A(�����l)

����(1)�����^�c(di��n)�������P(gu��n)ϵ���������Ӌ(j��)��λ�ij��Y��̓�ٳ��Y���߳��Y����(sh��)����������ӳ��Y����������º�δ�a(b��)��ģ�����Ժ���Ԍ�ԓ���Y���О�����˅����V�A;

����(2)���P(gu��n)���Y(ji��)����(hu��)Ӌ(j��)����(w��)������؟(z��)���J(r��n)�����}�Č�(sh��)�|(zh��)��������֙�(qu��n)�О鷨߉�c���(hu��)��������֮�g�M(j��n)�Й�(qu��n)��Ć��}��������҇���˾����ጡ���ȡ�ڡ�����Ӌ(j��)��λ����(hu��)Ӌ(j��)����(w��)���������P(gu��n)ϵ�ˡ��������P(gu��n)ϵ�й�ƽ����pʧ�Ŀ������

�������P(gu��n)���]��

������(j��ng)�����]��2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(xu��)��(x��)Ӌ(j��)����

��������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ŀ�A(y��)��(x��)�o��(d��o)�R��

��������������

2010ע��(c��)��(hu��)Ӌ(j��)������˾��(zh��n)���c�L(f��ng)�U(xi��n)�������̲�׃��

��������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ���ƴ�V����׃���R��

��������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�����ւ俼��ȫ����