�����鿴�R����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����������(ji��)�����a(ch��n)�c��؛ѭ�h(hu��n)�Č��|(zh��)�Գ���

����һ�����a(ch��n)�c��؛���Č��|(zh��)�Գ���

����(һ)���|(zh��)�Է�������(�P(gu��n)ע)

����1.����(j��)������Ӌ��λ�Ľ�(j��ng)�I��������������(y��ng)�̵İl(f��)չ�v����������Q(m��o)�חl����������ИI(y��)�T�����ИI(y��)�F(xi��n)����˽��������_���I�I(y��)��������I�I(y��)�ɱ���ë���Լ���؛���D(zhu��n)���M��֧���Ŀ������ֵ���

����2.����(j��)���ڴ�؛���~�M��������؛��ُ�������a(ch��n)ˮƽ�c��ǰ���g���A(y��)��ı��^����������x�I�I(y��)��������I�I(y��)�ɱ��ʹ�؛�ɽ��ܵ��ش��~������

����3.���^��؛���~���A(y��)�����D(zhu��n)�����

����4.Ӌ�㌍�H��(sh��)���A(y��)Ӌ��(sh��)֮�g�IJ����ͬ�����ʹ�õ��P(gu��n)�I�I(y��)��ָ���M�б��^����

����5.ͨ�^ԃ������Ӻ͆T���������{(di��o)�錍�|(zh��)�Է�������ó����ش��~�Ƿ���������ش��e���L(f��ng)�U���Ƿ���Ҫ�O(sh��)Ӌǡ��?sh��)ļ��?ji��)�yԇ�������R�e�͑�(y��ng)���ش��e���L(f��ng)�U����

����6.�γɽY(ji��)Փ������������|(zh��)�Է��������Ƿ��܉��ṩ��������m��?sh��)Č�Ӌ�C��(j��)����������Ҫ���������~��ʩ����(ji��)�yԇ�ԫ@ȡ�Mһ���Č�Ӌ�C��(j��)�������

����(��)���a(ch��n)�c��؛�������P(gu��n)���~�ļ���(ji��)�yԇ

����������؛�Č��|(zh��)�Գ���

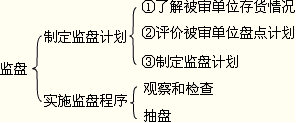

����(һ)��؛��Ӌ����

����(��)��؛�O(ji��n)�P

����1.��؛�O(ji��n)�P������

����1)��؛�O(ji��n)�P�ı�Ҫ��

���������؛��ؔ��(w��)�������Ҫ�����ע�ԕ�Ӌ����(y��ng)����ʩ���Ќ�Ӌ������؛�Ĵ��ں͠�r�@ȡ�����������m��?sh��)Č�Ӌ�C��(j��)��

����(1)�ڴ�؛�P�c�F(xi��n)����ʩ�O(ji��n)�P(���Dz�����);

����(2)����ĩ��؛ӛ䛌�ʩ��Ӌ�����������Դ_�����Ƿ�ʴ_��ӳ���H�Ĵ�؛�P�c�Y(ji��)����

����2)�O(ji��n)�P��؟(z��)��

�����M�܌�ʩ��؛�O(ji��n)�P�������@ȡ���P(gu��n)��ĩ��؛��(sh��)���͠�r�ij������m��?sh��)Č�Ӌ�C��(j��)��ע�ԕ�Ӌ����؟(z��)�Σ� ���@������ȡ������Ӌ��λ����Ӷ��ڱP�c��؛�����������_����؛�Ĕ�(sh��)���͠�r��؟(z��)��������

����3)��ӋĿ��

������؛�O(ji��n)�Pᘌ�����Ҫ�Ǵ�؛�Ĵ����J�����������J���Լ���(qu��n)�����x��(w��)���J���������ע�ԕ�Ӌ���O(ji��n)�P��؛��Ŀ�����ګ@ȡ���P(gu��n)��؛��(sh��)���͠�r�Č�Ӌ�C��(j��)����Դ_�C����Ӌ��λӛ䛵����д�؛�_�����ڣ��ѽ�(j��ng)��ӳ�˱���Ӌ��λ���е�ȫ����؛������������ڱ���Ӌ��λ�ĺϷ�ؔ�a(ch��n)�������؛�O(ji��n)�P�����؛��Ӌ��һ헺��Č�Ӌ����ͨ��������ͬ�r���F(xi��n)������헌�ӋĿ�ˡ�

����ע�⣺

������һ���ע�ԕ�Ӌ���ڜyԇ��؛�ę�(qu��n)�����x��(w��)�J�����������J���r���������߀��Ҫ��ʩ������Ӌ��������

�����ڶ����O(ji��n)�P�������������Ɯyԇ߀�nj��|(zh��)�Գ����������ȡ�Q��ע�ԕ�Ӌ�����L(f��ng)�U�u���Y(ji��)�������Ӌ�����͌�ʩ���ض���������

����������������O(ji��n)�P���������(n��i)��

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x

����2013ע�ԕ�Ӌ�������������A(ch��)�v�x