�����@ȡ��Ӌ�C��(j��)�r���ɱ��Ŀ��]

����(1)ע�ԕ�Ӌ�����Կ��]�@ȡ��Ӌ�C��(j��)�ijɱ��c���@ȡ��Ϣ��������֮�g���P(gu��n)ϵ�������������(y��ng)�ԫ@ȡ��Ӌ�C��(j��)�����y�ͳɱ����ɜp�ٲ�������Č�Ӌ����

����(2)���˱��C�ó��Č�Ӌ�Y(ji��)Փ�������γɵČ�Ӌ��Ҋ��ǡ��(d��ng)?sh��)�������ע�ԕ�Ӌ�����?y��ng)���@ȡ��Ӌ�C��(j��)�ijɱ��ߵͺ��y�׳̶�����p�ٲ�������Č�Ӌ��������ɡ�

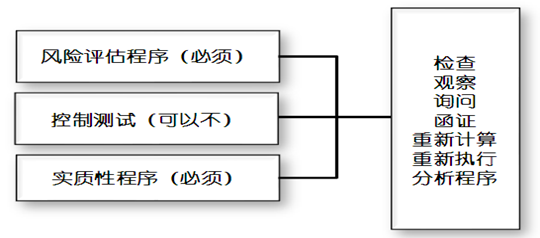

�����@ȡ��Ӌ�C��(j��)�ľ��w����(�̲�P123-124)

�����z��---�^��---ԃ��---���C---����Ӌ��---����(zh��)��---��������

���������}7�����x�}��ע�ԕ�Ӌ����(y��ng)��(d��ng)ᘌ��R�e���u�����e���L(f��ng)�U�O(sh��)Ӌ�͌�ʩ���|(zh��)�Գ���@ȡ�J���ӴεČ�Ӌ�C��(j��)�������Ќ�Ӌ������f�������������ǡ��(d��ng)?sh��)��? )��

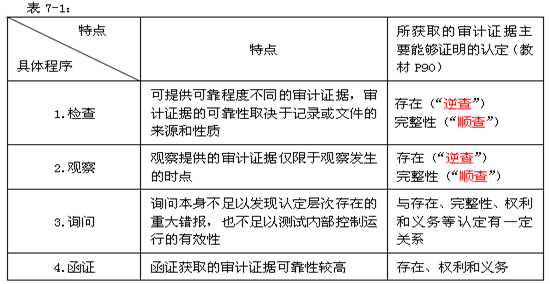

����A.ע�ԕ�Ӌ���z���~��ӛ䛕r�������Ŀ���nj�ؔ��(w��)�����������Ϣ�M����C

����B.ע�ԕ�Ӌ���z�������Y�a(ch��n)�r��������Ŀ�����C���Y�a(ch��n)Ӌ�r�J��

����C.����(y��ng)���~����y�д�ʩ���C�����܉�@ȡ�ɿ����^�ߵČ�Ӌ�C��(j��)

����D.����Ӌ����Ҫ�Ǟ��˫@ȡij�J���Ľ��~�Ƿ����_�ĵČ�Ӌ�C��(j��)

�������������x�B��ǡ��(d��ng)����z�������Y�a(ch��n)��Ҫ�Ǟ����C���Y�a(ch��n)�Ĵ��ڵČ�Ӌ�C��(j��)��

����ԃ�������@ȡ��Ӌ�C��(j��)������(��ӆ��(n��i)������������ջ����^�c)

����(1)֪���ˆT��ԃ���Ĵ���(f��)���ܞ�ע�ԕ�Ӌ���ṩ��δ�@Ϥ����Ϣ�����C�C��(j��);

����(2)��ԃ���Ĵ���(f��)Ҳ�����ṩ�cע�ԕ�Ӌ���ѫ@ȡ��������Ϣ�����ش�����Ϣ;

����(3)��ԃ���Ĵ���(f��)��ע�ԕ�Ӌ���Č�Ӌ�����?q��)�ʩ�ӵČ�Ӌ�����ṩ�˻��A(ch��);

����(4)��ԃ���������D�r��������@ȡ��֧�ֹ������D����Ϣ����������;

����(5)ᘌ�ijЩ��������ע�ԕ�Ӌ�������J���б�Ҫ�����Ӻ������(���m��)�@ȡ������������C�������^ԃ���Ĵ���(f��);

����(6)ԃ��ָע�ԕ�Ӌ���ԕ������^��ʽ�������Ӌ��λ��(n��i)�����ⲿ��֪���ˆT�@ȡؔ��(w��)��Ϣ�ͷ�ؔ��(w��)��Ϣ���������������(f��)�M���u�r���^�����������ˎ��fԪ��������һ��ע�ԕ�Ӌ����ԇ���^�����������ȥ��ԓ������Ѻ�}�������ʷdz��ߣ���Ҫԓ�o��(d��o)�������Y�ϵ����Ѽ���QQ750158010���M��ȡ ���߲����������һ��m(x��)�l(f��)�ͽo��������� ϣ����Ҷ������ͨ�^��ԇ���C�����

�������C����ָע�ԕ�Ӌ��ֱ�ӏĵ�����(��ԃ�C��)�@ȡ�������(f��)�����錏Ӌ�C��(j��)���^��������������(f��)���Բ��ü��|(zh��)����ӻ��������|(zh��)����ʽ��������C�m������

����(1)��(d��ng)ᘌ������c�ض��~�����~�����Ŀ���P(gu��n)���J���r����������C���������P(gu��n)�ij���;

����(2)���C���H�H�������~�����~���߀�m���ڌ��f(xi��)�h�ͽ��חl���M�к��C;

����(3)���C����߀�������ګ@ȡ������ijЩ��r�Č�Ӌ�C��(j��)��

��������(zh��)����ָע�ԕ�Ӌ��������(zh��)��ԭ�����鱻��Ӌ��λ��(n��i)�����ƽM�ɲ��ֵij�������������

��������������ָע�ԕ�Ӌ��ͨ�^������ͬؔ��(w��)��(sh��)��(j��)֮�g�Լ�ؔ��(w��)��(sh��)��(j��)�c��ؔ��(w��)��(sh��)��(j��)֮�g�ă�(n��i)���P(gu��n)ϵ����ؔ��(w��)��Ϣ�����u�r�������������m������

����(1)������ͬؔ��(w��)��(sh��)��(j��)֮�g�ă�(n��i)���P(gu��n)ϵ������ؔ��(w��)��Ϣ�����u�r;

����(2)����ؔ��(w��)��(sh��)��(j��)�c��ؔ��(w��)��(sh��)��(j��)֮�g�ă�(n��i)���P(gu��n)ϵ�����ؔ��(w��)��Ϣ�����u�r;

����(3)�������R�e���ġ��c�������P(gu��n)��Ϣ��һ�»��c�A(y��)��ֵ��ش�IJ��ӻ��P(gu��n)ϵ�M���{(di��o)�������

�����z�������Ҫ�ǫ@ȡ��Ӌ�C��(j��)�C�����H���ڻ��~��ӛ䛵ġ��Y�a(ch��n)���Ƿ��ڡ�(���)����Ƿ������ԡ�(혲�)��������������C������(qu��n)�����x��(w��)���J�������

�������C�Q�ߑ�(y��ng)��(d��ng)���]������

����ע�ԕ�Ӌ����(y��ng)��(d��ng)�����ɂ����ؿ��]�Ƿ��б�Ҫ��ʩ���C�����ԫ@ȡ�J���Ӵεij����������m��(d��ng)?sh��)Č�Ӌ�C��(j��)��

����1.�u�����J���Ӵε��ش��e���L(f��ng)�U;

����2.ͨ�^��ʩ������Ӌ�@ȡ��Ӌ�C��(j��)��Ό��z���L(f��ng)�U�����ɽ��ܵ�ˮƽ���

���������P(gu��n)朽ӡ�

��������(j��)CSA��1312̖��ʮһ�l��ע�ԕ�Ӌ����(y��ng)��(d��ng)�_���Ƿ��б�Ҫ��ʩ���C�����ԫ@ȡ�J���Ӵε����P(gu��n)���ɿ��Č�Ӌ�C��(j��)��������������Q�ߕr����ע�ԕ�Ӌ����(y��ng)��(d��ng)���]�u�����J���Ӵ��ش��e���L(f��ng)�U�������Լ�ͨ�^��ʩ������Ӌ����@ȡ�Č�Ӌ�C��(j��)��Ό��z���L(f��ng)�U�����ɽ��ܵ�ˮƽ�����

���������P(gu��n)�f����

������ӆ��Č�Ӌ�ʄt��1312̖������Ҫ��ע�ԕ�Ӌ�������еđ�(y��ng)���~����������е��y���~������ʩ���C���������ڑ�(y��ng)���~��C������x����f�����ע�ԕ�Ӌ���u���đ�(y��ng)���~���J���Ӵε��ش��e���L(f��ng)�U�^�����������ͨ�^��ʩ������Ӌ�@ȡ��Ӌ�C��(j��)�܉���Ч�،���(y��ng)���~�����P(gu��n)�J���ęz���L(f��ng)�U�����ɽ��ܵ�ˮƽ����t���Բ���ʩ���C����������ˎ��fԪ��������һ��ע�ԕ�Ӌ����ԇ���^������������ȥ��ԓ������Ѻ�}�������ʷdz��ߣ���Ҫԓ�o��(d��o)�������Y�ϵ����Ѽ���QQ750158010���M��ȡ ���߲����������һ��m(x��)�l(f��)�ͽo��������� ϣ����Ҷ������ͨ�^��ԇ���C������

���������}9�����x�}��ע�ԕ�Ӌ���_���Ƿ��б�Ҫ��ʩ���C�����ԫ@ȡij��ס��~�����~�J���ij������m��(d��ng)?sh��)Č�Ӌ�C��(j��)�r����(y��ng)��(d��ng)���]�����ذ���(��BD��)������

����A.�u����ؔ��(w��)���Ӵ��ش��e���L(f��ng)�U

����B.�u�����J���Ӵ��ش��e���L(f��ng)�U

����C.����Ӌ��λ�Ľ�(j��ng)�I�h(hu��n)��

����D.��ʩ������Ӌ����@ȡ�Č�Ӌ�C��(j��)

�������������x�A��ǡ��(d��ng)����麯�C�Ǟ��˫@ȡ�J���ӴεČ�Ӌ�C��(j��);�x�C��ǡ��(d��ng)��������鱻��Ӌ��λ�Ľ�(j��ng)�I�h(hu��n)���c���C�Q�ߛ]��ֱ�ӵ�(li��n)ϵ���

�����_�����C�ă�(n��i)������������r�g�ͷ�ʽ�r��(y��ng)��(d��ng)���]������

����ע�ԕ�Ӌ����(y��ng)��(d��ng)���]����Ӌ��λ���������ش_�����C�ă�(n��i)������������r�g�ͷ���

����1.����Ӌ��λ�Ľ�(j��ng)�I�h(hu��n)��;

����2.��(n��i)�����Ƶ���Ч��;

����3.�~���������|(zh��);

����4.��ԃ�C��̎��ԃ�C������(x��)�T�������غ��Ŀ����Ե��������

�����_�����C����

����

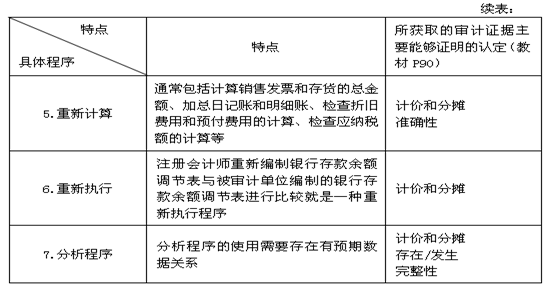

����.���C�y�д���������c���ڙC��(g��u)������������Ҫ��Ϣ

���������P(gu��n)朽ӡ�

��������(j��)CSA��1312̖��ʮ���l��ע�ԕ�Ӌ����(y��ng)��(d��ng)���y�д����������(���������~�~�����ڱ��ڃ�(n��i)ע�N���~��)����������c���ڙC��(g��u)������������Ҫ��Ϣ��ʩ���C�������г���C��(j��)����ijһ�y�д����������c���ڙC��(g��u)������������Ҫ��Ϣ��ؔ��(w��)�������Ҫ���c֮���P(gu��n)���ش��e���L(f��ng)�U�ܵ��������

������������@Щ�Ŀ��ʩ���C����������ע�ԕ�Ӌ����(y��ng)��(d��ng)�ڌ�Ӌ���������f�����ɡ�

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��