�����鿴�R����2013ע�ԕ�Ӌ(j��)�����������¹�(ji��)֪�R�c(di��n)�R��

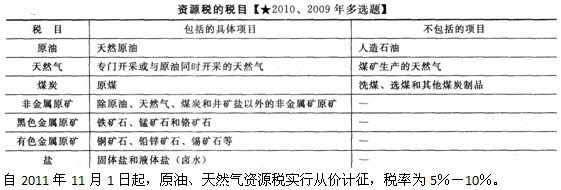

�����¡��YԴ����

��һ��(ji��) �{���x��(w��)���c��Ŀ��������

�����{���x��(w��)�ˣ�

�����YԴ���ļ{���x��(w��)����ָ�����A���͇��I(l��ng)��ݠ�������(y��ng)���V�a(ch��n)Ʒ�_�ɺ����a(ch��n)�}�Ć�λ�͂�(g��)�����

�������YԴ���{���x��(w��)�˵����⣬��(y��ng)ע������3�c(di��n)��

����(1)�YԴ��Ҏ(gu��)���H�����Ї��I(l��ng)��ݠ�������(y��ng)���V�a(ch��n)Ʒ�_�ɻ����a(ch��n)��(y��ng)���a(ch��n)Ʒ���}�Ć�λ�͂�(g��)����������M(j��n)�ڵĵV�a(ch��n)Ʒ���}�������YԴ��;

����(2)�YԴ���{���x��(w��)�˲��H��������Ҏ(gu��)�����Ї���I(y��)�͂�(g��)�ˣ�߀��������Ͷ�Y��I(y��)�������I(y��);

����(3)��(d��)���Vɽ������(li��n)����I(y��)��������ُδ���V�a(ch��n)Ʒ�Ć�λ���YԴ���Ŀ��U�x��(w��)�ˡ�

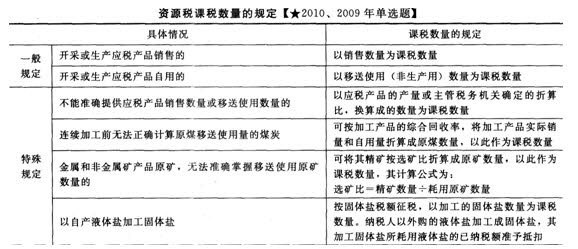

�����YԴ����Ŀ��

�������U�x��(w��)���m�õĶ��~��

����(1)��(d��)���Vɽ������(li��n)����I(y��)��ُδ���V�a(ch��n)Ʒ�����ձ���λ��(y��ng)���a(ch��n)Ʒ���~��(bi��o)��(zh��n)�����������(j��)��ُ�Ĕ�(sh��)�����۴��U�YԴ������

����(2)������ُ��λ��ُ��δ���V�a(ch��n)Ʒ������������(w��)�C(j��)�P(gu��n)�˶��đ�(y��ng)���a(ch��n)Ʒ���~��(bi��o)��(zh��n)����������(j��)��ُ�Ĕ�(sh��)�����۴��U�YԴ������

�ڶ���(ji��) Ӌ(j��)������(j��)�c��(y��ng)�{���~��Ӌ(j��)��

����Ӌ(j��)������(j��)��

����1.�ăr(ji��)���յ�Ҏ(gu��)��

�����{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�N�۵����������N���~���n������(j��)��

���������N���~��{�����N�ۑ�(y��ng)���a(ch��n)Ʒ��ُ�I����ȡ��ȫ���r(ji��)��̓r(ji��)���M(f��i)������������������ȡ����ֵ���N�(xi��ng)���~������

����2.�������յ�Ҏ(gu��)��

�����{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�N�۵ģ����N�۔�(sh��)�����n������(j��)������

���������N�۔�(sh��)���������{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�Č�(sh��)�H�N�۔�(sh��)����ҕͬ�N�۵����Ô�(sh��)��������

������(y��ng)�{���~��Ӌ(j��)�㣺

����(һ)��(sh��)�Џăr(ji��)�������յģ���(y��ng)�{���~Ӌ(j��)�㹫ʽ�飺

������(y��ng)�{���~=�N���~������

����(��)��(sh��)�Џ������~���յģ�����(j��)��(y��ng)���a(ch��n)Ʒ���ض���(sh��)����Ҏ(gu��)���Ć�λ���~����Ӌ(j��)�㑪(y��ng)�{���~�������wӋ(j��)�㹫ʽ�飺

������(y��ng)�{���~=�n����(sh��)��������~

�������۴��U��(y��ng)�{���~=��ُδ���V�a(ch��n)Ʒ�Ĕ�(sh��)�����m�õĆ�λ���~

������(ji��) ���Ճ�(y��u)�ݺ����չ���

�������Ճ�(y��u)�ݣ�

����(1)�_��ԭ���^�������ڼӟ������������ԭ���������ⶐ��

����(2)�{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�^��������������¹ʻ�����Ȼ��(z��i)����ԭ�������ش�pʧ�ģ���ʡ�������΅^(q��)���ֱݠ��������������Q���p�������ⶐ��

����(3)��2007��2��1������������������}�YԴ�����p��ÿ��15Ԫ����;�Ϸ����}����������}���������V�}�YԴ�����p��ÿ��10Ԫ����;Һ�w�}�YԴ�����p��ÿ��2Ԫ���������

����(4)��2007��1��1���𣬌�������ú�Ӛ╺�������YԴ������

����(5)��2010��6��1�����������{�������½��_�ɵ�ԭ�͡���Ȼ������������B�m(x��)���a(ch��n)ԭ�͡���Ȼ������������U�{�YԴ��;��������������ģ�ҕͬ�N��������ձ�Ҏ(gu��)��Ӌ(j��)���U�{�YԴ�������������������֮һ��������������ߜp���YԴ����

����������ﷶ����(n��i)�\(y��n)ݔ�����^�������ڼӟ��ԭ�͡���Ȼ�������������YԴ����

����������ڳ��������������ͺߺ�����Ȼ���YԴ���p��40%��

��������������ָ�،�ԭ��ճ�ȴ��ڻ����50����/���ԭ���ܶȴ��ڻ����0.92��/��������ԭ����������������������ָ�����c(di��n)����40���ԭ��������ߺ�����Ȼ�⣬��ָ�京�����ڻ����30��/��������Ȼ�������

��������������β����YԴ���p��30%������β��ͣ���ָ���β��ͺ��^�m(x��)�Ծۺ����(q��)�������Ԫ��(f��)���(q��)���������ĭ�(q��)���������̼�(q��)��������(q��)�ȷ�ʽ�M(j��n)�в��͡�

�����{���x��(w��)�l(f��)���r(sh��)�g��

�����{�����c(di��n)��

����(1)�����U�{�YԴ���ļ{������������(y��ng)��(d��ng)��(y��ng)���a(ch��n)Ʒ���_�ɻ������a(ch��n)���ڵ����ܶ���(w��)�C(j��)�P(gu��n)�U�{�����������

����(2)����{�����ڱ�ʡ��������΅^(q��)�������ֱݠ�з�����(n��i)�_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�������{�����c(di��n)��Ҫ�{(di��o)���ģ������ڵ�ʡ���������΅^(q��)��ֱݠ�ж���(w��)�C(j��)�P(gu��n)�Q�����

����(3)����{���ˑ�(y��ng)�{���YԴ�����ڿ�ʡ�_�ɣ��������a(ch��n)��λ�c�����λ����ͬһʡ�������΅^(q��)�����ֱݠ�е������������_�ɵĵV�a(ch��n)Ʒһ�����_�ɵؼ{���������䑪(y��ng)�{�����ɪ�(d��)�����㡢��ؓ(f��)ӯ̝�Ć�λ������������_�ɵصČ�(sh��)�H�N����(����������)���m�õĆ�λ���~Ӌ(j��)�ㄝ�ܡ�

����(4)���U�x��(w��)�˴��۴��U���YԴ�������Ҳ��(y��ng)��(d��ng)����ُ�����ܶ���(w��)�C(j��)�P(gu��n)�U�{�����

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ(j��)�������������c(di��n)�A(y��)��(x��)�v�x�R��

����2013ע�ԕ�Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ(j��)����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ(j��)���C���A�ο�ԇ�A(y��)��(x��)�v�x�R��