����ȫ���v�x��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����������(qi��ng)���o��(d��o)�v�x�R��

�ڶ��¡���ֵ����

���������¿������

���������ǡ���������ԇ�����c(di��n)���N֮һ������Ƕ����̲����c(di��n)�y�c(di��n)����һ�����������ע��(c��)��(hu��)Ӌ(j��)����(zh��)�I(y��)�б�회W(xu��)��(x��)�c���յ�һ��(g��)���N�����������ԇ�І��x�}��������x�}����Ӌ(j��)���}������C���}����(hu��)���F(xi��n)������һ����15�����ҡ�

����������(n��i)�ݣ�11��(ji��)

������һ��(ji��)�������������{���x��(w��)�ˡ��

�����ڶ���(ji��)��һ��{���˺�СҎ(gu��)ģ�{���˵��J(r��n)��������

����������(ji��)�������c�����ʡ�

�������Ĺ�(ji��)��һ��{���ˑ�(y��ng)�{���~��Ӌ(j��)����

�������幝(ji��)��СҎ(gu��)ģ�{���ˑ�(y��ng)�{���~��Ӌ(j��)���

����������(ji��)�����⽛(j��ng)�I(y��ng)�О�ͮa(ch��n)Ʒ�Ķ���(w��)̎����

�������߹�(ji��)���M(j��n)��؛��������

�����ڰ˹�(ji��)������؛����(��)����

�����ھŹ�(ji��)�����Ճ�(y��u)��

������ʮ��(ji��)�����չ���

������ʮһ��(ji��)����ֵ�����ðl(f��)Ʊ��ʹ�ü�����

������������Ҫ׃����

����1.������ֵ�����c(di��n)��B

����2.���������������(xi��ng)Ŀ����3�(xi��ng)�����(xi��ng)Ŀ

����3.�������P(gu��n)����ֵ������ϵ�y(t��ng)�����O(sh��)��ͼ��g(sh��)�S�o(h��)�M(f��i)�õ֜p��ֵ�����~��������P(gu��n)�ڼ{�����Y�a(ch��n)�ؽM��ֵ�����ֶ��~��̎����������Ʒ�����ۼ���վ��ֵ�����չ����k����

����4.����؛����(��)��һ��(ji��)���^��׃��(d��ng)

����5.���ðl(f��)Ʊ�������{����̓�_(k��i)��ֵ�����ðl(f��)Ʊ��Ҏ(gu��)��

����������(n��i)���v��

������ֵ��������

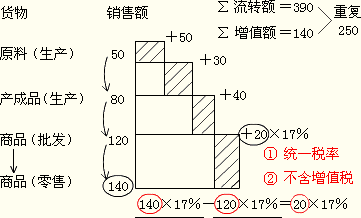

������ֵ���������a(ch��n)����ͨ���h(hu��n)��(ji��)����ֵ�~(Ҳ�Q����ֵ)��������(du��)�����յ�һ�N�������Č�(sh��)�H�����Ͽ�������Dz����g��Ӌ(j��)���k�����������������؛���N���Լ��ṩ��(y��ng)���ڄ�(w��)�ļ{�������Ҫ����(j��)؛���(y��ng)���ڄ�(w��)���N���~���m�ö���Ӌ(j��)�㶐�Ȼ����п۳���һ�h(hu��n)��(ji��)�Ѽ{��ֵ�������������~��{���˱��h(hu��n)��(ji��)��(y��ng)�{��ֵ�����������

������ֵ����ͣ�

��������(j��)��ُ(g��u)�̶��Y�a(ch��n)�ܷ�ֿۣ��֞飺

����1.���a(ch��n)����ֵ�������ֿܵ�

����2.��������ֵ�������Բ��ֵֿ�

����3.���M(f��i)����ֵ��������ȫ���ֿ�

������ֵ�������c(di��n)��

����(1)���ֶ�������

����(2)�ձ�����

����(3)����ؓ(f��)��(d��n)����Ʒ��K���M(f��i)�߳Г�(d��n)

����(4)��(sh��)�ж���ֿ��ƶ�

����(5)��(sh��)�������

����(6)��(sh��)�Ѓr(ji��)�ⶐ�ƶ�

�����҇�(gu��)��ֵ�����c(di��n)��

����1.���M(f��i)����ֵ����2009��1��1����ȫ�挍(sh��)�����M(f��i)����ֵ��;2008��12��31��ǰ��Ҫ�����a(ch��n)����ֵ��;

����2.��Ʊ�۶�����;

����3.���փ�{����;

����4.��(du��)�ڄ�(w��)���֑�(y��ng)���c�Ǒ�(y��ng)��������

������2012��1��1���𣬇�(gu��)�қQ�����Ϻ�ԇ�c(di��n)�I(y��ng)�I(y��)��������ֵ���Ĺ��������Ϻ��н�ͨ�\(y��n)ݔ�I(y��)�Ͳ��֬F(xi��n)������(w��)�I(y��)�I(y��ng)�I(y��)��������ֵ�����

��һ��(ji��)�������������{���x��(w��)��

����һ����������

|

�������� |

�(xi��ng)��Ŀ |

|

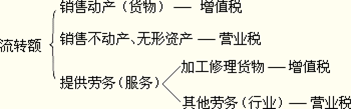

һ��Ҏ(gu��)�� |

1.�N�ۻ��M(j��n)�ڵ�؛����΄�(d��ng)�a(ch��n)��

2.�ṩ�ļӹ��������������ڄ�(w��)����(y��ng)���ڄ�(w��)�c�Ǒ�(y��ng)���ڄ�(w��)���֣� |

|

����Ҏ(gu��)�� |

1.�����(xi��ng)Ŀ��

2.�����О飺

��1��ҕͬ�N��؛���О�

��2������N����

��3����I(y��ng)����ֵ����(y��ng)���ڄ�(w��)�О� |

����(һ)һ��Ҏ(gu��)��

����1.�N�ۻ��M(j��n)�ڵ�؛��(���΄�(d��ng)�a(ch��n))

����2.�ṩ�ļӹ���������������ڄ�(w��)(��(y��ng)���ڄ�(w��)�c�Ǒ�(y��ng)���ڄ�(w��)����)

�����ӹ���ָ���мӹ�؛���ί�з��ṩԭ�ϼ���Ҫ������������з�����ί�з���Ҫ������؛�ﲢ��ȡ�ӹ��M(f��i)�ĘI(y��)��(w��);����������ָ���Ќ�(du��)�p���͆�ʧ���ܵ�؛���M(j��n)���ޏ�(f��)�������ʹ��֏�(f��)ԭ����ܵĘI(y��)��(w��)����

���������}�����x�}������(j��)�҇�(gu��)�F(xi��n)����ֵ����Ҏ(gu��)������{�����ṩ���Єڄ�(w��)��(y��ng)��(d��ng)�U�{��ֵ������(��)���

����A.�������U

����B.��܇����

����C.�ܵ����b

����D.���b�ӹ�

���������_�𰸡�BD

�������𰸽������������U���ܵ����b����������ֵ���đ�(y��ng)���ڄ�(w��)�����

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A�Pӛ�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ��������֮���e(cu��)�c(di��n)

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����������Ԫ�y(c��)ԇ�}13��