ĪĪĪĪ(╚²)ęĢ═¼õN╩█žø╬’ąą×ķõN╩█Ņ~Ą─┤_Č©�Ż¼▒žĒÜū±Å─Ž┬┴ąĒśą“Ż║

ĪĪĪĪ(1)░┤╝{ČÉ╚╦ūŅĮ³ĢrŲ┌═¼ŅÉžø╬’ŲĮŠ∙╩█ār(ji©ż);

ĪĪĪĪ(2)░┤Ųõ╦¹╝{ČÉ╚╦ūŅĮ³ĢrŲ┌═¼ŅÉžø╬’ŲĮŠ∙╩█ār(ji©ż);

ĪĪĪĪ(3)░┤ĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ĪŻ

ĪĪĪĪĮMār(ji©ż)Ą─╠ž╩Ō╩╣ė├Ī¬Ī¬ėą╩█ār(ji©ż)�����Ż¼Ą½ę▓ę¬║╦Č©ār(ji©ż)Ė±╗“ĮMār(ji©ż)

ĪĪĪĪĪŠ└²Ņ}Īżėŗ(j©¼)╦ŃŅ}Ī┐─│╔╠ł÷×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦���Ż¼2012─Ļ12į┬īó▒Šį┬▓╔┘Å╚ļÄņĄ─ę╗┼·╩│ŲĘ60%┘ø╦═╩▄×─(z©Īi)Ąžģ^(q©▒)��Ż¼┘Å╚ļĢr╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„ār(ji©ż)┐Ņ30╚fį¬����Ż¼į÷ųĄČÉ5.1╚fį¬�����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ┘Å╚ļĢr▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=5.1(╚fį¬)

ĪĪĪĪ┘ø╦═ĢrõNĒŚ(xi©żng)ČÉŅ~=30Ī┴60%Ī┴17%=3.06(╚fį¬)

ĪĪĪĪĪŠ└²Ņ}Īżėŗ(j©¼)╦ŃŅ}Ī┐─│Ų¾śI(y©©)×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦���Ż¼5į┬╔·«a(ch©Żn)╝ė╣żę╗┼·ą┬«a(ch©Żn)ŲĘ450╝■�Ż¼├┐╝■│╔▒Šār(ji©ż)380į¬(¤o═¼ŅÉ«a(ch©Żn)ŲĘ╩ął÷ār(ji©ż)Ė±)���Ż¼╚½▓┐╩█Įo▒ŠŲ¾śI(y©©)┬Ü╣żŻ¼╚ĪĄ├▓╗║¼ČÉõN╩█Ņ~171000į¬ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗õNĒŚ(xi©żng)ČÉŅ~=450Ī┴380Ī┴(1+10%)Ī┴17%=31977(į¬)

ĪĪĪĪ(╦─)║¼ČÉõN╩█Ņ~Ą─ōQ╦ŃŻ║

ĪĪĪĪ(▓╗║¼ČÉ)õN╩█Ņ~=║¼ČÉõN╩█Ņ~/(1+13%╗“17%)

ĪĪĪĪ║¼ČÉār(ji©ż)Ė±(║¼ČÉ╩š╚ļ)┼ąöÓŻ║

ĪĪĪĪ1.═©▀^┐┤░l(f©Ī)Ų▒üĒ┼ąöÓ;(Ųš═©░l(f©Ī)Ų▒ę¬ōQ╦Ń)

ĪĪĪĪ2.Ęų╬÷ąąśI(y©©);(┴Ń╩█ąąśI(y©©)ę¬ōQ╦Ń)

ĪĪĪĪ3.Ęų╬÷śI(y©©)äš(w©┤);(ār(ji©ż)═Ō┘M(f©©i)ė├�����ĪóĮ©ų■śI(y©©)┐é│ą░³Ņ~ųąĄ─ūį«a(ch©Żn)žø╬’ę¬ōQ╦Ń)

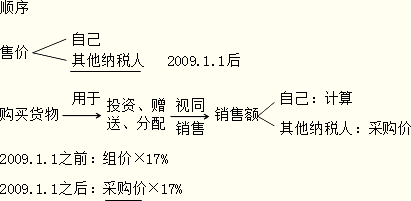

ĪĪĪĪČ■���Īó▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ąų┐█

ĪĪĪĪ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~╩Ū╝{ČÉ╚╦┘Å▀M(j©¼n)žø╬’╗“Įė╩▄æ¬(y©®ng)ČÉä┌äš(w©┤)╦∙ų¦ĖČ╗“žō(f©┤)ō·(d©Īn)Ą─į÷ųĄČÉŅ~��Ż¼╦³┼cõN╩█ĘĮ╩š╚ĪĄ─õNĒŚ(xi©żng)ČÉŅ~ŽÓī”æ¬(y©®ng)�ĪŻ

ĪĪĪĪ(ę╗)£╩(zh©│n)ėĶÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~���Ż¼Ęųā╔ŅÉŻ║

ĪĪĪĪę╗ŅÉ╩ŪęįŲ▒Ąų┐█���Ż¼╝┤╚ĪĄ├Ę©Č©┐█ČÉæ{ūCŻ¼▓óĘ¹║ŽČÉĘ©Ąų┐█ęÄ(gu©®)Č©Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~;

ĪĪĪĪ┴Ēę╗ŅÉ╩Ūėŗ(j©¼)╦ŃĄų┐█���Ż¼╝┤ø]ėą╚ĪĄ├Ę©Č©┐█ČÉæ{ūC�Ż¼Ą½Ę¹║ŽČÉĘ©Ąų┐█š■▓▀��Ż¼£╩(zh©│n)ėĶėŗ(j©¼)╦ŃĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~�����ĪŻ

ĪĪĪĪ1.┘Å▀M(j©¼n)├ŌČÉ▐r(n©«ng)«a(ch©Żn)ŲĘĄ─ėŗ(j©¼)╦Ń┐█ČÉŻ║

ĪĪĪĪ(1)╗∙▒ŠęÄ(gu©®)Č©

ĪĪĪĪĪŠ└²Ņ}Īżėŗ(j©¼)╦ŃŅ}Ī┐─│ę╗░Ń╝{ČÉ╚╦┘Å▀M(j©¼n)─│ć°ĀI▐r(n©«ng)ł÷ūį«a(ch©Żn)ė±├ūŻ¼╩š┘Åæ{ūCūó├„ār(ji©ż)┐Ņ×ķ56830į¬��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=56830Ī┴13%=7387.9(į¬)

ĪĪĪĪ▓╔┘Å│╔▒Š=56830Ī┴(1-13%)=49442.1(į¬)

ĪĪĪĪ(2)ī”¤¤╚~ČÉĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐─│ŠĒ¤¤ÅS2012─Ļ6į┬╩š┘Ť¤╚~╔·«a(ch©Żn)ŠĒ¤¤�����Ż¼╩š┘Åæ{ūC╔Žūó├„ār(ji©ż)┐Ņ50╚fį¬���Ż¼▓󎓤¤╚~╔·«a(ch©Żn)š▀ų¦ĖČ┴╦ār(ji©ż)═Ōča(b©│)┘N��ĪŻįōŠĒ¤¤ÅS6į┬Ę▌╩š┘Ť¤╚~┐╔Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķ(ĪĪ)�����ĪŻ

ĪĪĪĪA.6.5╚fį¬

ĪĪĪĪB.7.15╚fį¬

ĪĪĪĪC.8.58╚fį¬

ĪĪĪĪD.8.86╚fį¬

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗C

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗¤¤╚~▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=(╩š┘ÅĮŅ~+¤¤╚~ČÉ)Ī┴13%=50Ī┴1.1Ī┴1.2Ī┴13%=8.58(╚fį¬)

ĪĪĪĪ2.▀\(y©┤n)▌ö┘M(f©©i)ė├Ą─ėŗ(j©¼)╦Ń┐█ČÉŻ║

ĪĪĪĪūóęŌŻ║

ĪĪĪĪ(1)┘Å┘I╗“õN╩█├ŌČÉžø╬’(┘Å▀M(j©¼n)├ŌČÉ▐r(n©«ng)«a(ch©Żn)ŲĘ│²═Ō)╦∙░l(f©Ī)╔·Ą─▀\(y©┤n)▌ö┘M(f©©i)ė├�Ż¼ę▓▓╗Ą├ėŗ(j©¼)╦Ń▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█�ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ę╗░Ń╝{ČÉ╚╦═Ō┘Å╣╠Č©┘Y«a(ch©Żn)ų¦ĖČĄ─▀\(y©┤n)▌ö┘M(f©©i)Ż¼░ķļSų°Ž¹┘M(f©©i)ą═į÷ųĄČÉĄ─īŹ(sh©¬)╩®�����Ż¼ę▓┐╔ęį░┤7%ėŗ(j©¼)╦ŃĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~�����ĪŻ

ĪĪĪĪ(2)£╩(zh©│n)ėĶėŗ(j©¼)╦Ń▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█Ą─žø╬’▀\(y©┤n)┘M(f©©i)ĮŅ~╩ŪųĖį┌▀\(y©┤n)▌öå╬╬╗ķ_Š▀Ą─▀\(y©┤n)┘M(f©©i)ĮY(ji©”)╦Ńå╬ō■(j©┤)╔Žūó├„Ą─▀\(y©┤n)┘M(f©©i)║═Į©įO(sh©©)╗∙ĮĪŻ

ĪĪĪĪ(3)ę╗░Ń╝{ČÉ╚╦į┌╔·«a(ch©Żn)Įø(j©®ng)ĀI▀^│╠ųą╦∙ų¦ĖČĄ─▀\(y©┤n)▌ö┘M(f©©i)ė├����Ż¼į╩įSėŗ(j©¼)╦ŃĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~�����ĪŻ

ĪĪĪĪ(4)ū„×ķį÷ųĄČÉ┐█ČÉæ{ūCĄ─žø▀\(y©┤n)░l(f©Ī)Ų▒����Ż¼▒žĒÜ╩Ū═©▀^žø▀\(y©┤n)░l(f©Ī)Ų▒ČÉ┐žŽĄĮy(t©»ng)ķ_Š▀Ą─ą┬░µžø▀\(y©┤n)░l(f©Ī)Ų▒ĪŻę╗░Ń╝{ČÉ╚╦╚ĪĄ├Ą─ć°ļHžø╬’▀\(y©┤n)▌ö┤·└ĒśI(y©©)░l(f©Ī)Ų▒║═ć°ļHžø╬’▀\(y©┤n)▌ö░l(f©Ī)Ų▒�Ż¼▓╗Ą├ėŗ(j©¼)╦ŃĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĪŻ

ĪĪĪĪ(5)į÷ųĄČÉę╗░Ń╝{ČÉ╚╦┘Å▀M(j©¼n)╗“õN╩█žø╬’���Ż¼╚ĪĄ├Ą─╩ŪĀIĖ─į÷įć³c(di©Żn)Ąžģ^(q©▒)▀\(y©┤n)▌öŲ¾śI(y©©)ķ_Š▀Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒�����Ż¼ęįŲ▒Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~��ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżėŗ(j©¼)╦ŃŅ}Ī┐ę╗░Ń╝{ČÉ╚╦Å─▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)š▀╩ųųą┘Å▀M(j©¼n)├ŌČÉ▐r(n©«ng)«a(ch©Żn)ŲĘ��Ż¼╩š┘Åæ{ūC╔Žūó├„╩Ū50000į¬���Ż¼ų¦ĖČ▀\(y©┤n)┘M(f©©i)�����Ż¼╚ĪĄ├┴╦žø▀\(y©┤n)░l(f©Ī)Ų▒�����Ż¼ūó├„╩Ū2000į¬���ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=50000Ī┴13%+2000Ī┴7%=6640(į¬)

ĪĪĪĪ▓╔┘Å│╔▒Š=50000Ī┴87%+2000Ī┴93%=45360(į¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘŠ½╚A╣PėøģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘų«ęūÕe³c(di©Żn)

ĪĪĪĪ2013─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘå╬į¬£yįćŅ}13╠ū