��ԇ���ṩ�ˡ�2010ע����ؔ��(w��)�ɱ��������_�̌��Uģ�Mԇ�}����������������呟����}˼·��얹�֪�R�c���� ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ���l��(cpa.exam8.com)

������������Ӌ���}

����1.A��˾��һ���߳��L��˾��Ŀǰ��˾���rֵ��20000�fԪ�������]���L��ؓ�����l(f��)���������ͨ��1000�f���������Ŀǰ�ĹɃr��20Ԫ/���������ԓ��˾���Y�a(ch��n)(Ϣ��ǰ)������12%����m�õ����ö����ʞ�25%���

�����F(xi��n)�ڼ���I������(w��)�Y��5000�fԪ�������ʂ�ƽ�r�l(f��)��20�����Ĺ�˾��ȯ�����Ͷ�Y�y���J���������Ŀǰ�L�ڹ�˾�����Ј����ʞ�10%������������hԓ��˾��ȯ��ֵ��1000Ԫ�����������20��������Ʊ�������O(sh��)����7%�����ͬ�r����10���J�ə�(qu��n)�C�����J�ə�(qu��n)�C��10������������ǰÿ���J�ə�(qu��n)�C����20Ԫ�ăr��ُ�I1����ͨ�ɡ��A(y��)Ӌ�Й�(qu��n)��������˾���rֵ�����L�ʞ�8%����������O(sh��)���Y�a(ch��n)���Ѓr�����~��rֵ����

����Ҫ��

����(1)Ӌ��ÿ���J�ə�(qu��n)�C�ărֵ;

����(2)Ӌ��l(f��)�й�˾��ȯ��˾���rֵ����������(w��)�rֵ���J�ə�(qu��n)�C�rֵ;

����(3)Ӌ��10����Й�(qu��n)ǰ��ÿ���Ѓr��ÿ������;

����(4)Ӌ��10����Й�(qu��n)���ÿ���Ѓr��ÿ������;

����(5)�����Й�(qu��n)��ԭ�йɖ|��Ӱ�;

����(6)���O(sh��)�Й�(qu��n)�����Ѓr���۹�Ʊ�������Ӌ�㸽���J�ə�(qu��n)��ȯͶ�Y�ă�(n��i)�����������������f���@������(w��)�Y��I�������Ƿ��܉l(f��)���˺�Ͷ�Y��ͬ�r��������

������֪��(P/A�����10%���20)=8.5136��(P/F�������10%����20)=0.1486����(F/P�������8%����10)=2.1589

����(P/A���10%�������10)=6.1446�������(P/F��10%����10)=0.3855������(P/A��9%������20)=9.1285

����(P/F��9%����20)=0.1784������(P/F��9%�������10)=0.4224����(P/A�����8%������20)=9.8181

����(P/F��8%���20)=0.2145��(P/F����8%������10)=0.4632

����2.�|����˾�����_��������о���ُ������Ӌ����ُA�����B�����C���ҹ�˾��Ո���o��Ӌһ���@���ҹ�˾���Ј��rֵ����������P(gu��n)�Y�����£�

�������Y��1��A��˾ȥ�����Ͷ�Y�Y�����~��5000�fԪ������ȥ����Ľ���ؓ����2000�fԪ����������Y�a(ch��n)��800�fԪ���A(y��)Ӌ���ս�������Ĺɖ|��(qu��n)��Ӌ��ę�(qu��n)������ʞ�15%����������ս�������ă���(j��ng)�I�Y�a(ch��n)���������ؓ��������ɖ|��(qu��n)��Ӌ��ĸܗUؕ�I�ʞ�5%;�������Ͷ�Y�Y�����~��5200�fԪ����A��˾�������_ʼ��������w�F(xi��n)�����������L�ʿ����L�ڷ�(w��n)����6%��A��˾�ļә�(qu��n)ƽ���Y����10%�������

�������Y��2��B��˾ȥ������Y�a(ch��n)ؓ�����е������Y�a(ch��n)�Ŀ���w���£�؛���Y��100�fԪ(B��˾�vʷƽ����؛���Y��/�N�������2%������ȥ����N�������4000�fԪ)���������(y��ng)��Ʊ��(j��)(��Ϣ)400�fԪ�������(y��ng)���~��1400�fԪ���A(y��)���~��20�fԪ�����(y��ng)�չ���50�fԪ(������20%�nj��ڶ��ڙ�(qu��n)��Ͷ�Y�γɵ�)��������(y��ng)�տ�25�fԪ��������؛140�fԪ����һ���(n��i)���ڵķ������Y�a(ch��n)30�fԪ��������Խ����Y�a(ch��n)150�fԪ����(y��ng)����Ϣ12�fԪ������������Y�a(ch��n)5�fԪ��

��������ؓ���Ŀ���w���£����ڽ��45�fԪ��������Խ���ؓ��10�fԪ����(y��ng)��Ʊ��(j��)(��Ϣ)4�fԪ��������(y��ng)���~��109�fԪ���A(y��)���~��8�fԪ������(y��ng)����н��15�fԪ����(y��ng)�����M3�fԪ������(y��ng)����Ϣ5�fԪ������(y��ng)������60�fԪ(�����ڃ�(y��u)�ȹɹ���)���������(y��ng)����18�fԪ���A(y��)Ӌؓ��6�fԪ������һ���(n��i)���ڵķ�����ؓ��16�fԪ����������ؓ��1�fԪ����

�����A(y��)Ӌ���꽛(j��ng)�I�������Y�a(ch��n)�����L�ʞ�25%��������(j��ng)�I������ؓ�������L�ʞ�60%����(j��ng)�I���L��ؓ������100�fԪ�������(j��ng)�I���L���Y�a(ch��n)����150�fԪ�������ؓ������23�fԪ����������540�fԪ����B��˾�������_ʼ����ə�(qu��n)�F(xi��n)�����������L�ʿ����L�ڷ�(w��n)����5%�����B��˾�ę�(qu��n)���Y���ɱ���20%��

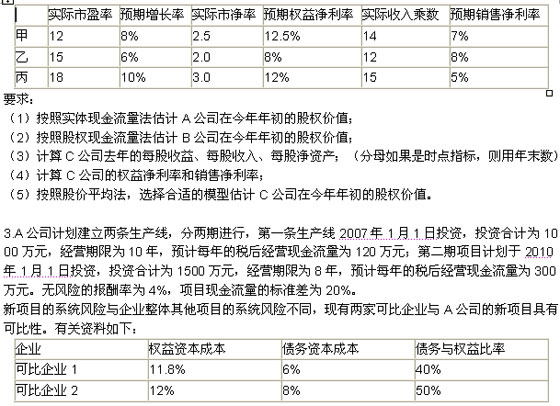

�������Y��3��C��˾��һ�ғ��д����Y�a(ch��n)���҃��Y�a(ch��n)����ֵ����I(y��)�����ȥ����N�������7800�fԪ���������������500�fԪ�������������ͨ�ɹɔ�(sh��)��200�f��(��������ͨ��)�����ȥ��8��1�����l(f��)��240�f����ͨ��(ȫ������ͨ��)������ĩ�Ĺɖ|��(qu��n)���4530�fԪ����ĩ�r��(y��ng)����(y��u)�ȹɹ�����50�fԪ(C��˾�ă�(y��u)�ȹɞ�10�f������������rֵ��ÿ��8Ԫ)���A(y��)ӋC��˾ÿ�Ƀ����������L�ʾ���10%�������ɖ|��(qu��n)�������(������ĩ�ɖ|��(qu��n)��Ӌ��)���N�ۃ����ʱ��ֲ�׃�������cC��˾���пɱ��Ե���I(y��)������������w�Y�����±���ʾ��

�������P(gu��n)���]��

��ԇ�ɲ߄���2010��ע�ԕ�Ӌ����ԇ�_�̌��}��������������2010ע�ԕ�Ӌ����ؔ��(w��)�ɱ�����������(x��)�R����������������2010ע�ԕ�Ӌ�����}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y�R��