��ԇ���ṩ�ˡ�2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������n����(x��)�}�����������������呟����}˼·��� ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(http://m.1glr.cn/zige/CPA)

���������Ӌ(j��)���}

����1.E��˾ֻ���a(ch��n)һ�N�a(ch��n)Ʒ������׃��(d��ng)�ɱ���Ӌ(j��)��a(ch��n)Ʒ�ɱ����5�·����P(gu��n)�Y�����£�

����(1)�³��ڮa(ch��n)Ʒ��(sh��)��20�f���������ɱ�700�fԪ;����Ͷ�a(ch��n)200�f�������ĩ�깤180�f����

����(2)�³��a(ch��n)��Ʒ40�f�������ɱ�2800�fԪ��������N��140�f�����r(ji��)92Ԫ�������a(ch��n)��Ʒ�l(f��)���r(sh��)�����M(j��n)�ȳ���Ӌ(j��)�r(ji��)��

����(3)����(sh��)�H�l(f��)���M(f��i)�ã�ֱ�Ӳ���7600�fԪ����ֱ���˹�4750�fԪ��׃��(d��ng)�����M(f��i)��950�fԪ��������̶������M(f��i)��2000�fԪ����׃��(d��ng)�N���M(f��i)�ú����M(f��i)��570�fԪ��������̶��N���M(f��i)�ú����M(f��i)��300�fԪ����

����(4)ԭ���������a(ch��n)�^������m(x��)Ͷ����������üs��(d��ng)�a(ch��n)�������깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g�������a(ch��n)�M(f��i)����������ĩ�ڮa(ch��n)Ʒƽ���깤�̶Ȟ�50%��

����(5)��M�㌦(du��)��ؔ(c��i)��(w��)��(b��o)���Ҫ��������O(sh��)�á��̶������M(f��i)�á���Ŀ������С��̶������M(f��i)�á��ڮa(ch��n)Ʒ���³����~140�fԪ��������̶������M(f��i)�á��a(ch��n)��Ʒ���³����~560�fԪ��ÿ�°�����ȫ�ɱ�����(du��)���(b��o)��ؔ(c��i)��(w��)��(b��o)�����

����Ҫ��

����(1)Ӌ(j��)��E��˾��׃��(d��ng)�ɱ�����5�·ݵĮa(ch��n)Ʒ�N�۳ɱ����a(ch��n)Ʒ߅�Hؕ�I(xi��n)�Ͷ�ǰ�������

����(2)Ӌ(j��)��E��˾����ȫ�ɱ�����5�·ݵĮa(ch��n)Ʒ�N�۳ɱ��Ͷ�ǰ������(2009���f�ƶ�Ӌ(j��)������})

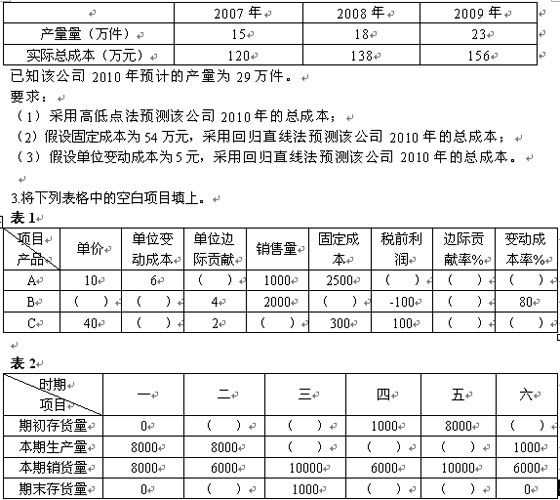

����2.ij��˾����(j��)�vʷ�Y�Ͻy(t��ng)Ӌ(j��)�Įa(ch��n)���c��(sh��)�H���ɱ������P(gu��n)��r���£�

��

�������P(gu��n)���]��

����2011ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������n����(x��)�}�R��

��������2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ɿ���ԃ?n��i)�څR��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g�A(y��)�y(c��)��9��10��-11��