ĄĄĄĄ1.ÎćÁŠÄŁĐÍÊÇß~żË Ą€ČšÌŰÌáłöÒ»·N”Äđ(zhš€n)ÂÔ·ÖÎöÄŁĐÍ���ĄŁČšÌŰŐJé���ŁŹÎć·Nž ò(qš±)ÓÁŠQ¶šÁËÆóI(yšš)”ÄŚîœKÓŻÀûÄÜÁŠĄŁß@ÎćÁŠ·ÖeÊÇŁșĐĐI(yšš)ĐÂßMÈëŐß”ÄÍțĂ{;č©ȘÉÌ”ÄŚhrÄÜÁŠ;ÙÙIÉÌ”ÄŚhrÄÜÁŠ;ÌæŽúźa(chšŁn)Æ·”ÄÍțĂ{;ÍŹI(yšš)ž ŐߔĞ ¶È�����ĄŁ

ĄĄĄĄÄĐĐI(yšš)ĐÂßMÈëŐß”ÄÍțĂ{íżŽŁșÓÉÓÚát(yš©)ËĐĐI(yšš)”ÄÉúźa(chšŁn)ÊÜ”œűŒÒËÆ·±O(jišĄn)¶œčÜÀíČżéT”ÄÀžńÏȚÖÆ�����ŁŹÆäĐĐI(yšš)È(nšši)ÆóI(yšš)ŸùÒȘßMĐĐÙYžńșËșÍ«@ÈĄÔSżÉŚCű�����ĄŁÒòŽËĐĐI(yšš)ßMÈë±ÚŸĘ^žßŁŹíŚÔÓÚĐÂßMÈëŐß”ÄÍțĂ{Ę^ĐĄ�ĄŁ

ĄĄĄĄÄč©ȘÉÌ”ÄŚhrÄÜÁŠíżŽŁșÓÉÓÚÎÒűÊÇÈ«ÇòÖśÒȘ”ÄÔÁÏËłöżÚűŁŹíÓĐŽóÁż”ÄÔÁÏËÉúźa(chšŁn)SÉÌ�����ĄŁÒòŽË��ŁŹč©ȘÉÌ”ÄŚhrÄÜÁŠÏàŠĘ^”Í��ĄŁ

ĄĄĄĄÄÙÙIÉÌ”ÄŚhrÄÜÁŠíżŽŁșÓÉÓÚœüŚÄêí����ŁŹÎÒűËÆ·Ćú°l(fšĄ)ÆóI(yšš)ÏòÖűÒ(guš©)ÄŁ»Ż���ĄąÂ(lišąn)ĂË»Ż”Ä·œÏò°l(fšĄ)Őč�����ŁŹűËŒŻF”ÈŽóĐÍËÆ·ÉÌI(yšš)ÆóI(yšš)ÔÚÊĐöÖĐŐŒ”Ä·Ęî~Č»àUŽóŁŹÒòŽË���ŁŹÙÙIÉÌ”ÄŚhrÄÜÁŠÏàŠĘ^����ĄŁ

ĄĄĄĄÄÌæŽúÆ·”ÄÍțĂ{íżŽŁșÓÉÓÚËÆ·ŸßÓĐO”ÄŁI(yšš)ĐÔŁŹÆ䌜ÓĂÊÇČ»ÄÜÍšß^±ŁœĄÆ·»òát(yš©)ŻÆśĐ””ÈÆäËûźa(chšŁn)Æ·ËùÌæŽú�ŁŹÒòŽËŁŹÌæŽúÆ·”ÄÍțĂ{ÏàŠĘ^ĐĄ�ĄŁ

ĄĄĄĄÄÍŹI(yšš)ž ŐߔĞ ¶ÈżŽŁșÓÉÓÚÔÚÎÒűŹF(xiš€n)ÓĐ”Äát(yš©)ËÉúźa(chšŁn)ÆóI(yšš)ÖĐŁŹíÓĐŚÔÖśÖȘŚRźa(chšŁn)à(qušąn)Æ··N”ÄSÉÌÉÙÖźÓÖÉÙ���ŁŹźa(chšŁn)Æ·ÍŹÙ|(zhšŹ)»ŻŹF(xiš€n)ÏóÏàźÀÖŰ���ŁŹÒòŽËŁŹÍŹI(yšš)ž ¶ÈĘ^Žó����ĄŁ

ĄĄĄĄ2.ŒŚč«ËŸÔâÊÜ”ÄïLëUîĐÍŒ°ÆäÓ°íŁș(1)ĐĆŚuïLëUĄŁŒŚč«ËŸźa(chšŁn)Æ·Č»·ûșÏÍâČżËÊ�ŁŹ§ÖÂîżÍŠźa(chšŁn)Æ·”ÄĐĆĐÄČ»Śă;îżÍ·țÓĂŒŚč«ËŸČ»șÏžńźa(chšŁn)Æ·ŁŹżÉÄܧÖÂč«ËŸĂæĆR·šÂÉÔVÔA�����ŁŹßąŠč«ËŸ”ÄŰŐźa(chšŁn)ÉúČ»ÁŒÓ°í����ĄŁ(2)·šÂÉ/șÏÒ(guš©)ĐÔïLëU���ĄŁŒŚč«ËŸÒòČ»ŚńÊŰËÎï°ČÈ«ËÊąĂæĆRÏàêP(gušĄn)ČżéT”Ä·šÂÉÖÆČĂĄŁ

ĄĄĄĄ3.č«ËŸżówđ(zhš€n)ÂÔ”ÄÖśÒȘîĐÍ°üÀšŁșłÉéLĐÍđ(zhš€n)ÂÔ(Ÿßów·ÖéŁșÒ»ów»Żđ(zhš€n)ÂÔ�ĄąĂÜŒŻĐÍđ(zhš€n)ÂÔșͶàÔȘ»Żđ(zhš€n)ÂÔ);·(wš§n)¶šĐÔđ(zhš€n)ÂÔ(Ÿßów·ÖéŁșŸSłÖÀûđ(zhš€n)ÂÔŁŹoŚđ(zhš€n)ÂÔșÍșÍŁđ(zhš€n)ÂÔ);ÊŐżsĐÍđ(zhš€n)ÂÔ(Ć€ȚD(zhušŁn)đ(zhš€n)ÂÔ���Ąąëxđ(zhš€n)ÂÔșÍÇćËăđ(zhš€n)ÂÔ)����ĄŁ

ĄĄĄĄžùț(jšŽ)ŒŚč«ËŸ”Ä°l(fšĄ)ŐčÓ��ŁŹÔč«ËŸżówđ(zhš€n)ÂÔÙÓÚłÉéLĐÍđ(zhš€n)ÂÔ�����ĄŁ

ĄĄĄĄ4.ÓÉÓÚFč«ËŸÊÇŒŚč«ËŸ”ÄÔÁÏč©ȘÉÌ�����ŁŹÒòŽËŒŚč«ËŸÊŐÙFč«ËŸÙÓÚÒ»ów»Żđ(zhš€n)ÂÔÖĐ”ÄșóÏòÒ»ów»Żđ(zhš€n)ÂÔ�����ĄŁ

ĄĄĄĄșóÏòÒ»ów»Żđ(zhš€n)ÂÔ”ÄÖśÒȘßmÓĂlŒț°üÀšŁșąÙÆóI(yšš)ŹF(xiš€n)ÓĐ”Äč©ȘÉÌč©ȘłÉ±ŸĘ^žß»òŐ߿ɿżĐÔĘ^Čî¶űëyÒÔMŚăÆóI(yšš)ŠÔČÄÁÏ����ĄąÁăŒț”È”ÄĐèÇó;ąÚč©ȘÉÌ”(shšŽ)ÁżĘ^ÉÙ¶űĐèÇ󷜞 Őß±¶à;ąÛÆóI(yšš)ËùÔÚźa(chšŁn)I(yšš)”ÄÔöéLÁŠĘ^Žó;ąÜÆóI(yšš)ŸßäșóÏòÒ»ów»ŻËùĐè”ÄÙYœđĄąÈËÁŠÙYÔŽ”È;ąĘč©Șh(hušąn)č(jišŠ)”ÄÀûÂÊĘ^žß;ąȚÆóI(yšš)źa(chšŁn)Æ·ržń”Ä·(wš§n)¶šŠÆóI(yšš)Êź·ÖêP(gušĄn)æI����ŁŹșóÏòÒ»ów»ŻÓĐÀûÓÚżŰÖÆÔČÄÁÏłÉ±ŸŁŹÄ¶űŽ_±Łźa(chšŁn)Æ·ržń”Ä·(wš§n)¶š����ĄŁ

ĄĄĄĄ5.ÆóI(yšš)żÉßx”ÄïLëUȘŠČßÂÔÓĐïLëUÒ(guš©)±ÜĄąïLëUœ””Í(Òà·QïLëUŸœâ)����ĄąïLëUȚD(zhušŁn)ÒÆșÍïLëU±ŁÁôĄŁŒŚč«ËŸłöÊÛȘÊŐÙ~żîÙÓÚïLëUȚD(zhušŁn)ÒÆ�ĄŁ

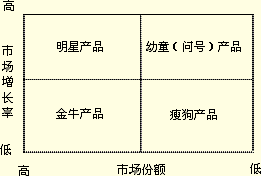

ĄĄĄĄ6.ČšÊżîDŚÉÔŒŻFÓÚ1960ÄêÌáłöÁËÊĐöÔöéLÂÊĆc·Ęî~ŸŰê,ș·QČšÊżîDŸŰêĄŁ

ĄĄĄĄČšÊżîDŸŰê”ÄżvŚű˱íÊŸźa(chšŁn)Æ·”ÄÊĐöÔöéLÂÊ���ŁŹM˱íÊŸ±ŸÆóI(yšš)”ÄÏàŠÊĐö·Ęî~�����ĄŁžùț(jšŽ)ÊĐöÔöéLÂÊșÍÊĐö·Ęî~”ÄȻ͏œMșÏ����ŁŹżÉÒÔąÆóI(yšš)”Äźa(chšŁn)Æ··ÖłÉËÄ·NîĐÍŁșĂśĐÇźa(chšŁn)Æ·ĄąœđĆŁźa(chšŁn)Æ·�����ĄąÌźa(chšŁn)Æ·șÍÊĘč·źa(chšŁn)Æ·�����ĄŁ

ĄĄĄĄFč«ËŸÉúźa(chšŁn)”Äźa(chšŁn)Æ·ÙÓÚÌźa(chšŁn)Æ·�ĄŁÀíÓÉŁșÊĐö·Ęî~”ÍŁŹÊĐöÔöéLÂÊžß�ĄŁ

ĄĄĄĄ7.đ(zhš€n)ÂÔ°l(fšĄ)Őč·œ·šÓĐŁșÈ(nšši)Čż°l(fšĄ)Ő襹ȹÙđ(zhš€n)ÂÔșÍđ(zhš€n)ÂÔÂ(lišąn)ĂË���ĄŁŒŚč«ËŸÍšß^ÊŐÙ»îÓŃÓÉìI(yšš)Őæl���ŁŹÙÓÚČąÙđ(zhš€n)ÂÔĄŁ

ĄĄĄĄ8.ÆóI(yšš)rÖ”ÔučÀ”ÄŹF(xiš€n)œđÁśÁżŐÛŹF(xiš€n)ÄŁĐÍ”ÄÈę·NŸßówîĐÍ°üÀščÉÀûŹF(xiš€n)œđÁśÁżÄŁĐÍ�����ĄąčÉà(qušąn)ŹF(xiš€n)œđÁśÁżÄŁĐÍșÍówŹF(xiš€n)œđÁśÁżÄŁĐÍ�ĄŁÆäÖĐówŹF(xiš€n)œđÁśÁżÄŁĐÍ(»òčÉà(qušąn)ŹF(xiš€n)œđÁśÁżÄŁĐÍ)ÊnjÓÔĥŁŒŚč«ËŸŚîœKÎŽČÉÓĂŹF(xiš€n)œđÁśÁżŐÛŹF(xiš€n)ÄŁĐÍ”ÄÔÒòÔÚÓÚFłÉÁąČąé_I(yšš)régĘ^¶ÌŁŹșÜëyčÀÓŹF(xiš€n)œđÁśÁżŐÛŹF(xiš€n)ÄŁĐÍËùĐè”Ä

ą”(shšŽ)���ŁŹ±ÈÈçîAyÆÚ”ÄÄê”(shšŽ)ĄąžśÆڔďF(xiš€n)œđÁśÁż����ĄąÙY±ŸłÉ±ŸșÍșóÀm(xšŽ)ÆÚŹF(xiš€n)œđÁśÁżÓÀÀm(xšŽ)ÔöéLÂÊĄŁ

ĄĄĄĄ9.Èę·NŚîłŁÓĂ”ÄčÉà(qušąn)ÊĐr±ÈÂÊÄŁĐÍ°üÀšÊĐr/ôÀû±ÈÂÊÄŁĐÍ(ÊĐÓŻÂÊÄŁĐÍ)�����ĄąÊĐr/ôÙYźa(chšŁn)±ÈÂÊÄŁĐÍ(ÊĐôÂÊÄŁĐÍ)�����ĄąÊĐr/ÊŐÈë±ÈÂÊÄŁĐÍ(ÊŐÈëłË”(shšŽ)ÄŁĐÍ»òŐßÊĐäNÂÊÄŁĐÍ)�����ĄŁ

ĄĄĄĄÊĐr/ôÀû±ÈÂÊÄŁĐÍ(ÊĐÓŻÂÊÄŁĐÍ)”Ä(yšu)ücÓĐŁș(1)ÓËăÊĐÓŻÂʔĔ(shšŽ)ț(jšŽ)ÈĘÒŚÈĄ”Ă���ŁŹČąÇÒÓËășÎ;(2)ÊĐÓŻÂÊ°ŃržńșÍÊŐÒæÂ(lišąn)Ï”Æđí���ŁŹÖ±Ó^”Ű·ŽÓłÍ¶ÈëșÍźa(chšŁn)łö”ÄêP(gušĄn)Ï”;(3)ÊĐÓŻÂÊșÉwÁËïLëUŃaÂÊĄąÔöéLÂÊ����ĄąčÉÀûÖ§ž¶ÂÊ”ÄÓ°í����ŁŹŸßÓĐșܞߔğCșÏĐÔ���ĄŁŸÖÏȚĐÔÓĐŁș(1)ÈçčûÊŐÒæÊÇŰÖ”�ŁŹÊĐÓŻÂÊŸÍʧȄÁËÒâÁx;(2)ÊĐÓŻÂÊłęÁËÊÜÆóI(yšš)±ŸÉí»ù±ŸĂæ”ÄÓ°íÒÔÍâ�ŁŹßÊÜ”œŐûœ(jš©ng)úŸ°âłÌ¶È”ÄÓ°íĄŁÔÚŐûœ(jš©ng)ú·±srÊĐÓŻÂÊÉÏÉę���ŁŹŐûœ(jš©ng)úË„ÍËrÊĐÓŻÂÊÏÂœ”;ÈçčûÄżËÆóI(yšš)”ÄŠÂÖ”é1���ŁŹtÔučÀrÖ”ŐęŽ_·ŽÓłÁËŠÎŽí”ÄîAÆÚ;ÈçčûÆóI(yšš)”ÄŠÂÖ”ï@ÖűŽóÓÚ1ŁŹœ(jš©ng)ú·±srÔučÀrÖ”±»żäŽó�����ŁŹœ(jš©ng)úË„ÍËrÔučÀrÖ”±»żsĐĄ;ÈçčûŠÂ֔Üï@ĐĄÓÚ1��ŁŹœ(jš©ng)ú·±srÔučÀr֔ƫ”Í��ŁŹœ(jš©ng)úË„ÍËrÔučÀr֔ƫžßĄŁÈçčûÊÇÒ»ÖÜÆÚĐÔ”ÄÆóI(yšš)����ŁŹtÆóI(yšš)rÖ”żÉÄܱ»ÍáÇúĄŁ

ĄĄĄĄÊĐr/ôÙYźa(chšŁn)±ÈÂÊÄŁĐÍ(ÊĐôÂÊÄŁĐÍ)”Ä(yšu)ücÓĐŁș(1)ôÀûéŰÖ””ÄÆóI(yšš)Č»ÄÜÓĂÊĐÓŻÂÊßMĐĐčÀr����ŁŹ¶űÊĐôÂÊOÉÙéŰÖ”����ŁŹżÉÓĂÓÚŽó¶à”(shšŽ)ÆóI(yšš);(2)ôÙYźa(chšŁn)Ù~ĂærÖ””Ä”(shšŽ)ț(jšŽ)ÈĘÒŚÈĄ”ĂŁŹČąÇÒÈĘÒŚÀíœâ;(3)ôÙYźa(chšŁn)Ù~ĂærÖ”±ÈôÀû·(wš§n)¶š���ŁŹÒČČ»ÏńÀûÄÇÓœ(jš©ng)łŁ±»ÈËéČÙżv;(4)ÈçčûțÓËÊșÏÀíČąÇÒžśÆóI(yšš)țÓŐțČßÒ»ÖÂ�ŁŹÊĐôÂÊ”ÄŚ»ŻżÉÒÔ·ŽÓłÆóI(yšš)rÖ””ÄŚ»Ż�����ĄŁŸÖÏȚĐÔÓĐŁș(1)Ù~ĂærÖ”ÊÜțÓŐțČßßxń”ÄÓ°í���ŁŹÈçčûžśÆóI(yšš)Ì(zhšȘ)ĐĐȻ͏”ÄțÓËÊ»òțÓŐțČß����ŁŹÊĐôÂÊțʧȄżÉ±ÈĐÔ;(2)č̶šÙYźa(chšŁn)șÜÉٔķțŐĐÔÆóI(yšš)șÍžßżÆŒŒÆóI(yšš)ŁŹôÙYźa(chšŁn)ĆcÆóI(yšš)rÖ””ÄêP(gušĄn)Ï”Č»Žó��ŁŹÆäÊĐôÂʱÈĘ^]ÓĐÊČĂŽëHÒâÁx;(3)ÉÙ”(shšŽ)ÆóI(yšš)”ÄôÙYźa(chšŁn)ÊÇŰÖ”�ŁŹÊĐôÂÊ]ÓĐÒâÁxŁŹo·šÓĂÓÚ±ÈĘ^�ĄŁ

ĄĄĄĄÊĐr/ÊŐÈë±ÈÂÊÄŁĐÍ(ÊŐÈëłË”(shšŽ)ÄŁĐÍ»òŐßÊĐäNÂÊÄŁĐÍ)”Ä(yšu)ücÓĐŁș(1)ËüČ»țłöŹF(xiš€n)ŰÖ”ŁŹŠÓÚÌpÆóI(yšš)șÍÙYČ»”Öù”ÄÆóI(yšš)���ŁŹÒČżÉÒÔÓËăłöÒ»ÓĐÒâÁx”ÄrÖ”łË”(shšŽ);(2)Ëü±ÈĘ^·(wš§n)¶š���ĄążÉżżŁŹČ»ÈĘÒŚ±»ČÙżv;(3)ÊŐÈëłË”(shšŽ)ŠržńŐțČßșÍÆóI(yšš)đ(zhš€n)ÂÔŚ»ŻĂôžĐ�ŁŹżÉÒÔ·ŽÓłß@·NŚ»Ż”ÄșóčûĄŁŸÖÏȚĐÔÓĐŁșČ»ÄÜ·ŽÓłłÉ±Ÿ”ÄŚ»Ż����ŁŹ¶űłÉ±ŸÊÇÓ°íÆóI(yšš)ŹF(xiš€n)œđÁśÁżșÍrÖ””ÄÖŰÒȘÒòËŰÖźÒ»ĄŁ

ĄĄĄĄÒÔÏàŠrÖ”·šÔučÀFč«ËŸrÖ””ÄëyücÔÚÓÚßxńżÉ±ÈÆóI(yšš)��ĄŁœšŚhČÉÓĂÊĐr/ôÀû±ÈÂÊÄŁĐÍ(ÊĐÓŻÂÊÄŁĐÍ)ÔučÀFč«ËŸrÖ”����ĄŁÓ°íÆäčÀ֔ʎ_ĐÔ”ÄÖśÒȘÒòËŰÓĐÆóI(yšš)”ÄÔöéLÁŠĄąčÉÀûÖ§ž¶ÂÊșÍïLëU(čÉà(qušąn)ÙY±ŸłÉ±Ÿ)�����ĄŁ

ĄĄĄĄ10.ąÙŒŚč«ËŸ”ÄôÙYźa(chšŁn)·ûșÏč«ËŸùÈŻ”Ä°l(fšĄ)ĐĐlŒțĄŁžùț(jšŽ)Ą¶ŚCÈŻ·šĄ·Ò(guš©)¶š���ŁŹ°l(fšĄ)ĐĐč«ËŸùÈŻ�ŁŹčÉ·ĘÓĐÏȚč«ËŸ”ÄôÙYźa(chšŁn)Č»”ÍÓÚ3000ÈfÔȘ���ĄŁÔÚ±Ÿî}ÖĐ���ŁŹŒŚč«ËŸ2010Äê12ÔÂ31ÈŐ”ÄôÙYźa(chšŁn)é18000ÈfÔȘ(26000-8000)�ŁŹ·ûșÏÒ(guš©)¶šĄŁ

ĄĄĄ����ĄąÚŒŚč«ËŸżÉ·ÖĆäÀû·ûșÏč«ËŸùÈŻ°l(fšĄ)ĐĐ”ÄlŒțĄŁžùț(jšŽ)Ą¶ŚCÈŻ·šĄ·Ò(guš©)¶š��ŁŹ°l(fšĄ)ĐĐč«ËŸùÈŻ����ŁŹŚîœü3Äê”ÄÆœŸùżÉ·ÖĆäÀûŚăÒÔÖ§ž¶č«ËŸùÈŻ1Äê”ÄÀûÏąĄŁÔÚ±Ÿî}ÖĐ��ŁŹŒŚč«ËŸŚîœü3Äê”ÄÆœŸùżÉ·ÖĆäÀûé1600ÈfÔȘŁŹ8000ÈfÔȘč«ËŸùÈŻ1ÄêĐèÖ§ž¶”ÄÀûÏąé320ÈfÔȘ���ŁŹÒòŽË���ŁŹżÉ·ÖĆäÀû·ûșÏč«ËŸùÈŻ°l(fšĄ)ĐĐ”ÄlŒțĄŁ

ĄĄĄĄ11.ąÙŒŚč«ËŸ°l(fšĄ)ĐĐ”ÄùÈŻ”(shšŽ)î~Č»·ûșÏÒ(guš©)¶š�����ĄŁžùț(jšŽ)Ą¶ŚCÈŻ·šĄ·Ò(guš©)¶š���ŁŹÀÛÓùÈŻÓàî~Č»”ĂłŹß^č«ËŸôÙYźa(chšŁn)”Ä40%����ĄŁÔÚ±Ÿî}ÖĐ���ŁŹŒŚč«ËŸùÈŻ”(shšŽ)î~(8000ÈfÔȘ)łŹß^ÁËč«ËŸôÙYźa(chšŁn)(18000ÈfÔȘ)”Ä40%(8000/18000=44.4%)�����ĄŁ

ĄĄĄ�����ĄąÚč«ËŸÄŒŒŻÙYœđÓĂÍŸ·ûșÏÒ(guš©)¶š����ĄŁžùț(jšŽ)Ą¶ŚCÈŻ·šĄ·Ò(guš©)¶šŁŹč«é_°l(fšĄ)ĐĐč«ËŸùÈŻ»IŒŻ”ÄÙYœđ�ŁŹ±ŰíÓĂÓÚșËÊ”ÄÓĂÍŸŁŹČ»”ĂÓĂÓÚŃaÌpșÍ·ÇÉúźa(chšŁn)ĐÔÖ§łö�����ĄŁÔÚ±Ÿî}ÖĐ�ŁŹč«ËŸąÄŒŒŻÙYœđÓĂÓÚÊŐÙFč«ËŸŁŹÙÓÚÉúźa(chšŁn)ĐÔÖ§łö��ŁŹ·ûșÏ·šÂÉ”ÄÒ(guš©)¶š�����ĄŁ

ĄĄĄ�ĄąÛŒŚč«ËŸùÈŻ”ÄÆÚÏȚ·ûșÏÒ(guš©)¶š�����ĄŁžùț(jšŽ)Ą¶ŚCÈŻ·šĄ·Ò(guš©)¶š�����ŁŹč«ËŸùÈŻÉÏÊĐœ»ÒŚ”ÄŁŹč«ËŸùÈŻ”ÄÆÚÏȚé1ÄêÒÔÉÏ����ĄŁÔÚ±Ÿî}ÖĐŁŹč«ËŸ”Äč«ËŸùÈŻÆÚÏȚé3Äê�����ĄŁ

ĄĄĄĄ12. ĶÊճɱŸœÇ¶ÈżŒ]�����ŁŹą IäNC(gš°u)ÔO(shšš)é·Öč«ËŸ”Ä·œ°žžü(yšu)����ĄŁ

ĄĄĄĄÀíÓÉŁșžùț(jšŽ)Ą¶ÆóI(yšš)Ëù”ö·šĄ·ŁŹŸÓĂńÆóI(yšš)ÔÚÖĐűŸłÈ(nšši)ÔO(shšš)ÁąČ»ŸßÓĐ·šÈËÙYžń”Ä II(yšš)C(gš°u)”Ä�����ŁŹȘź

Rż(șÏČą)ÓËăČąÀUŒ{ÆóI(yšš)Ëù”ö��ĄŁŚÓč«ËŸŚśéȘÁą·šÈË�ŁŹȘžśŚÔÓËăÀUŒ{ÆóI(yšš)Ëù”ö�ĄŁÒòŽË�ŁŹÔO(shšš)Áą·Öč«ËŸżÉÒÔÍÖúż·Öč«ËŸ”ÄÓŻÌÏà”ÖĄŁœ””ÍȘŒ{¶Ëù”Ăî~��ŁŹpÉÙȘÀUÆóI(yšš)Ëù”öî~���ĄŁ

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ĄĄĄĄ2012ŚąÔțÓĄ¶ÂI(yšš)ÄÜÁŠŸCșÏyÔĄ·ÄŁMî}

Rż

ĄĄĄĄ2012ŚąÔțÓĄ¶ÂI(yšš)ÄÜÁŠŸCșÏyÔĄ·żŒÔÖŰüc

ĄĄĄĄ2012ŚąÔțÓĄ¶ÂI(yšš)ÄÜÁŠŸCșÏyÔĄ·żŒÇé·ÖÎö

ĄĄĄĄ2012ÄêŚąÔțÓŸCșÏëA¶ÎżŒÔŽđî}ŒŒÇÉ