┐╝įć░╔╠ß╣®┴╦Ī░2010ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘø_┤╠īŹ(sh©¬)ļU(xi©Żn)─ŻöMįćŅ}Ī▒����Ż¼Ä═ų·┐╝╔·Õæ¤ÆĮŌŅ}╦╝┬Ę����Ż¼ņ¢╣╠ų¬ūR(sh©¬)³c(di©Żn)�����ĪŻ Ė³ČÓą┼Žóšł(q©½ng)ĻP(gu©Īn)ūó┐╝įć░╔ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤŅlĄ└(cpa.exam8.com)

ĪĪĪĪ╚²�Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}(▒ŠŅ}ą═╣▓4ąĪŅ}��Ż¼ŲõųąĄ┌4ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤�����Ż¼╚ń╩╣ė├ųą╬─ĮŌ┤����Ż¼ūŅĖ▀Ą├Ęų×ķ9Ęų;╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼įōąĪŅ}ĒÜ╚½▓┐╩╣ė├ėó╬─���Ż¼ūŅĖ▀Ą├Ęų×ķ14ĘųĪŻŲõ╦¹ąĪŅ}├┐ąĪŅ}9Ęų�����ĪŻ▒ŠŅ}ą═ūŅĖ▀Ą├Ęų×ķ41Ęų��Ż¼ę¬Ū¾ėŗ(j©¼)╦ŃĄ─����Ż¼æ¬(y©®ng)┴ą│÷ėŗ(j©¼)╦Ń▀^(gu©░)│╠�ĪŻĢ■(hu©¼)ėŗ(j©¼)┐Ų─┐ėą├„╝Ü(x©¼)┐Ų─┐Ą─����Ż¼æ¬(y©®ng)ėĶ┴ą╩ŠĪŻ┤░ĖųąĄ─ĮŅ~å╬╬╗ęį╚f(w©żn)į¬▒Ē╩Š���ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤�����Ż¼┤į┌įćŅ}ŠĒ╔Ž¤o(w©▓)ą¦�ĪŻ)

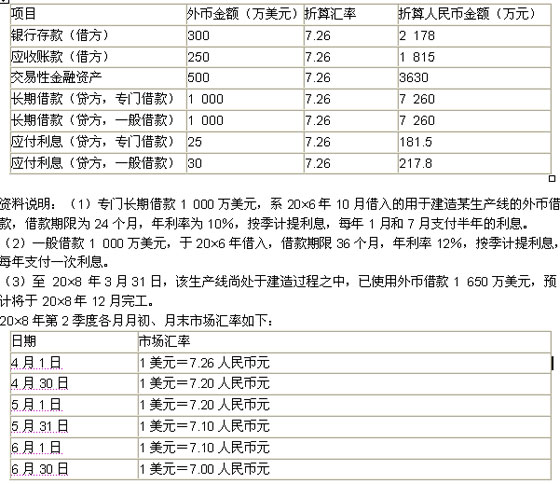

ĪĪĪĪ1.╝ū╣╔Ę▌ėąŽ▐╣½╦Š(▒ŠŅ}Ž┬ĘQĪ░╝ū╣½╦ŠĪ▒)═ŌÄ┼śI(y©©)äš(w©┤)▓╔ė├╝┤Ų┌ģR┬╩Ą─Į³╦ŲģR┬╩▀M(j©¼n)ąąš█╦Ń����Ż¼╝┘Č©įō╣½╦Šęį├┐į┬į┬│§Ą─╩ął÷(ch©Żng)ģR┬╩ū„×ķ«ö(d©Īng)į┬Į╗ęū░l(f©Ī)╔·╚š╝┤Ų┌ģR┬╩Ą─Į³╦ŲģR┬╩Ż¼░┤╝Š║╦╦ŃģRāČōpęµ��ĪŻ20Ī┴8─Ļ3į┬31╚šėąĻP(gu©Īn)═ŌÄ┼┘~æ¶ėÓŅ~╚ńŽ┬Ż║

ĪĪĪĪ20Ī┴8─Ļ4į┬ų┴6į┬����Ż¼╝ū╣½╦Š░l(f©Ī)╔·╚ńŽ┬═ŌÄ┼śI(y©©)äš(w©┤) (╝┘Č©▓╗┐╝æ]į÷ųĄČÉĄ╚ŽÓĻP(gu©Īn)ČÉ┘M(f©©i))Ż║

ĪĪĪĪ(1)4į┬1╚šŻ¼×ķĮ©įņįō╔·«a(ch©Żn)ŠĆ▀M(j©¼n)┐┌ę╗╠ūįO(sh©©)éõ�����Ż¼▓óęį═ŌÄ┼Ńyąą┤µ┐Ņ70╚f(w©żn)├└į¬ų¦ĖČįO(sh©©)éõ┘Å(g©░u)ų├ār(ji©ż)┐ŅĪŻįO(sh©©)éõė┌«ö(d©Īng)į┬═Č╚ļ░▓čb����ĪŻ

ĪĪĪĪ(2)4į┬20╚šŻ¼īó80╚f(w©żn)├└į¬āČōQ×ķ╚╦├±Ä┼����Ż¼«ö(d©Īng)╚šŃyąą├└į¬┘I╚ļār(ji©ż)×ķ1├└į¬=7.16╚╦├±Ä┼į¬Ż¼┘u│÷ār(ji©ż)×ķ1├└į¬=7.30╚╦├±Ä┼į¬�ĪŻāČōQ╦∙Ą├╚╦├±Ä┼ęč┤µ╚ļŃyąąĪŻ

ĪĪĪĪ(3)5į┬1╚š��Ż¼ęį═ŌÄ┼Ńyąą┤µ┐ŅŽ“═Ōć°(gu©«)╣½╦Šų¦ĖČ╔·«a(ch©Żn)ŠĆ░▓čb┘M(f©©i)ė├120╚f(w©żn)├└į¬�ĪŻ

ĪĪĪĪ(4)5į┬15╚šŻ¼╩šĄĮĄ┌1╝ŠČ╚░l(f©Ī)╔·Ą─æ¬(y©®ng)╩š┘~┐Ņ200╚f(w©żn)├└į¬����ĪŻ

ĪĪĪĪ(5)6į┬30╚šŻ¼ėŗ(j©¼)╠ß═ŌÄ┼ĮĶ┐Ņ└¹Žó���Ż¼Ę¹║Ž┘Y▒Š╗»Śl╝■ĪŻ

ĪĪĪĪ(6)6į┬30╚š��Ż¼═ŌÄ┼Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄūā?y©Łu)?80╚f(w©żn)├└į¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1) ŠÄųŲ20Ī┴8─ĻĄ┌2╝ŠČ╚═ŌÄ┼śI(y©©)äš(w©┤)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø;

ĪĪĪĪ(2) ėŗ(j©¼)╦Ń20Ī┴8─ĻĄ┌2╝ŠČ╚ėŗ(j©¼)╚ļį┌Į©╣ż│╠║═«ö(d©Īng)Ų┌ōp굥─ģRāČā¶ōpęµ▓óŠÄųŲŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø��ĪŻ

ĪĪĪĪ2.A╣½╦Šė┌2009─Ļ1į┬1╚šÅ─ūC╚»╩ął÷(ch©Żng)╔Ž┘Å(g©░u)╚ļB╣½╦Šė┌2008─Ļ1į┬1╚š░l(f©Ī)ąąĄ─é∙╚»����Ż¼įōé∙╚»5─ĻŲ┌ĪóŲ▒├µ─Ļ└¹┬╩×ķ5%�Ż¼├┐─Ļ1į┬5╚šų¦ĖČ╔Ž─ĻČ╚Ą─└¹ŽóŻ¼ĄĮŲ┌╚š×ķ2013─Ļ1į┬1╚š�Ż¼ĄĮŲ┌╚šę╗┤╬Üw▀Ć▒ŠĮ║═ūŅ║¾ę╗┤╬└¹ŽóĪŻ

ĪĪĪĪA╣½╦Š┘Å(g©░u)╚ļé∙╚»Ą─├µųĄ×ķ1 000╚f(w©żn)į¬�Ż¼īŹ(sh©¬)ļHų¦ĖČār(ji©ż)┐Ņ×ķ1 005.35╚f(w©żn)į¬Ż¼┴Ēų¦ĖČŽÓĻP(gu©Īn)┘M(f©©i)ė├10╚f(w©żn)į¬����ĪŻA╣½╦Š┘Å(g©░u)╚ļ║¾īóŲõäØĘų×ķ│ųėąų┴ĄĮŲ┌═Č┘YĪŻ┘Å(g©░u)╚ļé∙╚»īŹ(sh©¬)ļH└¹┬╩×ķ6%�����ĪŻ╝┘Č©░┤─Ļėŗ(j©¼)╠ß└¹Žó��ĪŻ

ĪĪĪĪ2009─Ļ12į┬31╚šB╣½╦Š░l(f©Ī)╔·žö(c©ói)äš(w©┤)└¦ļy��Ż¼įōé∙╚»Ą─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ930╚f(w©żn)į¬(▓╗ī┘ė┌Ģ║Ģr(sh©¬)ąįĄ─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng))�����ĪŻ2010─Ļ1į┬2╚šŻ¼A╣½╦Šīóįō│ųėąų┴ĄĮŲ┌═Č┘YųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)���Ż¼Ųõ╣½į╩ār(ji©ż)ųĄ×ķ925╚f(w©żn)į¬���ĪŻ2010─Ļ2į┬20╚šŻ¼A╣½╦Šęį890╚f(w©żn)į¬Ą─ār(ji©ż)Ė±│÷╩█╦∙│ųėąĄ─B╣½╦ŠĄ─é∙╚»��ĪŻ

ĪĪĪĪę¬Ū¾Ż║ŠÄųŲA╣½╦ŠÅ─2009─Ļ1į┬1╚šĪ½2010─Ļ2į┬20╚š╔Ž╩÷ėąĻP(gu©Īn)śI(y©©)äš(w©┤)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

┐╝įć░╔▓▀äØŻ║2010─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćø_┤╠īŻŅ}ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć─ŻöMįćŅ}╝░ŠÜ┴Ģ(x©¬)Ņ}ģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)╝░┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)ģR┐é