��ԇ���ṩ�ˡ�2010ע�ԕ�Ӌ������Ӌ���_�̌��ģ�Mԇ�}��������������呟����}˼·�����얹�֪�R�c��� ������ϢՈ�Pע��ԇ��ע�ԕ�Ӌ���l��(cpa.exam8.com)

����2.A��Bע�ԕ�Ӌ���״ν���ί�������ؓ؟��Ӌ���й�˾��˾2009���ؔ�Ո�����������P�Y�����£�

�����Y��һ����˾�ڶ������O��Ӌί�T��������Ӌί�T��ȫ���ɪ������ºͷ��������½M�����������Ӌί�T���x�e����ϯ��Ӌ��(zh��)�й�����������I���Ȳ���Ӌ���T��������ϯ��Ӌ��(zh��)�й��ƶ��Ȳ���Ӌ�³̣��³��д_���˃Ȳ���Ӌ��ּ���������ȣ�ԓ�³��ѽ�(j��ng)��������������

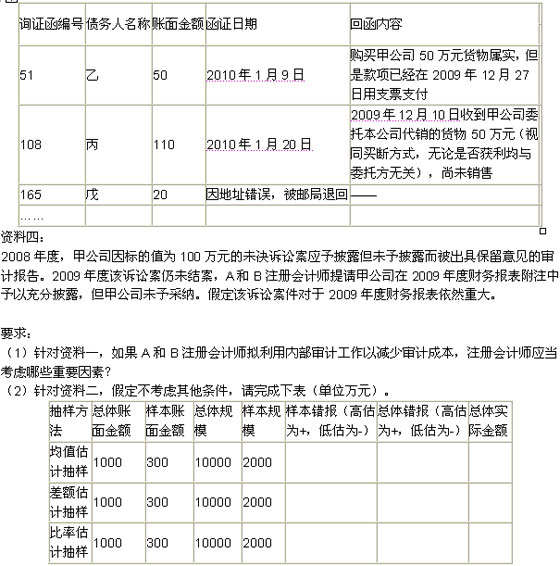

�����Y�϶���Aע�ԕ�Ӌ���ڌ������~��C���\�ýy(t��ng)Ӌ��Ӽ��g���Ŀ��wҎ(gu��)ģ��10000�������~����~��1000�f�đ����~�����xȡ2000���Ŀ��ʩ���C���ӱ��~�濂�~��300�fԪ��������(j��ng)��Ӌ�_�J�ӱ����H���~��360�fԪ��

�����Y������Aע�ԕ�Ӌ���������~�ʩ���C����������ˌ�Ӌ���������������փ���ժ����£�(��λ�fԪ)

����(3) ����(j��)�Y����������Ո�քe�f��Aע�ԕ�Ӌ�����ں��C�l(f��)�F(xi��n)�Į�����r���_�������Č�Ӌ����

����(4)Bע�ԕ�Ӌ�����ь�ؔ�Ո���͌�Ӌ������������x��˾����ӽ�(j��ng)�I���l(f��)�F(xi��n)�ش�һ�£����h��˾�{��ؔ�Ո���������˾��������Ծܽ^��Ո��Ҫ�f��ע�ԕ�Ӌ����ԓ��ȡ�ηN��ʩ������

����(5)�ٶ�ֻ�����Y����������r�������m(x��)������Ӌ����������

������Ӌ���

������˾ȫ�w�ɖ|��

����(���Զ���)

����һ����������ӌ�ؔ�Ո����؟��

����(��)

��������ע�ԕ�Ӌ����؟��

����(��)

����������Ӌ������ �Ї�ע�ԕ�Ӌ����A

����(�w��) (�������w��)

�����Ї�ע�ԕ�Ӌ����B

����(�������w��)

�����Ї��������� ����һ������¡���

����

�������P���]��

2010��ע�ԕ�Ӌ�����ƌ��I(y��)�A�ο�ԇ���}�R�� ��������������

��ԇ�ɲ߄���2010��ע�ԕ�Ӌ����ԇ�_�̌��}

��������������2010��ע�ԕ�Ӌ����ԇģ�Mԇ�}�������}�R��

��������������2010ע�ԕ�Ӌ�����}Ҏ(gu��)�ɿ��Y��څ���A�y�R��