��ԇ���ṩ�ˡ�2010ע�ԕ�Ӌ������Ӌ���_�̌��?z��i)��Mԇ�}��������������呟����}˼·����얹�֪�R�c������� ������ϢՈ�P(gu��n)ע��ԇ��ע�ԕ�Ӌ���l��(cpa.exam8.com)

����5.A������Bע�ԕ�Ӌ��ؓ؟����Ӌ�͑���˾20��9���ؔ��(w��)����M�Ќ�Ӌ���漰����(y��ng)���~���Ŀ��Ӌ�����r����������������헡�

����(1)���]�����C��(y��ng)���~��@ȡ�����ⲿ�C��(j��)������ɿ��ԏ��ڏļ�˾�@ȡ�ă�(n��i)���C��(j��)���A��Bע�ԕ�Ӌ�����˲��δ���~�đ�(y��ng)���~���������Ҫ��ʩ���C�������

����(2)A����Bע�ԕ�Ӌ����ӑՓ����(y��ng)���~�ؔ��(w��)������ܮa(ch��n)����Ӱ푕r�����Aע�ԕ�Ӌ���J�����(y��ng)���~���ܷ��˾ؔ��(w��)����������ֻ��̓������;B�J�����(y��ng)���~�������������̓�������������Ҳ����̓�p����������

����(3)A�������Bע�ԕ�Ӌ����(j��ng)�L�U�u�����������J���˾��(y��ng)���~������������N�e���L�U��

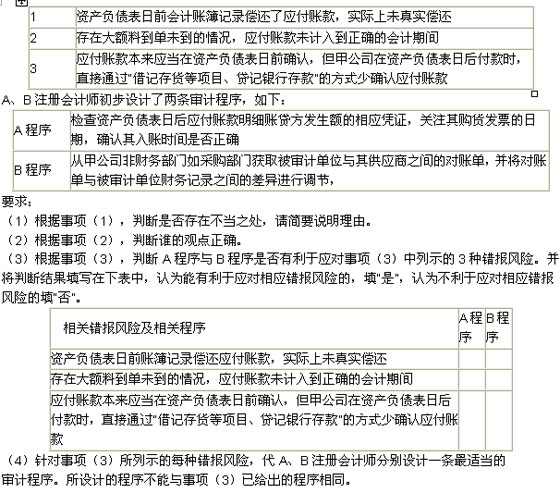

����6.A��Bע�ԕ�Ӌ��ؓ؟���״ν���ί�еČ�Ӌ�͑���˾20��9���ؔ��(w��)����M�Ќ�Ӌ��������漰�e�L�U��Ӌ���P(gu��n)�������˕r�������Ո����ش������}�������

����(1)A�������Bע�ԕ�Ӌ�����]������܌�ؔ��(w��)����a(ch��n)�����ش�Ӱ�����ܷ�ٶ������������L�U������Ҫ�f���������

����(2)ע�ԕ�Ӌ�����ˑ�(y��ng)������L�U�����˱��ⱻ��Ӌ��λ�A(y��)Ҋ�������˽��Mһ����Ӌ��������|(zh��)������r�g�ͷ���������(y��ng)�����]��ȡ�Ĵ�ʩ����Щ?

����(3)ᘌ���������{�ڿ���֮�ϵ��e�L�U�����ע�ԕ�Ӌ����(y��ng)����ʩ�Č�Ӌ���������Щ?

�������P(gu��n)���]��

2010��ע�ԕ�Ӌ�����ƌ��I(y��)�A�ο�ԇ���}�R�� ��������������

��ԇ�ɲ߄���2010��ע�ԕ�Ӌ����ԇ�_�̌��}

��������������2010��ע�ԕ�Ӌ����ԇģ�Mԇ�}�������}�R��

��������������2010ע�ԕ�Ӌ�����}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y�R��