����(��)ؔ(c��i)��(w��)�����ľ�����

�������𰸡�D

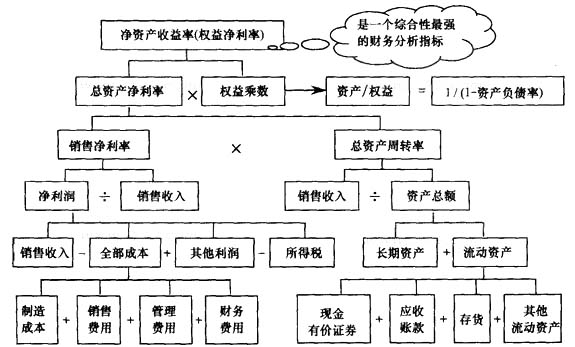

���������������}���˱���ָ��(bi��o)��������Ч�ʱ��������ij�(xi��ng)ؔ(c��i)��(w��)���(d��ng)�����M(f��i)�c���õı��ʣ���ӳͶ���c�a(ch��n)�����P(gu��n)ϵ�������ɴ˿�֪���x�(xi��ng)A�����B���f�����_;���P(gu��n)���������������ij��(g��)�(xi��ng)Ŀ�c�����P(gu��n)���ֲ�ͬ���(xi��ng)Ŀ���Ԍ�(du��)�����õı��������ӳ���P(gu��n)��(j��ng)��(j��)���(d��ng)����P(gu��n)ϵ���ɴ˿�֪������x�(xi��ng)C���f�����_;��(g��u)�ɱ����ַQ�Y(ji��)��(g��u)����������ij�(xi��ng)ؔ(c��i)��(w��)ָ��(bi��o)�Ă�M�ɲ���?j��n)?sh��)ֵռ���w��(sh��)ֵ�İٷֱ��������ӳ�����c���w���P(gu��n)ϵ���Y�a(ch��n)ؓ(f��)������ָؓ(f��)���c�Y�a(ch��n)�ı���������Y�a(ch��n)�cؓ(f��)�����ڃɂ�(g��)��ͬ�(xi��ng)Ŀ�ı��^�����������nj��ڲ����c���w�ı�ֵ�����mȻ���Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)�桱�����ؓ(f��)���������Y�a(ch��n)��һ���֣������Y�a(ch��n)ؓ(f��)���ʌ������P(gu��n)�����������������x�(xi��ng)D���f�������_��

���������}2•���x�}��A��˾��Ҫ��(du��)��˾���N�������M(j��n)�з�������ͨ�^������֪2007�������2008�����2009���N������ĭh(hu��n)�Ȅ�(d��ng)�B(t��i)���ʷքe��110%��115%��95%��������t���ԓ��˾��2007����������������2009����������������t�䶨����(d��ng)�B(t��i)���ʞ�(����)����

����A.126.5%

����B.109.25%

����C.104.5%

����D.120.18%

�������𰸡�B

��������������2007��������������2009����������������t������(d��ng)�B(t��i)����=2009���N������/2007���N������=2009���N������/2008���N�������2008���N������/2007���N������=95%��115%=109.25%������

| ������ |

�����Դ��ڵ�ԭ�� |

| �Y�ρ�Դ�ľ����� |

��(b��o)�픵(sh��)��(j��)�ĕr(sh��)Ч�ԡ��挍(sh��)�������ɿ��������ɱ�����������Ԇ��} |

| ؔ(c��i)��(w��)���������ľ����� |

1�����^������Ҫ����^���p����횾��пɱ���

2�����ʷ����ľC�ϳ̶��^�ͣ�ͬ�r(sh��)���������ָ��(bi��o)�ṩ����Ϣ�c�Q�ߵ����P(gu��n)�Բ���

3�����ط�������һЩ�ٶ������c��(sh��)����

4�����M(j��n)��ؔ(c��i)��(w��)�����r(sh��)�����������������ֻע��?c��i)?sh��)��(j��)�ı��^�����Խ�(j��ng)�I�h(hu��n)����׃��������@�ӵó��ķ����Y(ji��)Փ�Dz�ȫ��� |

| ؔ(c��i)��(w��)����ָ��(bi��o)�ľ����� |

1��ؔ(c��i)��(w��)ָ��(bi��o)�wϵ����(y��n)��

2��ؔ(c��i)��(w��)ָ��(bi��o)����ӳ����r��������(du��)��

3��ؔ(c��i)��(w��)ָ��(bi��o)���u(p��ng)�r(ji��)��(bi��o)��(zh��n)���y(t��ng)һ

4��ؔ(c��i)��(w��)ָ��(bi��o)��Ӌ(j��)��1��1����һ�� |

| (��)ؔ(c��i)��(w��)�u(p��ng)�r(ji��) |

| ���x |

ؔ(c��i)��(w��)�u(p��ng)�r(ji��)�nj�(du��)��I(y��)ؔ(c��i)��(w��)��r�ͽ�(j��ng)�I��r�M(j��n)�еĿ��Y(ji��)�����˺��u(p��ng)�r(ji��)�������������I(y��)��ؔ(c��i)��(w��)��(b��o)��������ؔ(c��i)��(w��)�����Y�Ϟ�����(j��)������ע�،�(du��)��I(y��)ؔ(c��i)��(w��)����ָ��(bi��o)�ľC�Ͽ��� |

| ��(n��i)�� |

�����Ű�������������֠��u(p��ng)�ַ�������Ŀǰ�҇���I(y��)��(j��ng)�I��Ч�u(p��ng)�r(ji��)��Ҫʹ�õ��ǹ�Чϵ��(sh��)��(��Ч����(sh��)��) |

�������俼��ʾ��������(n��i)����Ҫ�Ǹ����ԵĖ|������������̲Ķ�ױ��������������Д�(sh��)����ܑ�(y��ng)�����^�}�����������

���������������й�˾����ؔ(c��i)��(w��)�����A

����(һ)���й�˾����ؔ(c��i)��(w��)����ָ��(bi��o)����2011����x�}���Д��}�����2010���Д��}��

| ����ؔ(c��i)��(w��)ָ��(bi��o) |

�P(gu��n)עҪ�c(di��n) |

| ����ÿ�����棽�w���ڹ�˾��ͨ�ɹɖ|�ă��������l(f��)���������ͨ�ɼә�(qu��n)ƽ����(sh��) |

�ͼt�������Ĺɱ�����Ҫ����(sh��)�H���ӵ��·ݼә�(qu��n)Ӌ(j��)�������l(f��)���¹���ә�(qu��n)̎�� |

| ϡ�ÿ�����棽(ԭ�����������ӵă�����)��(�l(f��)���������ͨ�ɼә�(qu��n)ƽ����(sh��)�����ӵ���ͨ�ɼә�(qu��n)ƽ����(sh��)) |

��I(y��)����ϡ��ԝ�����ͨ�ɵ���������(y��ng)��(d��ng)Ӌ(j��)��ϡ�ÿ�����棬���ڵ���ͨ����Ҫ���������D(zhu��n)�Q��˾��ȯ����J(r��n)�ə�(qu��n)�C�ɷ��ڙ�(qu��n)�� |

| ÿ�ɹ������������~����ͨ�ɔ�(sh��) |

Ӱ����أ��@��������С�������l(f��)������ |

| ��ӯ�ʣ�ÿ���Ѓr(ji��)��ÿ������ |

Ӱ����أ�

1�����й�˾ӯ�������ij��L��

2��Ͷ�Y�����@��(b��o)���ʵķ�(w��n)����

3������ˮƽ��׃��(d��ng) |

| ÿ�Ƀ��Y�a(ch��n)���ɖ|��(qu��n)�濂�~���l(f��)���������ͨ�ɹɔ�(sh��) |

����ԓָ��(bi��o)�M(j��n)�ЙM��Ϳv��?q��)�����������Ժ������й�˾��Ʊ��Ͷ�Y�r(ji��)ֵ |

| �Ѓ��ʣ�ÿ���Ѓr(ji��)��ÿ�Ƀ��Y�a(ch��n) |

һ����f����Ѓ����^�͵Ĺ�Ʊ���Ͷ�Y�r(ji��)ֵ�^�ߣ���֮����tͶ�Y�r(ji��)ֵ�^�� |

��������ʾ��

����(1)ϡ�ÿ�����������N�Cȯ���{(di��o)���(xi��ng)Ŀ���^������2011����x�}��2010����x�}��

| �Cȯ��ʽ |

���ӵ��{(di��o)���(xi��ng)Ŀ |

��ĸ���{(di��o)���(xi��ng)Ŀ |

| ���D(zhu��n)�Q��˾��ȯ |

���D(zhu��n)�Q��˾��ȯ��(d��ng)���Ѵ_�J(r��n)���M(f��i)�õ���Ϣ�ȵĶ���Ӱ��~ |

�ٶ����D(zhu��n)�Q��˾��ȯ��(d��ng)���ڳ���l(f��)�����D(zhu��n)�Q����ͨ��������ע��ʹ�ÿ��]�r(sh��)�g�ļә�(qu��n)ƽ����(sh��) |

| �J(r��n)�ə�(qu��n)�C�ɷ��ڙ�(qu��n) |

��׃ |

���ӵ���ͨ�ɹɔ�(sh��)��ͬ�r(sh��)߀��(y��ng)���]�r(sh��)�g��(qu��n)��(sh��) |

����(2)��ĸ�йɔ�(sh��)�ә�(qu��n)ƽ����(sh��)�c�r(sh��)�c(di��n)��(sh��)���\(y��n)�ã���ʽ�������漰���������еĔ�(sh��)��(j��)�r(sh��)�����ĸ�еĹɔ�(sh��)һ���üә�(qu��n)ƽ����(sh��)(��ÿ������)����֮�t�Õr(sh��)�c(di��n)��(sh��)(��ÿ�Ƀ��Y�a(ch��n)�������ÿ�ɹ���)�����

���������}3�����x�}���д�˾�o��(y��u)�ȹ��������2010��ĩ�ɖ|��(qu��n)�濂�~��1000�fԪ(ÿ�Ƀ��Y�a(ch��n)10Ԫ)�������2011����Q��Ͷ�Yһ���(xi��ng)Ŀ������I���Y��500�fԪ�������ɖ|���(hu��)�Q��ͨ�^�l(f��)���¹ɵķ�ʽ�I���Y�𣬰l(f��)�Ѓr(ji��)���ÿ��10Ԫ�����2011����������100�fԪ���o����Ӱ푹ɖ|��(qu��n)������(xi��ng)��������t2011��ĩԓ��˾��ÿ�Ƀ��Y�a(ch��n)��(����)Ԫ/�����

����A.2.5

����B.6.67

����C.10.67

����D.5

�������𰸡�C

������������ÿ�Ƀ��Y�a(ch��n)=(�ɖ|��(qu��n)�濂�~-��(y��u)�ȹɹɖ|��(qu��n)��)/�l(f��)���������ͨ�ɹɔ�(sh��)������ÿ�Ƀ��Y�a(ch��n)=(1000+500+100)/(1000/10+500/10)=1600/150=10.67(Ԫ/��)����

����(��)�����ӑՓ�c��������2010����x�}��

| ��(b��o)�����g��(j��ng)�I�I(y��)��׃��(d��ng)�Ľ�� |

1��������I(y��)���I�I(y��)��(w��)���佛(j��ng)�I��r

2��������I(y��)��(b��o)���ڃ�(n��i)���w��(j��ng)�I��r

3���f����(b��o)���ڃ�(n��i)ؔ(c��i)��(w��)��(sh��)��(j��)ͬ�Ȱl(f��)���ش�׃��(d��ng)����r���l(f��)��׃������ҪӰ�����

4�������F(xi��n)�������Ę�(g��u)�ɼ�׃��(d��ng)��r

5�������c��I(y��)��(j��ng)�I���P(gu��n)����Ҫ��Ϣ

6��������Ҫ�ع���I(y��)��������I(y��)�Ľ�(j��ng)�I��r���I(y��)������ |

| ��I(y��)δ���l(f��)չ��ǰհ����Ϣ |

1�������ИI(y��)�İl(f��)չڅ��(sh��)����I(y��)���R���Ј��������

2����Ͷ�Y����ʾ��������P(gu��n)ע��δ����I(y��)�l(f��)չ�C(j��)��������(zh��n)

3����¶�錍(sh��)�F(xi��n)δ���l(f��)չ��(zh��n)��������Y��ʹ�ü��I����r

4����ʾ��I(y��)���R�������L(f��ng)�U(xi��n)���� |

�������俼��ʾ���@���փ�(n��i)�ݱ��^���飬���h�Y(ji��)�ϳ��R(sh��)������������ԇһ���Զ��x�}����ʽ���F(xi��n)��

�����������I(y��)�C�Ͽ�Ч�����c�u(p��ng)�r(ji��)Ȧ����2011��Ӌ(j��)���}��2010���2009����x�}��2009���Д��}��

����(һ)�Ű�����wϵ

����������4�����x�}�������P(gu��n)�ڶŰ�����wϵ���f����������_����(����)��

����A.�Ű�����wϵ�ԃ��Y�a(ch��n)�����ʞ����c(di��n)

����B.���Y�a(ch��n)�����ʺ͙�(qu��n)��˔�(sh��)�ǶŰ�����wϵ�ĺ���

����C.�Q�����Y�a(ch��n)�����ʸߵ͵���Ҫ�������N�ۃ�����������Y�a(ch��n)���D(zhu��n)�ʺ͙�(qu��n)��˔�(sh��)

����D.Ҫ������N�ۃ����ʣ�ֻ�ܽ��ͳɱ��M(f��i)��

�������𰸡�ABC

������������Ҫ������N�ۃ������������һ��Ҫ�U(ku��)���N������;����Ҫ���ͳɱ��M(f��i)�����

���������}5���Д��}���д�˾2011���2010����Y�a(ch��n)������������5��(g��)�ٷ��c(di��n)���������ط�����Ӌ(j��)�������֪����������N�ۃ��������ʹ�Ã��Y�a(ch��n)������������6��(g��)�ٷ��c(di��n)�������ڿ��Y�a(ch��n)���D(zhu��n)���½�ʹ�Ã��Y�a(ch��n)�������½���2��(g��)�ٷ��c(di��n)����t���Ե�֪��I(y��)�ę�(qu��n)��˔�(sh��)�����1��(g��)�ٷ��c(di��n)�����(����)

�������𰸡���

�������������д�˾2011���2010����Y�a(ch��n)������������5��(g��)�ٷ��c(di��n)������������ط�����Ӌ(j��)�������֪�����N�ۃ��������ʹ�Ã��Y�a(ch��n)������������6��(g��)�ٷ��c(di��n)�������ڿ��Y�a(ch��n)���D(zhu��n)���½�ʹ�Ã��Y�a(ch��n)�������½���2��(g��)�ٷ��c(di��n)�����ֻ���f����I(y��)��(qu��n)��˔�(sh��)��׃��ʹ�Ã��Y�a(ch��n)�����������1��(g��)�ٷ��c(di��n)�������Ǚ�(qu��n)��˔�(sh��)�����1��(g��)�ٷ��c(di��n)�����

����(��)�֠��u(p��ng)�ַ�

| ���y(t��ng)���֠��u(p��ng)�ַ� |

| ���x |

���y(t��ng)���֠��u(p��ng)�ַ�����x�����߷Nؔ(c��i)��(w��)���������քe�o�������ڿ��u(p��ng)�r(ji��)����ռ�ı������������͞�100�֡�Ȼ��������_����(bi��o)��(zh��n)���ʣ����c��(sh��)�H��������^������u(p��ng)��ÿ�(xi��ng)ָ��(bi��o)�ĵ÷����������u(p��ng)�� |

| ȱ�c(di��n) |

1��δ���C����ǪôҪ�x���@�߂�(g��)ָ��(bi��o)�������Ǹ���Щ�����Щ�����������x��e��ؔ(c��i)��(w��)����

2��δ���C��ÿ��(g��)ָ��(bi��o)��ռ���صĺ�����

3����(d��ng)ijһ��(g��)ָ��(bi��o)��(y��n)�خ����r(sh��)����(hu��)��(du��)�C��ָ��(sh��)�a(ch��n)������߉���ش�Ӱ������@��(g��)ȱ����������(du��)�����c�����ࡰ�ˡ�����������ؔ(c��i)��(w��)�������һ������C��ָ��(sh��)����100�����������ؔ(c��i)��(w��)���ʿsСһ��������C��ָ��(sh��)ֻ�p��50�� |

| ���M(j��n)���֠��u(p��ng)�ַ� |

| ָ��(bi��o)���x�� |

һ���J(r��n)����I(y��)ؔ(c��i)��(w��)�u(p��ng)�r(ji��)�ă�(n��i)��������ӯ���������������ǃ�������������ٴ��dz��L����������֮�g���¿ɰ�5����3��2�ı����������������100�֞鿂�u(p��ng)�� |

| ���c(di��n) |

��(bi��o)��(zh��n)�����Ա��ИI(y��)ƽ����(sh��)����A(ch��)������ڽoÿ��(g��)ָ��(bi��o)�u(p��ng)�֕r(sh��)�����(y��ng)Ҏ(gu��)������������������Ԝp�ق�(g��)�eָ��(bi��o)������(du��)������ɲ�������Ӱ���������ɶ��������u(p��ng)��ֵ��1��5�������ɶ��������u(p��ng)��ֵ��0.5��������⣬�o�ֲ��Dz��á��ˡ����P(gu��n)ϵ������������á��ӡ��p�����P(gu��n)ϵ��̎����������Կ˷��֠��u(p��ng)�ַ���ȱ�c(di��n) |

��������ʾ��ÿ�ֱ��ʵIJ�=(�ИI(y��)��߱���-��(bi��o)��(zh��n)����)/(����u(p��ng)��-��(bi��o)��(zh��n)�u(p��ng)��)

�������P(gu��n)���]��������

������(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)�������v�����}���x�R��

����2012��(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)������������(x��)�}8��

������ԇ�ɲ߄���2012���(hu��)Ӌ(j��)�Q��ԇ�俼��ȫ����