°°°°(»ż)É»(n®®i)≤Ņ ’“ś¬ (”õ◊ųIRR)

°°°°1.ļ¨Ńx

°°°°ľī÷łŪó(xi®§ng)ńŅÕ∂ŔYĆć(sh®™)ŽHŅ…ÕŻŖ_(d®Ę)ĶĹĶń ’“ś¬ �����°£Ćć(sh®™)Ŕ|(zh®¨)…Ō�£¨ňŁ «ń‹ ĻŪó(xi®§ng)ńŅĶńÉۨF(xi®§n)÷ĶĶ»”ŕŃ„ēr(sh®™)Ķń’بF(xi®§n)¬ �����°£

°°°°2.”č(j®¨)ň„Ļę Ĺ

=0=f(IRR)

=0=f(IRR)

°°°°”č(j®¨)ň„’بF(xi®§n)¬ i�£¨‘ď’بF(xi®§n)¬ ľīěťÉ»(n®®i)≤Ņ ’“ś¬ IRR°£

°°°°3.”č(j®¨)ň„∑Ĺ∑®( ¬Ćć(sh®™)…Ō∂ľĆŔ”ŕÉ»(n®®i)≤Ś∑®)

°°°°(1)“Ľį„∑Ĺ∑®®D®DÉ»(n®®i)≤Ś∑®(÷ūīőúy‘á∑®)

°°°�����°ĘŔ”č(j®¨)ň„‘≠ņŪ

°°°°É…Łc(di®£n)õQ∂®“Ľól÷ĪĺÄ��£¨üoŌř∂ŐĶń“Ľól«ķĺÄ�£¨Ņ…“‘ĹŁň∆Ķń“ē◊ų“Ľól÷ĪĺÄ£¨‘ŕÕ¨“Ľól÷ĪĺÄ…ŌĶń»żāÄ(g®®)Łc(di®£n)ĶńŅvôM◊Ýėň(bi®°o)÷Ķ–ő≥…Ķń»żāÄ(g®®)ĒĶ(sh®ī)ƶ(du®¨)�����£¨∆š◊Ýėň(bi®°o)÷Ķ÷ģťgīś‘ŕ“Ľ∑NĶ»Ī»ĶńÍP(gu®°n)ŌĶ°£

°°°��°Ęŕ”č(j®¨)ň„≤ĹůE

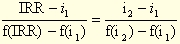

°°°°Ķŕ“Ľ≤Ĺ�£¨≤…”√‘á’`Ķńřk∑®£¨’“≥ŲÉ…āÄ(g®®)i1ļÕi2�����£¨Ŗ@É…āÄ(g®®)i”č(j®¨)ň„≥ŲĶńĒĶ(sh®ī)÷Ķ����£¨“ĽāÄ(g®®)Ī»ńŅėň(bi®°o)÷Ķf(IRR)īů£¨”õ◊ųf(i1)����£¨“ĽāÄ(g®®)Ī»ńŅėň(bi®°o)÷Ķf(IRR)–°£¨”õ◊ųf(i2)�����£¨Õ¨ēr(sh®™)Ŗ@É…āÄ(g®®)ĒĶ(sh®ī)÷Ķ“™ĪMŅ…ń‹Ĺ”ĹŁ”ŕńŅėň(bi®°o)÷Ķ�����£¨‘ĹŔţ�����£¨Ąt◊Óļů”č(j®¨)ň„ĹY(ji®¶)ĻŻ‘Ĺú (zh®≥n)ī_�°£

°°°°≤…”√Ķ»Ī»Ķń∑Ĺ∑®£¨Ĺo≥ŲĶ»Ī»”č(j®¨)ň„ Ĺ

°°°°◊Ę“‚£ļŖ@āÄ(g®®)Ķ» Ĺ÷–IRR����£¨i1£¨i2∂ľĪōŪö≥Ų¨F(xi®§n)����£¨∆š÷–IRR÷Ľń‹ČÚ≥Ų¨F(xi®§n)“Ľīő

°°°°‘ďĶ» Ĺ÷–£¨÷Ľ”–“ĽāÄ(g®®)őī÷™ŃŅIRR���£¨Źń∂Ý»›“◊”č(j®¨)ň„≥ŲIRRĶńīů–°���°£

°°°°(2)Őō ‚∑Ĺ∑®(”÷Ĺ–ļÜĪ„ň„∑®)-- ¬Ćć(sh®™)…ŌĆŔ”ŕÉ»(n®®i)≤Ś∑®ĶńŐō ‚«ť–ő

°°°°Őō ‚ólľĢ£ļĘŔ»ę≤ŅÕ∂ŔYĺý”ŕĹ®‘O(sh®®)∆ūŁc(di®£n)“ĽīőÕ∂»Ž£¨Ĺ®‘O(sh®®)∆ŕěťŃ„����°£ĘŕÕ∂ģa(ch®£n)ļů√ŅńÍÉۨF(xi®§n)ĹūŃųŃŅŌŗĶ»°£

°°°°(3)≤Ś»ŽļĮĒĶ(sh®ī)∑Ĺ∑®

°°°°Īĺ∑®ĶńĎ™(y®©ng)”√≥Ő–Ú»ÁŌ¬£ļ

°°°°(1)ĆĘ“—÷™ĶńłųńÍÉۨF(xi®§n)ĹūŃųŃŅĶńĒĶ(sh®ī)÷Ķ›Ē»ŽEXCELŽä◊”ĪŪłŮĶń»ő“‚“Ľ––�°£

°°°°(2)‘ŕ‘ďŽä◊”ĪŪłŮĶńŃŪÕ‚“ĽāÄ(g®®)Üő‘™łŮ÷–≤Ś»ŽōĒ(c®Ęi)Ą’(w®ī)ļĮĒĶ(sh®ī)IRR£¨›Ē»ŽÉۨF(xi®§n)ĹūŃųŃŅNCFÖĘĒĶ(sh®ī)�£¨∆šļĮĒĶ(sh®ī)ĶńĪŪŖ_(d®Ę) Ĺěť£ļ

°°°°"=IRR(NCF0£ļNCFn)"

°°°°(3)Ľō‹á��£¨IRRļĮĒĶ(sh®ī)ňý‘ŕÜő‘™łŮÔ@ ĺĶńĒĶ(sh®ī)÷Ķľīěťňý«ůĶńÉ»(n®®i)≤Ņ ’“ś¬ �°£

°°°°4.õQ≤Ŗ‘≠Ąt£ļ

°°°°ģĒ(d®°ng)‘ď÷łėň(bi®°o)īů”ŕĽÚĶ»”ŕĽýú (zh®≥n) ’“ś¬ ĽÚŔYĪĺ≥…ĪĺĶńÕ∂ŔYŪó(xi®§ng)ńŅ≤ŇĺŖ”–ōĒ(c®Ęi)Ą’(w®ī)Ņ…–––‘���°£

°°°°5.Éě(y®≠u)»ĪŁc(di®£n)

°°°°(1)Éě(y®≠u)Łc(di®£n)

°°°��°ĘŔń‹ŹńĄ”(d®įng)ĎB(t®§i)ĶńĹ«∂»÷ĪĹ”∑ī”≥Õ∂ŔYŪó(xi®§ng)ńŅĶńĆć(sh®™)ŽH ’“śňģ∆Ĺ;

°°°��°Ęŕ”č(j®¨)ň„Ŗ^≥Ő≤Ľ ‹Ľýú (zh®≥n) ’“ś¬ łŖĶÕĶń”įŪĎ���£¨Ī»›^ŅÕ”^°£

°°°°(2)»ĪŁc(di®£n)

°°°����°ĘŔ”č(j®¨)ň„Ŗ^≥ŐŹÕ(f®ī)Žs

°°°°ĘŕģĒ(d®°ng)Ŗ\(y®īn)†I∆ŕ≥Ų¨F(xi®§n)īůŃŅ◊∑ľ”Õ∂ŔYēr(sh®™)�����£¨”–Ņ…ń‹Ćß(d®£o)÷¬∂ŗāÄ(g®®)É»(n®®i)≤Ņ ’“ś¬ ≥Ų¨F(xi®§n)��£¨ĽÚ∆ęłŖĽÚ∆ęĶÕ���£¨»Ī∑¶Ćć(sh®™)ŽH“‚Ńx����°£

°°°°(ňń)Ą”(d®įng)ĎB(t®§i)÷łėň(bi®°o)÷ģťgĶńÍP(gu®°n)ŌĶ

°°°°ÉۨF(xi®§n)÷Ķ°ĘÉۨF(xi®§n)÷Ķ¬ ļÕÉ»(n®®i)≤Ņ ’“ś¬ ÷łėň(bi®°o)÷ģťgīś‘ŕÕ¨∑ĹŌÚ◊ÉĄ”(d®įng)ÍP(gu®°n)ŌĶ����°£ľī£ļ

°°°°(1)NPV>0ēr(sh®™)�£¨NPVR>0£¨IRR>ic (’بF(xi®§n)¬ ”õěťic)

°°°°(2)NPV=0ēr(sh®™)����£¨NPVR=0£¨IRR=ic

°°°°(3)NPV<0ēr(sh®™)�����£¨NPVR<0����£¨IRR

°°°°ňń°ĘŖ\(y®īn)”√ŌŗÍP(gu®°n)÷łėň(bi®°o)‘u(p®™ng)Ér(ji®§)Õ∂ŔYŪó(xi®§ng)ńŅĶńōĒ(c®Ęi)Ą’(w®ī)Ņ…–––‘

°°°°Õ∂ŔYõQ≤Ŗ÷łėň(bi®°o)įī’’÷ō“™–‘∑÷Óźľį∆šŅ…–––‘Ň–Ēŗ»ÁŌ¬£ļ

°°°°÷ų“™÷łėň(bi®°o)£ļNPV°›0���£¨NPVR°›0�����£¨IRR°›ic���£¨

°°°°īő“™÷łėň(bi®°o)£ļPP°‹n/2����£¨PP°š°‹P/2����£¨°ĺn--Ūó(xi®§ng)ńŅ”č(j®¨)ň„∆ŕ£¨P--Ĺõ(j®©ng)†I∆ŕ°Ņ

°°°°›o÷ķ÷łėň(bi®°o)£ļROI°›Ľýú (zh®≥n)Õ∂ŔY ’“ś¬ i����°£

°°°°(1)ÕÍ»ęĺŖāš£ļŃýāÄ(g®®)÷łėň(bi®°o)ĺýŅ…––°£

°°°°(2)ĽýĪĺĺŖāš£ļ÷ų“™÷łėň(bi®°o)Ņ…––∂Ý∆šňŻ÷łėň(bi®°o)≤ĽŅ…––�����°£

°°°°(3)ĽýĪĺ≤ĽĺŖāš£ļ÷ų“™÷łėň(bi®°o)≤ĽŅ…––∂Ý∆šňŻ÷łėň(bi®°o)Ņ…––�°£

°°°°(4)ÕÍ»ę≤ĽĺŖāš£ļŃýāÄ(g®®)÷łėň(bi®°o)ĺý≤ĽŅ…––°£

°°°°ŖM(j®¨n)––ōĒ(c®Ęi)Ą’(w®ī)Ņ…–––‘‘u(p®™ng)Ér(ji®§)ēr(sh®™)–Ť“™◊Ę“‚ĶńÜĖÓ}

°°°°(1)÷ų“™‘u(p®™ng)Ér(ji®§)÷łėň(bi®°o)‘ŕ‘u(p®™ng)Ér(ji®§)ōĒ(c®Ęi)Ą’(w®ī)Ņ…–––‘ĶńŖ^≥Ő÷–∆ū÷ųĆß(d®£o)◊ų”√

°°°°‘ŕƶ(du®¨)™ö(d®≤)ŃĘŪó(xi®§ng)ńŅŖM(j®¨n)––ōĒ(c®Ęi)Ą’(w®ī)Ņ…–––‘‘u(p®™ng)Ér(ji®§)ļÕÕ∂ŔYõQ≤ŖĶńŖ^≥Ő÷–�£¨ģĒ(d®°ng)žoĎB(t®§i)Õ∂ŔYĽō ’∆ŕ(īő“™÷łėň(bi®°o))ĽÚŅāÕ∂ŔY ’“ś¬ (›o÷ķ÷łėň(bi®°o))Ķń‘u(p®™ng)Ér(ji®§)ĹY(ji®¶)’ďŇcÉۨF(xi®§n)÷ĶĶ»÷ų“™÷łėň(bi®°o)Ķń‘u(p®™ng)Ér(ji®§)ĹY(ji®¶)’ďįl(f®°)…ķ√¨∂‹ēr(sh®™)£¨Ď™(y®©ng)ģĒ(d®°ng)“‘÷ų“™÷łėň(bi®°o)ĶńĹY(ji®¶)’ďěťú (zh®≥n)�°£

°°°°(2)ņŻ”√Ą”(d®įng)ĎB(t®§i)÷łėň(bi®°o)(ÉۨF(xi®§n)÷Ķ°ĘÉۨF(xi®§n)÷Ķ¬ °ĘÉ»(n®®i)≤Ņ ’“ś¬ )ƶ(du®¨)Õ¨“ĽāÄ(g®®)Ūó(xi®§ng)ńŅŖM(j®¨n)––‘u(p®™ng)Ér(ji®§)ļÕõQ≤Ŗ�����£¨ēĢ(hu®¨)Ķ√≥ŲŌŗÕ¨ĶńĹY(ji®¶)’ď�����°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013ēĢ(hu®¨)”č(j®¨)¬ö∑Q°∂ōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪ°∑’nļůĺöŃē(x®™)Ó}8Ő◊

°°°°2013ēĢ(hu®¨)”č(j®¨)¬ö∑Q°∂÷–ľČ(j®™)ōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪ°∑÷™◊R(sh®™)Łc(di®£n)ÓA(y®ī)Ńē(x®™)ÖRŅā

°°°°2013ēĢ(hu®¨)”č(j®¨)¬ö∑Q°∂÷–ľČ(j®™)Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑Źä(qi®Ęng)ĽĮŐŠłŖ÷™◊R(sh®™)Łc(di®£n)

°°°°2013ēĢ(hu®¨)”č(j®¨)¬ö∑Q°∂÷–ľČ(j®™)ēĢ(hu®¨)”č(j®¨)Ćć(sh®™)Ą’(w®ī)°∑Źä(qi®Ęng)ĽĮŐŠłŖ÷™◊R(sh®™)Łc(di®£n)