бббб╓к╫R№c╩о╛┼����бв═╢┘Y╨╘╖┐╡╪оa(chигn)

бббб(╥╗)═╢┘Y╨╘╖┐╡╪оa(chигn)╕┼╩І

бббб═╢┘Y╨╘╖┐╡╪оa(chигn)гм╩╟╓╕Ющ┘Н╚б╫т╜Ё╗Ґ┘Y▒╛╘І╓╡�����гм╗ҐГ╔╒▀╝ц╙╨╢Ї│╓╙╨╡─╖┐╡╪оa(chигn)��бг

бббб╓і╥к░№└и╥╤│І╫т╡─═┴╡╪╩╣╙├Щр(quивn)���бв│╓╙╨▓вЬ╩(zhи│n)Вф╘І╓╡║ґ▐D(zhuигn)╫М╡─═┴╡╪╩╣╙├Щр(quивn)║═╥╤│І╫т╡─╜и╓■╬я�бг

бббб╛▀╙╨┤ц╪Ы╨╘┘|(zhим)╡─╖┐╡╪оa(chигn)▓╗М┘╙┌═╢┘Y╨╘╖┐╡╪оa(chигn)�����бг

бббб(╢■)═╢┘Y╨╘╖┐╡╪оa(chигn)╡─╚б╡├

бббб1.═т┘П╡─═╢┘Y╨╘╖┐╡╪оa(chигn)

бббб╚б╡├Хr╡─МНыH│╔▒╛░№└и┘П┘IГr┐юбв╧ръP(guибn)╢Р┘M║═┐╔╓▒╜╙ЪwМ┘╙┌╘У┘Yоa(chигn)╡─╞ф╦√╓з│І�����бг

бббб2.╫╘╨╨╜и╘ь═╢┘Y╨╘╖┐╡╪оa(chигn)

бббб╫╘╨╨╜и╘ь═╢┘Y╨╘╖┐╡╪оa(chигn)╡─│╔▒╛гм╙╔╜и╘ь╘УэЧ╖┐╡╪оa(chигn)▀_╡╜юA(yи┤)╢и┐╔╩╣╙├аюСB(tидi)╟░░l(fиб)╔·╡─▒╪╥к╓з│ІШЛ(gи░u)│╔���гм░№└и═┴╡╪щ_░l(fиб)┘M��бв╜и╓■│╔▒╛бв░▓╤b│╔▒╛��бвСк(yийng)╙ш┘Y▒╛╗п╡─╜ш┐ю┘M╙├��бв╓з╕╢╡─╞ф╦√┘M╙├║═╖╓ФВ╡─щg╜╙┘M╙├╡╚�����бг

бббб(╚¤)═╢┘Y╨╘╖┐╡╪оa(chигn)╡─║ґ└m(xи┤)╙Л┴┐

бббб(╦─)═╢┘Y╨╘╖┐╡╪оa(chигn)╡─╠О╓├

бббб1.│╔▒╛─г╩╜

бббб╜шг║╞ф╦√ШI(yии)Д╒(wи┤)│╔▒╛

бббб═╢┘Y╨╘╖┐╡╪оa(chигn)└█╙Л╒█┼f(ФВфN)

бббб═╢┘Y╨╘╖┐╡╪оa(chигn)Ьp╓╡Ь╩(zhи│n)Вф

бббб┘Jг║═╢┘Y╨╘╖┐╡╪оa(chигn)

бббб╜шг║уy╨╨┤ц┐ю

бббб┘Jг║╞ф╦√ШI(yии)Д╒(wи┤)╩╒╚ы

бббб2.╣л╘╩Гr╓╡─г╩╜

бббб╜шг║уy╨╨┤ц┐ю

бббб┘Jг║╞ф╦√ШI(yии)Д╒(wи┤)╩╒╚ы

бббб╜шг║╞ф╦√ШI(yии)Д╒(wи┤)│╔▒╛

бббб┘Jг║═╢┘Y╨╘╖┐╡╪оa(chигn)бкбк│╔▒╛

бббббкбк╣л╘╩Гr╓╡╫ГД╙

ббббЖ╬эЧ▀xУёю}

бббббҐ╞ґШI(yии)╠О╓├╥╗эЧ╥╘│╔▒╛─г╩╜╙Л┴┐╡─═╢┘Y╨╘╖┐╡╪оa(chигn)�����гмМНыH╩╒╡╜╡─╜Ёю~Ющ500╚f╘к��гм═╢┘Y╨╘╖┐╡╪оa(chигn)╡─┘~├ц╙рю~Ющ400╚f╘к����гм└█╙Л╒█┼f100╚f╘к����бгаIШI(yии)╢Р╢Р┬╩Ющ5%���гм╧┬┴╨ъP(guибn)╙┌╠О╓├╘УэЧ═╢┘Y╨╘╖┐╡╪оa(chигn)╡─Х■╙Л╠О└э�гм▓╗╒¤┤_╡─╩╟(бббб)бг

ббббA.┘J╙Ыб░╞ф╦√ШI(yии)Д╒(wи┤)╩╒╚ыб▒500╚f╘к

ббббB.╜ш╙Ыб░╞ф╦√ШI(yии)Д╒(wи┤)│╔▒╛б▒300╚f╘к

ббббC.╜ш╙Ыб░аIШI(yии)╢Р╜Ё╝░╕╜╝╙б▒25╚f╘к

ббббD.┘J╙Ыб░аIШI(yии)═т╩╒╚ыб▒175╚f╘к

ббббб╛╒¤┤_┤Ё░╕б┐г║D

ббббб╛┤Ё░╕╜т╬Іб┐г║▒╛ю}┐╝║╦═╢┘Y╨╘╖┐╡╪оa(chигn)╡─╠О╓├�бг╠О╓├═╢┘Y╨╘╖┐╡╪оa(chигn)гм▓╗═и▀^аIШI(yии)═т╩╒╓з║╦╦у�����гм╥Ґ┤╦D▀xэЧ▓╗╒¤┤_�бг

бббб╢рэЧ▀xУёю}

бббббҐ╧┬┴╨╕іэЧ╓╨����гм╙░эС╞ґШI(yии)оФ(dибng)╞┌Уp╥ц╡─╙╨(бббб)бг

ббббA.▓╔╙├│╔▒╛─г╩╜╙Л┴┐����гм╞┌─й═╢┘Y╨╘╖┐╡╪оa(chигn)╡─┐╔╩╒╗╪╜Ёю~╕▀╙┌┘~├цГr╓╡╡─▓юю~

ббббB.▓╔╙├│╔▒╛─г╩╜╙Л┴┐��гм╞┌─й═╢┘Y╨╘╖┐╡╪оa(chигn)╡─┐╔╩╒╗╪╜Ёю~╕▀╙┌┘~├ц╙рю~╡─▓юю~

ббббC.╞ґШI(yии)▓╔╙├╣л╘╩Гr╓╡─г╩╜╙Л┴┐╡─═╢┘Y╨╘╖┐╡╪оa(chигn)╞┌─й╣л╘╩Гr╓╡┤ґ╙┌┘~├цГr╓╡╡─▓юю~

ббббD.╞ґШI(yии)▓╔╙├╣л╘╩Гr╓╡─г╩╜╙Л┴┐╡─═╢┘Y╨╘╖┐╡╪оa(chигn)╞┌─й╣л╘╩Гr╓╡╨б╙┌┘~├цГr╓╡╡─▓юю~

ббббб╛╒¤┤_┤Ё░╕б┐г║CD

ббббб╛┤Ё░╕╜т╬Іб┐г║▒╛ю}┐╝║╦═╢┘Y╨╘╖┐╡╪оa(chигn)╡─╧ръP(guибn)╠О└э╘нДt�бг▀xэЧAбвB▓╗╨ш╥к▀M╨╨Х■╙Л╠О└э�����бг▀xэЧCбвDМв▓юю~╙Л╚ыб░╣л╘╩Гr╓╡╫ГД╙Уp╥цб▒┐╞─┐бг

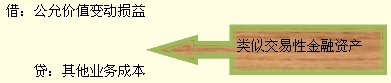

бббб╓к╫R№c╢■╩о�бвЯo╨╬┘Yоa(chигn)

ббббЯo╨╬┘Yоa(chигn)�����гм╩╟╓╕╞ґШI(yии)Уэ╙╨╗Ґ╒▀┐╪╓╞╡─Ы]╙╨МН╬я╨╬СB(tидi)╡─┐╔▒ц╒J╡─╖╟╪ЫО┼╨╘┘Yоa(chигn)бг╓і╥к░№└иМг└√Щр(quивn)бв╖╟Мг└√╝╝╨g(shи┤)���бв╔╠Ш╦(biибo)Щр(quивn)бв╓Ї╫іЩр(quивn)�бв╠╪╘SЩр(quивn)╡╚���бг

бббб╖√║╧╥╘╧┬Чl╝■╓о╥╗╡─гмДt╒JЮщ╞ф╛▀╙╨┐╔▒ц╒J╨╘г║

бббб1.─▄ЙҐП─╞ґШI(yии)╓╨╖╓ыx╗Ґ╒▀ДЭ╖╓│ІБэ����бг▓в─▄Ж╬кЪ╗Ґ╒▀┼c╙╨ъP(guибn)╡─║╧═м�����бв┘Yоa(chигn)╗Ґ╪УВї╥╗╞Ё��гм╙├╙┌│І╩█�бв▐D(zhuигn)╥╞�бв╩┌╙ш╘S┐╔���бв╫т┘U╗Ґ╒▀╜╗УQ╡╚�бг

бббб2.╘┤╫╘║╧═м╨╘Щр(quивn)└√╗Ґ╞ф╦√╖и╢иЩр(quивn)└√����гмЯo╒У▀@╨йЩр(quивn)└√╩╟╖ё┐╔╥╘П─╞ґШI(yии)╗Ґ╞ф╦√Щр(quивn)└√║═┴xД╒(wи┤)╓╨▐D(zhuигn)╥╞╗Ґ╒▀╖╓ыx�����бг

бббб╔╠╫u╡─┤ц╘┌Яo╖и┼c╞ґШI(yии)╫╘╔э╖╓ыx����гм▓╗╛▀╙╨┐╔▒ц╒J╨╘��гм▓╗М┘╙┌Яo╨╬┘Yоa(chигn)бг

бббб(╢■)Яo╨╬┘Yоa(chигn)╡─Г╚(nииi)╚▌

ббббЯo╨╬┘Yоa(chигn)╓і╥к░№└иМг└√Щр(quивn)бв╖╟Мг└√╝╝╨g(shи┤)����бв╔╠Ш╦(biибo)Щр(quивn)��бв╓Ї╫іЩр(quивn)��бв═┴╡╪╩╣╙├Щр(quивn)║═╠╪╘SЩр(quивn)╡╚��бг

ббббЯo╨╬┘Yоa(chигn)═мХrЭM╫у╧┬┴╨Чl╝■╡─гм▓┼─▄╙ш╥╘┤_╒Jг║

бббб1.┼c╘УЯo╨╬┘Yоa(chигn)╙╨ъP(guибn)╡─╜Ы(jийng)Э·└√╥ц║▄┐╔─▄┴і╚ы╞ґШI(yии);

бббб2.╘УЯo╨╬┘Yоa(chигn)╡─│╔▒╛─▄ЙҐ┐╔┐┐╡╪╙Л┴┐бг

бббб╞ґШI(yии)╫╘ДУ(chuидng)╔╠╫u╥╘╝░Г╚(nииi)▓┐оa(chигn)╔·╡─╞╖┼╞���бвИґ┐п├√╡╚��гм╥Ґ╞ф│╔▒╛Яo╖и┐╔┐┐╡╪╙Л┴┐гм╥Ґ┤╦▓╗╫іЮщЯo╨╬┘Yоa(chигn)┤_╒Jбг

бббб(╚¤)Яo╨╬┘Yоa(chигn)╡─║╦╦у

бббб1.Яo╨╬┘Yоa(chигn)╡─╚б╡├

ббббЯo╨╬┘Yоa(chигn)Ск(yийng)░┤│╔▒╛▀M╨╨│є╩╝╙Л┴┐бг

бббб═т┘ПЯo╨╬┘Yоa(chигn)╡─│╔▒╛���гм░№└и┘П┘IГr┐юбв╧ръP(guибn)╢Р┘M╥╘╝░╓▒╜╙ЪwМ┘╙┌╩╣╘УэЧ┘Yоa(chигn)▀_╡╜юA(yи┤)╢и╙├═╛╦ї░l(fиб)╔·╡─╞ф╦√╓з│Ібг

бббб╞ґШI(yии)╫╘╨╨╤╨╛┐щ_░l(fиб)Яo╨╬┘Yоa(chигn)гмСк(yийng)Е^(qи▒)╖╓Ющ╤╨╛┐ыA╢╬┼cщ_░l(fиб)ыA╢╬╖╓Дe▀M╨╨║╦╦убг

бббб2.Яo╨╬┘Yоa(chигn)╡─ФВфN

бббб╩╣╙├Й█├№▓╗┤_╢и╡─Яo╨╬┘Yоa(chигn)▓╗Ск(yийng)ФВфN����гм╡л╨ш╥к╓┴╔┘╙┌├┐╥╗Х■╙Л╞┌─й▀M╨╨Ьp╓╡Ьy╘З�бг

бббб╩╣╙├Й█├№╙╨╧▐╡─Яo╨╬┘Yоa(chигn)Ск(yийng)▀M╨╨ФВфN��бг

ббббоФ(dибng)╘┬╘І╝╙╡─Яo╨╬┘Yоa(chигn)гмоФ(dибng)╘┬щ_╩╝ФВфN;оФ(dибng)╘┬Ьp╔┘╡─Яo╨╬┘Yоa(chигn)гмоФ(dибng)╘┬▓╗╘┘ФВфNбг

бббб╫╘╙├ б· ╣▄└э┘M╙├

бббб│І╫т б· ╞ф╦√ШI(yии)Д╒(wи┤)│╔▒╛

бббб╜шг║╣▄└э┘M╙├

бббб╞ф╦√ШI(yии)Д╒(wи┤)│╔▒╛╡╚

бббб┘Jг║└█╙ЛФВфN

бббб╓к╫R№c╢■╩о╥╗бв╞ф╦√┘Yоa(chигn)

ббббщL╞┌┤¤ФВ┘M╙├╩╟╓╕╞ґШI(yии)╥╤╜Ы(jийng)░l(fиб)╔·╡лСк(yийng)╙╔▒╛╞┌║═╥╘║ґ╕і╞┌╪УУ·(dибn)╡─╖╓ФВ╞┌╧▐╘┌╥╗─ъ╥╘╔╧╡─╕іэЧ┘M╙├бг(╚ч╜Ы(jийng)аI╫т┘U╖╜╩╜╫т╚ы╡─╣╠╢и┘Yоa(chигn)░l(fиб)╔·╡─╕─┴╝╓з│І)

бббб╙Л╦ую}

бббббҐ2007─ъ4╘┬1╚╒гм╝╫╣л╦╛Мж╞ф╥╘╜Ы(jийng)аI╫т┘U╖╜╩╜╫т╚ы╡─▐k╣лШ╟▀M╨╨╤b╨▐�����гм░l(fиб)╔·╥╘╧┬╙╨ъP(guибn)╓з│Іг║юI(lилng)╙├╔·оa(chигn)╙├▓─┴╧500000╘к����гм┘П▀M╘У┼·╘н▓─┴╧Хr╓з╕╢╡─╘І╓╡╢Р▀MэЧ╢Рю~Ющ85000╘к;▌o╓·╔·оa(chигn)▄ЗщgЮщ╘У╤b╨▐╣д│╠╠с╣й╡─Д┌Д╒(wи┤)╓з│ІЮщ180000╘к;╙╨ъP(guибn)╚╦ЖT╣д┘Y╡╚┬Ъ╣д╨╜│ъ435000╘кбг2007─ъ12╘┬1╚╒����гм╘У▐k╣лШ╟╤b╨▐═ъ╣д����гм▀_╡╜юA(yи┤)╢и┐╔╩╣╙├аюСB(tидi)▓в╜╗╕╢╩╣╙├�гм▓в░┤╫т┘U╞┌10─ъщ_╩╝▀M╨╨ФВфNбг╝┘╢и▓╗┐╝С]╞ф╦√╥Ґ╦╪���гм╝╫╣л╦╛Ск(yийng)╫і╚ч╧┬Х■╙Л╠О└эг║

бббб╒¤┤_┤Ё░╕г║(1)╤b╨▐юI(lилng)╙├╘н▓─┴╧Хrг║

бббб╜шг║щL╞┌┤¤ФВ┘M╙├бб585000

бббб┘Jг║╘н▓─┴╧бб500000

ббббСк(yийng)╜╗╢Р┘MбкбкСк(yийng)╜╗╘І╓╡╢Р(▀MэЧ╢Рю~▐D(zhuигn)│І)бб85000

бббб(2)▌o╓·╔·оa(chигn)▄ЗщgЮщ╤b╨▐╣д│╠╠с╣йД┌Д╒(wи┤)Хrг║

бббб╜шг║щL╞┌┤¤ФВ┘M╙├бб180000

бббб┘Jг║╔·оa(chигn)│╔▒╛бкбк▌o╓·╔·оa(chигn)│╔▒╛бб180000

бббб(3)┤_╒J╣д│╠╚╦ЖT┬Ъ╣д╨╜│ъХrг║

бббб╜шг║щL╞┌┤¤ФВ┘M╙├бб435000

бббб┘Jг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъбб435000

бббб(4)2007─ъФВфN╤b╨▐╓з│ІХrг║

бббб╜шг║╣▄└э┘M╙├бб[(585000+180000+435000)/10/12]10000

бббб┘Jг║щL╞┌┤¤ФВ┘M╙├бб10000

бббб╧ръP(guибn)═╞╦]г║

бббб2013─ъХ■╙Л┬Ъ╖Q┐╝╘З╕і┐╞─┐МW(xuиж)┴Х(xик)╙ЛДЭ┼c╥к╟ґ

бббб2013─ъ╓╨╝ЙХ■╙Л┬Ъ╖Q┐╝╘ЗюA(yи┤)┴Х(xик)╙ЛДЭ▒э

бббб2013─ъХ■╙Л┬Ъ╖Qб╢╜Ы(jийng)Э·╖и╗ї╡A(chи│)б╖юA(yи┤)┴Х(xик)╓v┴xЕR┐В

бббб2012Х■╙Л┬Ъ╖Qб╢│є╝ЙХ■╙ЛМНД╒(wи┤)б╖╘Зю}╝░┤Ё░╕