�����鿴�R����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

��ʮ���� ����

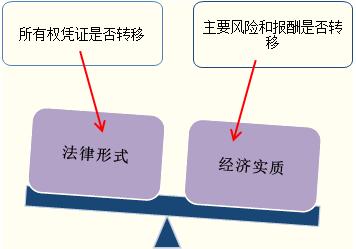

�����俼ָ��һ����N����Ʒ����Ĵ_�J�l��

�����N����Ʒ����ͬ�r�M�������傀�l������������ܼ��Դ_�J��

����(1)��I(y��)�ь���Ʒ���Й��ϵ���Ҫ�L�U�͈���D(zhu��n)�ƽoُ؛��;

����(2)��I(y��)�ț]�б���ͨ���c���Й���(li��n)ϵ���^�m(x��)����������Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч����;

����(3)����Ľ��~�܉�ɿ���Ӌ��;

����(4)���P�Ľ�(j��ng)������ܿ���������I(y��);

����(5)���P���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�ɿ���Ӌ����

����(һ)��I(y��)�ь���Ʒ���Й��ϵ���Ҫ�L�U�͈���D(zhu��n)�ƽoُ؛��

����ͨ����r�����Й��{�C�ѽ�(j��ng)�D(zhu��n)����������Ʒ�ѽ�(j��ng)�����r����������J����Ʒ����Ҫ�L�U����Ҫ����ѽ�(j��ng)�D(zhu��n)�ơ�

�����������ijЩ��r�£����Й��{�C�ѽ�(j��ng)�D(zhu��n)�������������ѽ�(j��ng)��������������Ҫ�L�U�͈�궼�ѽ�(j��ng)�D(zhu��n)�ƣ��@Щ��r��Ҫ���c�Pע������

�����������Й��{�C���D(zhu��n)�ơ�����Ľ������͡���Ҫ�L�U��������ѽ�(j��ng)�D(zhu��n)�ơ�֮�g�Č����Pϵ�w�{���£�

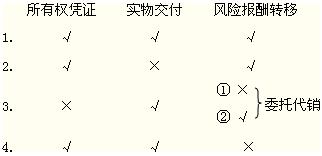

�������Й��{�C��������サ���Լ��L�U�͈���D(zhu��n)������֮�g���Pϵ

������r1�����Й��{�C�D(zhu��n)��������������ѽ���������L�U�͈���D(zhu��n)�����һ�����Ʒ�N�۷�ʽ�����

������r2�����Й��{�C�D(zhu��n)���������δ����������L�U�͈���D(zhu��n)���������罻����؛��ʽ�N����Ʒ�������

������r3�����Й��{�Cδ�D(zhu��n)�����������ѽ����������L�U�͈�����δ�D(zhu��n)�������ί�д��N��ʽ�N����Ʒ�������r����������

������r4�����Й��{�C�D(zhu��n)������������ѽ������L�U�͈��δ�D(zhu��n)��������總��؛�l���ҟo���Д���؛�����Ե���Ʒ�N��;�N����Ʒ�谲�b�Ұ��b�����N�ۺ�ͬ��Ҫ�M�ɲ�������ȵ������

����(��)��I(y��)�ț]�б���ͨ���c���Й���(li��n)ϵ���^�m(x��)��������Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч����

���������������˾���a(ch��n)Ʒ���۽o�ҹ�˾������N�ۺ��˾�Ԍ�ԓ��Ʒ���Ќ��|(zh��)�ԵĿ��������Ӱ������Й���D(zhu��n)�ƣ��t�Ͳ����Д�����ϗl��(��)����������ܴ_�J����;��������^�m(x��)����Ӱ����Й��D(zhu��n)�Ƶ��Д࣬�t�����Д�����ϗl��(��)�������@��{(di��o)�����I(y��)�Д�Ć��}��

��������������һ�_�l(f��)�̌����ӳ��۽o�I(y��)�����N���ꮅ֮���������_�l(f��)�̵�һ����I(y��)������˾�^�m(x��)����С�^(q��)����I(y��)���@�N��r������������N�ۺ�a(ch��n)���C�ѽ�(j��ng)�k�������Ӱ����Й��D(zhu��n)�Ƶ��Д�����������_�l(f��)���ǿ��Դ_�J����������

����(��)����Ľ��~�܉�ɿ���Ӌ��

��������Ľ��~�܉�ɿ���Ӌ�����������ָ����Ľ��~�܉�����ع�Ӌ������Ľ��~���܉������Ӌ�͟o���_�J�����������

����һ����r���������I(y��)���N����Ʒ�r�����Ʒ�N�ۃr��ͨ���ѽ�(j��ng)�_�����������ǣ������N����Ʒ�^����ijЩ���_�����ص�Ӱ��������Ҳ�п��ܴ�����Ʒ�N�ۃr��l(f��)��׃�ӵ���r������@�N��r�£��µ���Ʒ�N�ۃr��δ�_��ǰͨ�������_�J�N����Ʒ����������

����(��)���P�Ľ�(j��ng)������ܿ���(�����Դ���50%С�ڵ���95%)������I(y��)

�������P�Ľ�(j��ng)������ܿ���������I(y��)����ָ�N����Ʒ�r���ջصĿ����Դ��ڲ����ջصĿ������������N����Ʒ�r���ջصĿ����Գ��^50%�����

����(��)���P���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�ɿ���Ӌ��

�������P���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�ɿ���Ӌ��������ָ�c�N����Ʒ���P���Ѱl(f��)����?q��)��l(f��)���ijɱ��܉�����ع�Ӌ�������

����������P���Ѱl(f��)����?q��)��l(f��)���ijɱ����܉�����ع�Ӌ�����I(y��)�����_�J���룬���յ��ăr��_�J��ؓ���������A��I(y��)�mȻ�ь������a(ch��n)���O�佻���͑��������ԓ�O�䲿�ֽM����ί��������I(y��)�ӹ����������A��I(y��)��δȡ�����P�ɱ��Y��������Ķ�����A��I(y��)���a(ch��n)��ԓ�O��ɱ��o��������Ӌ�����@�N��r��������A��I(y��)���ܴ_�J�����������

���������傀�l�����ͬ�r�M����܉�_�J�����������κ�һ���l�����M��r�����ܴ_�J���롣

�����俼ָ�������������ճи���ʽ�N����Ʒ

������ָ��I(y��)����(j��)��ͬ�l(f��)؛��ί���y���ظ����λ��ȡ������������ُ؛�����y�г��Z������N�۷�ʽ����

�����_�J�l�����l(f��)����Ʒ���k���������m(x��);���L�U�͈��δ�D(zhu��n)�Ƶij��������

���������}��Ӌ���}����˾��20��9��7��12�����ҹ�˾�N��һ����Ʒ����_������ֵ�����ðl(f��)Ʊ��ע�����N�ۃr���200 000Ԫ���������ֵ���~��34 000Ԫ���������δ�յ�;ԓ����Ʒ�ɱ���120 000Ԫ�������˾���N�ەr��֪�ҹ�˾�Y�����D(zhu��n)�l(f��)�����y��������˜p�ٴ�؛�e����ͬ�rҲ���˾S���c�ҹ�˾�L�ڽ������̘I(y��)�����Pϵ�������˾�Ԍ���Ʒ�l(f��)���ҹ�˾���k���������m(x��)������ٶ���˾�l(f��)��ԓ����Ʒ�r����ֵ���{���x���ѽ�(j��ng)�l(f��)����

��������������������ҹ�˾�Y�����D(zhu��n)�������y������������˾��؛����շ�������^��IJ��_������������cԓ����Ʒ���Й����P���L�U�͈��]���D(zhu��n)�ƽo�ҹ�˾���������(j��)�N����Ʒ����Ĵ_�J�l������˾�ڰl(f��)����Ʒ���k���������m(x��)�r���ܴ_�J��������ѽ�(j��ng)�l(f��)������Ʒ�ɱ���ͨ�^���l(f��)����Ʒ����Ŀ��ӳ����˾���~��̎�����£�

���������_�𰸡�

����(1)20��9��7��12�գ���˾�l(f��)����Ʒ

�����裺�l(f��)����Ʒ����������Ʒ 120 000

�����J�������Ʒ����������Ʒ 120 000

����ע�⣺���l(f��)����Ʒ�����ڡ���؛���Ŀ���������@�P��䛲�Ӱ푴�؛�ɱ�������

����ͬ�r����������ֵ�����ðl(f��)Ʊ��ע������ֵ���~�D(zhu��n)�둪���~��

�����裺�����~����ҹ�˾ 34 000

�����J���������M����������ֵ��(�N헶��~) 34 000

����ע�⣺����N��ԓ��Ʒ����ֵ���{���x����δ�l(f��)�����t�����@�P������������{���x�հl(f��)���r����������ֵ���ķ��)

����(2)20��9��10��5�գ���˾��֪�ҹ�˾��(j��ng)�I��r��u���D(zhu��n)������ҹ�˾���Z���ڸ���

�����裺�����~����ҹ�˾ 200 000

�����J�����I�I(y��)�����롪���N�ۡ�����Ʒ 200 000

�����裺���I�I(y��)�ճɱ������N�ۡ�����Ʒ 120 000

�����J���l(f��)����Ʒ����������Ʒ 120 000

����(3)20��9��10��16��������˾�յ����

�����裺�y�д�� 234 000

�����J�������~����ҹ�˾ 234 000

�����俼ָ��������A�տ��N����Ʒ

�����A�տ��N����Ʒ�������ָُ�I������Ʒ��δ�յ�ǰ����ͬ��f(xi��)�h�s�����ڸ�������N�۷����յ����һ�P��헕r�Ž�؛���N�۷�ʽ��������@�N��ʽ������N�۷�ֱ���յ����һ�P��헲Ō���Ʒ����ُ؛����������Ʒ���Й��ϵ���Ҫ�L�U�͈��ֻ�����յ����һ�P��헕r���D(zhu��n)�ƽoُ؛�������ˣ���I(y��)ͨ�����ڰl(f��)����Ʒ�r�_�J����������ڴ�֮ǰ�A�յ�؛��_�J��ؓ��(�A���~��)������

���������}��Ӌ���}����˾�c�ҹ�˾��ӆ�f(xi��)�h��������÷����A�տʽ���ҹ�˾�N��һ����Ʒ������ԓ����Ʒ���H�ɱ���1 400 000Ԫ��������f(xi��)�h�s���������ԓ����Ʒ�N�ۃr���2 000 000Ԫ;�ҹ�˾���څf(xi��)�h��ӆ�r�A��60%��؛��(��������ֵ���N�ۃr��Ӌ��)���ʣ��؛����2���º�֧��������ٶ���˾���յ�ʣ��؛��r���N��ԓ����Ʒ����ֵ���{���x�հl(f��)��������ֵ���~��340 000Ԫ;�����]����������������˾���~��̎�����£�

���������_�𰸡�

����(1)�յ�60%��؛��

�����裺�y�д�� 1 200 000

�����J���A���~����ҹ�˾ 1 200 000

����(2)�յ�ʣ��؛��l(f��)����ֵ���{���x��

�����裺�A���~����ҹ�˾ 1 200 000

�����y�� 1 140 000

�����J�����I�I(y��)�����롪���N�ۡ�����Ʒ 2 000 000

�����������M����������ֵ��(�N헶��~) 340 000

�����裺���I�I(y��)�ճɱ������N�ۡ�����Ʒ 1 400 000

�����J�������Ʒ����������Ʒ 1 400 000