ЁЁЁЁфПМжИЇ(dЈЃo)Юх����ЁЂКr(shЈЊ)адВюЎ

ЁЁЁЁОЭЫљЕУЖЖјбдЃЌў(huЈЌ)г(jЈЌ)ХcЖЗЈЕФВюЎ���ЃЌПЩзіШчЯТЗжюЃК

ЁЁЁЁЦфжа���ЃЌъP(guЈЁn)гкКr(shЈЊ)адВюЎЃЌПЩАДЯТDwМ{ЃК

ЁЁЁЁЁОР§ю}ЁЄЖрпxю}ЁПЯТСаИїэ(xiЈЄng)йYЎa(chЈЃn)КЭи(fЈД)љжа����ЃЌвђй~Уцr(jiЈЄ)жЕХcг(jЈЌ)ЖЛљЕA(chЈГ)ВЛвЛжТаЮГЩКr(shЈЊ)адВюЎЕФга( )ЁЃ

ЁЁЁЁA.ЪЙгУлУќВЛД_ЖЈЕФoаЮйYЎa(chЈЃn)

ЁЁЁЁB.вбг(jЈЌ)ЬсpжЕЪ(zhЈГn)фЕФЙЬЖЈйYЎa(chЈЃn)

ЁЁЁЁC.вбД_еJ(rЈЈn)ЙЋдЪr(jiЈЄ)жЕзг(dЈАng)pвцЕФНЛвзадН№ШкйYЎa(chЈЃn)

ЁЁЁЁD.вђп`ЗДЖЗЈв(guЈЉ)ЖЈЊ(yЈЉng)РUМ{ЕЋЩаЮДРUМ{ЕФўМ{Н№

ЁЁЁЁЁКе§Д_Д№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛпxэ(xiЈЄng)A����ЃЌў(huЈЌ)г(jЈЌ)ЩЯВЛг(jЈЌ)ЬсфNЃЌЕЋЖЗЈв(guЈЉ)ЖЈў(huЈЌ)АДвЛЖЈЗНЗЈпM(jЈЌn)аафN��ЃЌаЮГЩКr(shЈЊ)адВюЎ;пxэ(xiЈЄng)B��ЃЌйYЎa(chЈЃn)pжЕЪ(zhЈГn)фдкАl(fЈЁ)Щњ(shЈЊ)й|(zhЈЌ)адpЪЇжЎЧАЖЗЈВЛеJ(rЈЈn)ПЩ�ЃЌВЛдЪдSЖЧАПлГ§ЃЌў(huЈЌ)аЮГЩКr(shЈЊ)адВюЎ;пxэ(xiЈЄng)C���ЃЌГжгаЦкщgЙЋдЪr(jiЈЄ)жЕЕФзг(dЈАng)ЖЗЈЩЯвВВЛГаеJ(rЈЈn)�����ЃЌў(huЈЌ)аЮГЩКr(shЈЊ)адВюЎ;пxэ(xiЈЄng)D�����ЃЌЖЗЈВЛдЪдSПлГ§��ЃЌЪЧЗЧКr(shЈЊ)адВюЎ�ЃЌВЛЎa(chЈЃn)ЩњКr(shЈЊ)адВюЎ��ЁЃ

ЁЁЁЁфПМжИЇ(dЈЃo)Сљ���ЁЂпfбгЫљЕУЖи(fЈД)љЕФД_еJ(rЈЈn)КЭг(jЈЌ)СП

ЁЁЁЁ(вЛ)Д_еJ(rЈЈn)пfбгЫљЕУЖи(fЈД)љЕФвЛАудtЃК

ЁЁЁ�ЁЂйГ§Ъ(zhЈГn)tУїД_в(guЈЉ)ЖЈПЩВЛД_еJ(rЈЈn)пfбгЫљЕУЖи(fЈД)љЕФЭт��ЃЌЊ(yЈЉng)М{ЖКr(shЈЊ)адВюЎвЛАуОљЊ(yЈЉng)Д_еJ(rЈЈn)пfбгЫљЕУЖи(fЈД)љЃЌВЂЂЦфгАэг(jЈЌ)ШыЫљЕУЖйM(fЈЈi)гУЃК

ЁЁЁЁНшЃКЫљЕУЖйM(fЈЈi)гУ

ЁЁЁЁйJЃКпfбгЫљЕУЖи(fЈД)љ

ЁЁЁ�����ЁЂкХcжБНгг(jЈЌ)ШыЫљгаепр(quЈЂn)вцЕФНЛвзЛђЪТэ(xiЈЄng)ЯръP(guЈЁn)ЕФ��ЃЌЦфЫљЕУЖгАэг(jЈЌ)ШыЫљгаепр(quЈЂn)вц(йYБОЙЋЗe)���ЁЃ

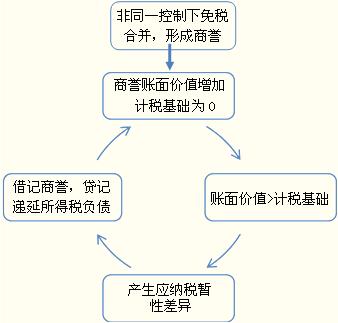

ЁЁЁЁШчПЩЙЉГіЪлН№ШкйYЎa(chЈЃn)ЙЋдЪr(jiЈЄ)жЕзг(dЈАng)ЫљЎa(chЈЃn)ЩњЕФЊ(yЈЉng)М{ЖКr(shЈЊ)адВюЎЃК

ЁЁЁЁНшЃКйYБОЙЋЗe

ЁЁЁЁйJЃКпfбгЫљЕУЖи(fЈД)љ

ЁЁЁ�����ЁЂлЦѓI(yЈЈ)КЯВЂЎa(chЈЃn)ЩњЕФ��ЃЌЯръP(guЈЁn)ЕФпfбгЫљЕУЖгАэЊ(yЈЉng)е{(diЈЄo)ећЩЬзu(yЈД)Лђ II(yЈЈ)ЭтЪеШы�����ЁЃ

ЁЁЁЁ(Жў)ВЛД_еJ(rЈЈn)пfбгЫљЕУЖи(fЈД)љЕФЧщr

ЁЁЁЁ1.ЩЬзu(yЈД)ЕФГѕЪМД_еJ(rЈЈn)

ЁЁЁЁЗЧЭЌвЛПижЦЯТЕФЦѓI(yЈЈ)КЯВЂжаЎa(chЈЃn)ЩњЕФЩЬзu(yЈД)����ЁЃдкУтЖКЯВЂЕФЧщrЯТ���ЃЌЖЗЈВЛеJ(rЈЈn)ПЩЩЬзu(yЈД)ЕФr(jiЈЄ)жЕ���ЃЌМДг(jЈЌ)ЖЛљЕA(chЈГ)щ0���ЃЌаЮГЩЊ(yЈЉng)М{ЖКr(shЈЊ)адВюЎ�����ЁЃЕЋЪ(zhЈГn)tжав(guЈЉ)ЖЈВЛД_еJ(rЈЈn)ЯръP(guЈЁn)ЕФпfбгЫљЕУЖи(fЈД)љ���ЁЃ

ЁЁЁЁвђ?yЈЄn)щШчЙћД_еJ(rЈЈn)�����ЃЌў(huЈЌ)ЯнШыЁАЫРбh(huЈЂn)ЁБЃК

ЁЁЁЁ2.Г§ЦѓI(yЈЈ)КЯВЂЕШвдЭтЕФЦфЫћНЛвзЛђЪТэ(xiЈЄng)жа���ЃЌШчЙћдэ(xiЈЄng)НЛвзЛђЪТэ(xiЈЄng)Аl(fЈЁ)Щњr(shЈЊ)МШВЛгАэў(huЈЌ)г(jЈЌ)РћЃЌвВВЛгАэЊ(yЈЉng)М{ЖЫљЕУю~��ЃЌtЫљЎa(chЈЃn)ЩњЕФйYЎa(chЈЃn)�����ЁЂи(fЈД)љЕФГѕЪМД_еJ(rЈЈn)Н№ю~ХcЦфг(jЈЌ)ЖЛљЕA(chЈГ)ВЛЭЌ����ЃЌаЮГЩЊ(yЈЉng)М{ЖКr(shЈЊ)адВюЎЕФ���ЃЌНЛвзЛђЪТэ(xiЈЄng)Аl(fЈЁ)Щњr(shЈЊ)ВЛД_еJ(rЈЈn)ЯрЊ(yЈЉng)ЕФпfбгЫљЕУЖи(fЈД)љ�ЁЃ

ЁЁЁЁ3.ХcзгЙЋЫО����ЁЂТ(liЈЂn) IЦѓI(yЈЈ)ЁЂКЯ IЦѓI(yЈЈ)ЭЖйYЕШЯръP(guЈЁn)ЕФЊ(yЈЉng)М{ЖКr(shЈЊ)адВюЎ���ЃЌвЛАуЊ(yЈЉng)Д_еJ(rЈЈn)ЯрЊ(yЈЉng)ЕФпfбгЫљЕУЖи(fЈД)љ�����ЁЃ

ЁЁЁЁЕЋЭЌr(shЈЊ)MзувдЯТЩ(gЈЈ)lМўЕФ���ЃЌВЛД_еJ(rЈЈn)пfбгЫљЕУЖи(fЈД)љЃК

ЁЁЁЁвЛЪЧЭЖйYЦѓI(yЈЈ)ФмђПижЦКr(shЈЊ)адВюЎоD(zhuЈЃn)ЛиЕФr(shЈЊ)щg;

ЁЁЁЁЖўЪЧдКr(shЈЊ)адВюЎдкПЩюA(yЈД)вЕФЮДэКмПЩФмВЛў(huЈЌ)оD(zhuЈЃn)ЛиЁЃ

ЁЁЁЁЭЌr(shЈЊ)MзуЩЯЪіlМўr(shЈЊ)���ЃЌЭЖйYЦѓI(yЈЈ)ПЩвдп\(yЈДn)гУздЩэЕФгАэСІQЖЈКr(shЈЊ)адВюЎЕФоD(zhuЈЃn)Ли�����ЃЌШчЙћВЛЯЃЭћЦфоD(zhuЈЃn)Ли����ЃЌtдкПЩюA(yЈД)вЕФЮДэдэ(xiЈЄng)Кr(shЈЊ)адВюЎМДВЛў(huЈЌ)оD(zhuЈЃn)ЛиЃЌФЖјoэД_еJ(rЈЈn)ЯрЊ(yЈЉng)ЕФпfбгЫљЕУЖи(fЈД)љ�ЁЃ(СЫНтМДПЩ)

ЁЁЁЁ(Ш§)пfбгЫљЕУЖи(fЈД)љЕФг(jЈЌ)СП

ЁЁЁЁЁЄпfбгЫљЕУЖи(fЈД)љЊ(yЈЉng)вдЯръP(guЈЁn)Њ(yЈЉng)М{ЖКr(shЈЊ)адВюЎоD(zhuЈЃn)ЛиЦкщgпmгУЕФЫљЕУЖЖТЪг(jЈЌ)СПЁЃ

ЁЁЁЁдкЮвј�ЃЌГ§ЯэЪм(yЈu)ЛнеўВпЕФЧщrвдЭтЃЌЫљЕУЖЖТЪвЛАуВЛз�����ЃЌдкД_еJ(rЈЈn)пfбгЫљЕУЖr(shЈЊ)����ЃЌПЩвдЌF(xiЈЄn)аапmгУЖТЪщЛљЕA(chЈГ)г(jЈЌ)Ыу����ЁЃ

ЁЁЁЁЁЄпfбгЫљЕУЖи(fЈД)љЕФД_еJ(rЈЈn)ВЛвЊЧѓелЌF(xiЈЄn)ЁЃ