����ȫ�Pӛ��2013���Ӌ�Q���м���Ӌ��(sh��)��(w��)����ǰ���v�R��

�ڶ��¡��桡؛

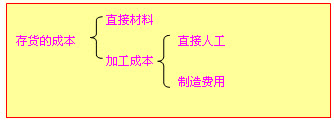

�����������

���������ڻ��A(ch��)���¹�(ji��)�����(n��i)���y�Ȳ����������ڿ�ԇ����Ҫ�Կ��^�}��ʽ���F(xi��n)������ÿ���ֵ��3�����ҡ��Ěv�꿼ԇ��r��������¿��c(di��n)��Ҫ�����ڴ�؛���~�rֵ�Ĵ_������ĩӋ�����������Ҳ���c���ö���������(w��)�ؽM����؛�����Y�a(ch��n)���Q�Լ��ϲ�ؔ��(w��)����ȃ�(n��i)�ݽY(ji��)����Ӌ������}����C���}�г��F(xi��n)��������������ջ��A(ch��)֪�R��ǰ���£�����`���\(y��n)������!

����������걾�¿�ԇ�}����������ֵ��������c(di��n)�ֲ�

| �}�� |

2012�� |

2011�� |

2010�� |

�����c(di��n) |

| ���x�} |

1�}1�� |

�� |

1�}1�� |

��1����؛��ĩӋ�r����2��ί�мӹ����Y�ջغ�����~�rֵ |

| ���x�} |

1�}2�� |

1�}2�� |

�� |

��1����؛�ɱ��Ĵ_��������2����׃�F(xi��n)��ֵ�Ĵ_�� |

| ���} |

�� |

1�}1�� |

1�}1�� |

��1����؛����ĩӋ������2�����Д�(sh��)�����ں�ͬ��(sh��)���r��؛��׃�F(xi��n)��ֵ�Ĵ_�� |

| �ϡ�Ӌ |

2�}3�� |

2�}3�� |

2�}2�� |

�� |

�������c(di��n)һ����ͬȡ�������´�؛�����~�rֵ��(g��u)��

����(һ)��ُ��؛�ijɱ�

������ُ��؛�ijɱ�����؛�IJ�ُ�ɱ��������ָ��I(y��)���Y�IJ�ُ�����ǰ���l(f��)����ȫ��֧����������ُ�I�r��������P(gu��n)���M(f��i)�������\(y��n)ݔ�M(f��i)���bж�M(f��i)������U�M(f��i)�Լ������ɚw���ڴ�؛��ُ�ɱ����M(f��i)�á�

����1.��؛��ُ�I�r���������ָ��I(y��)ُ��IJ��ϻ���Ʒ�İl(f��)Ʊ�~���������ăr������������������Ҏ(gu��)�����Եֿ۵���ֵ�����~�������

����2.��؛�����P(gu��n)���M(f��i)��������M(j��n)���P(gu��n)�������M(f��i)����������YԴ���Ͳ��ֿܵ۵���ֵ���M(j��n)�(xi��ng)���~�ȑ�(y��ng)Ӌ���؛��ُ�ɱ��Ķ��M(f��i)���

����3.�����ɚw���ڴ�؛��ُ�ɱ����M(f��i)��������ڴ�؛��ُ�^���аl(f��)���Ă}���M(f��i)�����b�M(f��i)��������\(y��n)ݔ;�еĺ���p�ġ����ǰ�����x�����M(f��i)�õ�������

�������ڲ�ُ�^���аl(f��)�������Y���p������ȱ�ȣ����\(y��n)ݔ;�аl(f��)���ĺ���p��Ӌ���؛�IJ�ُ�ɱ��������(y��ng)�^(q��)�e��ͬ��r�M(j��n)�Е�Ӌ̎����

����(1)�Ĺ�؛��λ������ⲿ�\(y��n)ݔ�C(j��)��(g��u)���ջص����Y��ȱ�������r�����������(y��ng)�_�p��ُ���Y�IJ�ُ�ɱ���

����(2)�����������(z��i)���l(f��)���ēpʧ���д�����ԭ���;�Гp��������r�����̎��ؔ�a(ch��n)�p���M(j��n)�к������������ԭ�������̎����

������Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\(y��n)ݔ�M(f��i)������bж�M(f��i)�������U�M(f��i)�Լ������ɚw���ڴ�؛��ُ�ɱ����M(f��i)�ã���(y��ng)Ӌ����ُ��Ʒ�ɱ�������

���������}���Д��}����Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\(y��n)ݔ�M(f��i)������bж�M(f��i)�����U�M(f��i)�Լ������ɚw���ڴ�؛��ُ�ɱ����M(f��i)�������(y��ng)��(d��ng)Ӌ���؛�IJ�ُ�ɱ�;Ҳ�������M(j��n)�Кw�������ĩ�ٸ���(j��)��ُ��Ʒ�Ĵ��N��r�M(j��n)�з�?j��n)��?��)

���������_�𰸡���

���������}�����x�}��A��˾����ֵ��һ��{����I(y��)����������ُ�M(j��n)ԭ����200�����؛���6 000�fԪ������ֵ����1 020�fԪ;�\(y��n)�s�M(f��i)��350�fԪ���������ǰ�����x�����M(f��i)�Þ�130�fԪ;�(y��n)�����r�l(f��)�F(xi��n)��(sh��)����ȱ10%������(j��ng)������\(y��n)ݔ;�к���p�ġ�A��˾ԓ��ԭ���ό�(sh��)�H��λ�ɱ���ÿ��(��)�fԪ���

����A.32.4

����B.33.33

����C.35.28

����D.36

���������_�𰸡�D

�������𰸽�����ُ��ԭ���ϵČ�(sh��)�H���ɱ�=6 000+350+130=6 480(�fԪ)������(sh��)�H��씵(sh��)��=200��(1-10%)=180(��)����������ҹ��I(y��)��I(y��)ԓ��ԭ���ό�(sh��)�H��λ�ɱ�=6 480/180=36(�fԪ/��)��

����(��)ί�����λ�ӹ��Ĵ�؛

����ί�����λ�ӹ���ɵĴ�؛,Ӌ���؛�ɱ��ă�(n��i)�ݰ�����

����1.�ջ�ί�����Y�rһ��Ӌ���؛�ɱ�

����(1)��(sh��)�H���õ�ԭ���ϻ��߰��Ʒ�ɱ�

����(2)�ӹ��M(f��i)

����(3)�����\(y��n)�s�M(f��i)

����2.�ջ�ί�����Y�r��һ��Ӌ���؛�ɱ�

����(1)���M(f��i)����֧���������B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�����M(f��i)����(y��ng)ӛ�롰��(y��ng)�����M(f��i)������(y��ng)�����M(f��i)������Ŀ�Ľ跽;֧�����ջغ�ֱ�������N�۵�ί�мӹ���(y��ng)�����M(f��i)Ʒ�����M(f��i)���������(y��ng)Ӌ��ί�мӹ����Y�ɱ��������

����(2)��ֵ����һ��{����I(y��)���{����ֵ�����м���Ӌ��(sh��)��(w��)Ҏ(gu��)�����Եֿ���������Ӌ���؛�ɱ���СҎ(gu��)ģ�{����I(y��)���{����ֵ�������Եֿ����Ӌ���؛�ɱ�����

���������}�����x�}��(2010�꿼�})��˾����ֵ��һ��{���ˡ�2009��1��1���������˾�l(f��)��һ����(sh��)�H�ɱ���240�fԪ��ԭ���ϣ�ί���ҹ�˾�ӹ���(y��ng)�����M(f��i)Ʒ����ջغ�ֱ�ӌ���������2009��5��30�գ���˾�ջ��ҹ�˾�ӹ��đ�(y��ng)�����M(f��i)Ʒ���(y��n)�����������˾����(j��)�ҹ�˾�_�ߵ���ֵ�����ðl(f��)Ʊ���ҹ�˾֧���ӹ��M(f��i)12�fԪ����ֵ��2.04�fԪ��������֧�����M(f��i)��28�fԪ�������ٶ������]��������������˾�ջ�ԓ����(y��ng)�����M(f��i)Ʒ�����~�rֵ��(��)�fԪ�����

����A.252

����B.254.04

����C.280

����D.282.04

���������_�𰸡�C

�������𰸽���������ջغ�����ֱ�ӳ��ۻ��������a(ch��n)�Ǒ�(y��ng)�����M(f��i)Ʒ������ô���M(f��i)��Ӌ���ջ����Y�ijɱ������˾�ջؑ�(y��ng)�����M(f��i)Ʒ�����~�rֵ=240+12+28=280(�fԪ)�������

��������չ��ί�мӹ����Y�ջغ��^�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�r������M(f��i)����Ӌ���ջ����Y�ijɱ��������Ӌ�롰��(y��ng)�����M(f��i)������(y��ng)�����M(f��i)������Ŀ���������˾�ջؑ�(y��ng)�����M(f��i)Ʒ�����~�rֵ=240+12=252(�fԪ)�����

���������}�����x�}�����ж��M(f��i)����������(y��ng)Ӌ���؛�ɱ�����(��)��

����A.֧���������B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�����M(f��i)��

����B.֧�����ջغ�ֱ�������N�۵�ί�мӹ���(y��ng)�����M(f��i)Ʒ�����M(f��i)��

����C.ί�мӹ�֧���ļӹ��M(f��i)

����D.ί�мӹ�֧���IJ��ֿܵ���ֵ��

���������_�𰸡�BCD

�������𰸽�����֧���������B�m(x��)���a(ch��n)��(y��ng)�����M(f��i)Ʒ�����M(f��i)����(y��ng)ӛ�롰��(y��ng)�����M(f��i)������(y��ng)�����M(f��i)������Ŀ�Ľ跽������

����(��)�������a(ch��n)�Ĵ�؛

�����������a(ch��n)�Ĵ�؛�ij�ʼ�ɱ��������a(ch��n)���õ�ԭ���ϻ���Ʒ�������ֱ���˹��Ͱ���һ����������������M(f��i)�������

����(��)������ʽȡ�õĴ�؛�ijɱ�

������I(y��)ȡ�ô�؛��������ʽ��Ҫ��������Ͷ�Y��Ͷ�Y����؛�����Y�a(ch��n)���Q��������(w��)�ؽM���������I(y��)�ϲ����������

����1.Ͷ�Y��Ͷ���؛�ijɱ�

����Ͷ�Y��Ͷ���؛�ijɱ���(y��ng)��(d��ng)����Ͷ�Y��ͬ��f(xi��)�h�s���ărֵ�_��������ͬ��f(xi��)�h�s���rֵ�����ʵij�����������Ͷ�Y��ͬ��f(xi��)�h�s���rֵ�����ʵ���r�£�����ԓ�(xi��ng)��؛�Ĺ��ʃrֵ���������~�rֵ�����

���������}��Ӌ���}����˾��һ��{�����������m�õ���ֵ�����ʞ�17%������Ì�(sh��)�H�ɱ������؛����2011��������˾����A��˾�������a(ch��n)�Įa(ch��n)Ʒ����Ͷ�Y�����ԓ�a(ch��n)Ʒ�Ĺ��ʃrֵ��100�fԪ��ȡ����ֵ�����ðl(f��)Ʊ��ע���IJ�����ֵ���r���100�fԪ�����ֵ����17�fԪ�������ٶ���˾ע���Y�����~��1 000�fԪ�������A��˾�ڼ�˾���з��~��11%������

���������_�𰸡�

�����裺ԭ���ϡ�����������������������������100

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)��17

�����J����(sh��)���Y������������������ ����������110(1 000��11%)

�����Y�����e�����Y����r����������������7

����2.ͨ�^��؛�����Y�a(ch��n)���Q��������(w��)�ؽM��������I(y��)�ϲ��ȷ�ʽȡ�õĴ�؛�ijɱ����ں����¹�(ji��)�����P(gu��n)��B�����

����3.ͨ�^�ڄ�(w��)ȡ�õĴ�؛

����ͨ�^�ڄ�(w��)ȡ�õĴ�؛����ɱ������ڄ�(w��)�ṩ�ˆT��ֱ���˹�������ֱ���M(f��i)���Լ��ɚw����ԓ��؛���g���M(f��i)�ô_���������

������˼�����}�����P(gu��n)�M(f��i)���Ƿ�Ӌ���؛�ijɱ�?

����(1)���������ĵ�ֱ�Ӳ��������ֱ���˹��������M(f��i)��?��(y��ng)Ӌ�뮔(d��ng)�ړp�棬����Ӌ���؛�ɱ��������磬��I(y��)�����~�ďUƷ�pʧ�Լ�������Ȼ��(z��i)�����l(f��)����ֱ�Ӳ������ֱ���˹��������M(f��i)�����������@Щ�M(f��i)�õİl(f��)���o����ʹԓ��؛�_(d��)��Ŀǰ�����͠�B(t��i)������(y��ng)Ӌ���؛�ɱ�����������(y��ng)Ӌ�뮔(d��ng)�ړp�����

����(2)��I(y��)�ڲ�ُ����l(f��)���ă����M(f��i)��?��(y��ng)Ӌ�뮔(d��ng)�ړp�档�������������a(ch��n)�^���О��_(d��)����һ�����a(ch��n)�A��������Ă}���M(f��i)�Ät��(y��ng)Ӌ���؛�ɱ�������������ij�N��a(ch��n)Ʒ���a(ch��n)��I(y��)��ʹ���a(ch��n)�ľ��_(d��)��Ҏ(gu��)���Įa(ch��n)Ʒ�|(zh��)����(bi��o)��(zh��n)����횰l(f��)���Ă}���M(f��i)�������(y��ng)Ӌ��Ƶijɱ�������Ӌ�뮔(d��ng)�ړp�������

����(3)��I(y��)��ُ���ڏV��I�N��ӵ��ض���Ʒ?��I(y��)��ُ���ڏV��I�N��ӵ��ض���Ʒ����͑��A(y��)��؛��δȡ����Ʒ�r����(y��ng)�����A(y��)���~���M(j��n)�Е�Ӌ̎���������ȡ�����P(gu��n)��Ʒ�rӋ�뮔(d��ng)�ړp��(�N���M(f��i)��)�����I(y��)ȡ�ÏV��I�N���|(zh��)�ķ���(w��)����ԓԭ�t�M(j��n)��̎�����

���������Y(ji��)�������(xi��ng)Ŀ�����Ƿ�(y��ng)Ӌ����I(y��)��؛�ɱ�?

| ��1���M(j��n)��ԭ����֧�����P(gu��n)�� |

��������Ӌ��ԭ���� |

| ��2����Ȼ��(z��i)����ɵĴ�؛���pʧ |

�����Ӌ��I�I(y��)��֧�� |

| ��3������������ɵă��pʧ |

�������Ӌ������M(f��i)�� |

| ��4�����a(ch��n)�ù̶��Y�a(ch��n)�����a(ch��n)���ص����f�M(f��i)�����U�M(f��i)�� |

������Ӌ�������M(f��i)�� |

| ��5�������~�ďUƷ�pʧ |

���������Ӌ������M(f��i)���������I�I(y��)��֧�� |

| ��6�����~��(n��i)�ďUƷ�pʧ |

�� |

| ��7����Ȼ��(z��i)�����l(f��)����ͣ���pʧ |

����Ӌ��I�I(y��)��֧�� |

| ��8������(ji��)�Ժ��������g��ͣ���pʧ |

�����Ӌ�������M(f��i)�� |

| ��9�������a(ch��n)�a(ch��n)Ʒ�l(f��)���ķ����Y�����l���Ľ���M(f��i)�� |

�̣�Ӌ�������M(f��i)�� |

| ��10����(y��ng)����Ӌ��a(ch��n)Ʒ�ɱ��ļ��g(sh��)�D(zhu��n)�M(f��i)����������S���C�M(f��i)�������O(sh��)Ӌ�M(f��i)��������Լ����������M(j��n)�a(ch��n)Ʒ��֧���������g(sh��)��Ӗ(x��n)�M(f��i) |

�̣�Ӌ�������M(f��i)�� |

| ��11���a(ch��n)Ʒ���a(ch��n)�õ������_�l(f��)����ُ�ğo���Y�a(ch��n)���N |

������Ӌ�������M(f��i)�� |

| ��12�����ϲ�ُ�^���У�;�к���p����������l(f��)���ı��U�M(f��i)������bж�M(f��i)������\(y��n)ݔ�M(f��i)�á��������ǰ�l(f��)�������x�����M(f��i) |

���������Ӌ��ԭ���� |

| ��13����������l(f��)������M(f��i)�� |

������Ӌ������M(f��i)�� |

| ��14�����ض��͑��O(sh��)Ӌ�a(ch��n)Ʒ�l(f��)���Ŀ�ֱ�Ӵ_�����O(sh��)Ӌ�M(f��i)�� |

��������ע��һ��a(ch��n)Ʒ�O(sh��)Ӌ�M(f��i)��Ӌ��p�桿 |

| ��15����Σ�ИI(y��)��I(y��)���Շ��ҷ��ɷ�Ҏ(gu��)��Ҏ(gu��)��Ӌ��İ�ȫ���a(ch��n)�M(f��i) |

�̣����a(ch��n)�ɱ� |

| ��16����I(y��)��ُ���ڏV��I�N��ӵ��ض���Ʒ |

�����Ӌ���N���M(f��i)�� |

����ע���P(gu��n)��������I(y��)�a(ch��n)Ʒ�ɱ������ƶ�[������Ҋ��]����Ҋ�ĺ�(ؔ����[2012]4̖)

�������P(gu��n)���]��

����2013��Ӌ�Q���м���Ӌ��(sh��)��(w��)�����e��֪�R�c(di��n)

������Ӌ�Q���м���Ӌ��(sh��)��(w��)���v�꽛(j��ng)��ԇ�}�R��

����2013��Ӌ�Q���м���Ӌ��(sh��)��(w��)���n����(x��)�}20��