ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)╝ū╣½╦Š2008─Ļ1į┬20╚š┘Å┘I¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š░l(f©Ī)ąąĄ─╣╔Ų▒500╚f╣╔£╩(zh©│n)éõķLŲ┌│ųėą�Ż¼š╝¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š╣╔Ę▌Ą─30%ĪŻ├┐╣╔┘I╚ļār×ķ2į¬����Ż¼┴Ē═ŌŻ¼┘Å┘Iįō╣╔Ų▒Ģr░l(f©Ī)╔·ŽÓĻP(gu©Īn)ČÉ┘M50╚fį¬���Ż¼┐ŅĒŚęčė╔Ńyąą┤µ┐Ņų¦ĖČ���ĪŻ2007─Ļ12į┬31╚šŻ¼¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╦∙ėąš▀ÖÓ(qu©ón)굥─┘~├µārųĄ(┼cŲõ╣½į╩ārųĄ▓╗┤µį┌▓Ņ«É)3 000╚fį¬�ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪ1 050

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 050

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢræ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼▓╗š{(di©żo)š¹ęč┤_šJ(r©©n)Ą─│§╩╝═Č┘Y│╔▒Š���ĪŻ

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠąĪė┌═Č┘YĢræ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─�����Ż¼░┤Ųõ▓ŅŅ~�Ż¼┘JėøĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒┐Ų─┐�ĪŻ

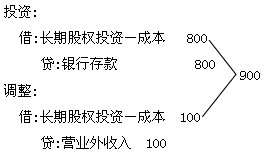

ĪĪĪĪ╝┘įO(sh©©)▒Š└²ųąķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š×ķ800╚fį¬Ż¼ätŲõąĪė┌ŽĒėą▒╗═Č┘YĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~900╚fį¬(3000Ī┴30%)Ą─▓ŅŅ~100╚fį¬���Ż¼š{(di©żo)į÷ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~ārųĄ���Ż¼═¼Ģr┤_šJ(r©©n)×ķĀIśI(y©©)═Ō╩š╚ļĪŻ

ĪĪĪĪ(2)2008─Ļ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ1 000╚fį¬�����ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪĪĪĪĪ300

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ300

ĪĪĪĪ▒╗═Č┘Yå╬╬╗īŹ¼F(xi©żn)ā¶└¹ØÖĢr����Ż¼ĮĶėøĪ░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹Ī▒┐Ų─┐Ż¼┘JėøĪ░═Č┘Y╩šęµĪ▒┐Ų─┐;▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·ā¶╠Øōpū„ŽÓĘ┤Ą─Ģ■ėŗĘųõø���Ż¼ĮĶėøĪ░═Č┘Y╩šęµĪ▒┐Ų─┐��Ż¼┘JėøĪ░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹Ī▒┐Ų─┐�Ż¼Ą½ęį▒Š┐Ų─┐Ą─┘~├µārųĄ£pėøų┴┴Ń×ķŽ▐��ĪŻ

ĪĪĪĪ(3)2009─Ļ5į┬15╚šŻ¼¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Šęčą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹�Ż¼├┐10╣╔┼╔2į¬Ż¼╝ū╣½╦Š┐╔Ęų┼╔ĄĮ100╚fį¬��ĪŻ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪ(4)2009─Ļ6į┬15╚š�����Ż¼╝ū╣½╦Š╩šĄĮ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĘų┼╔Ą─¼F(xi©żn)Į╣╔└¹��ĪŻ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪ(╠ß╩ŠŻ║ą¹ĖµĘų┼õ╣╔Ų▒╣╔└¹Ģr�����Ż¼═Č┘YĘĮ▓╗▀Mąą┘~äš(w©┤)╠Ä└Ē�����Ż¼ų╗į┌éõ▓ķ▓ŠųąĄŪėø����ĪŻ)

ĪĪĪĪ(5)2009─Ļ¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š┐╔╣®│÷╩█ĮŅ~┘Y«a(ch©Żn)Ą─╣½į╩ārųĄį÷╝ė┴╦400╚fį¬ĪŻ╝ū╣½╦Š░┤šš│ų╣╔▒╚└²┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─┘Y▒Š╣½Ęe120╚fį¬����ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬Ųõ╦¹ÖÓ(qu©ón)ęµūāäėĪĪĪĪĪĪ120

ĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪ╩▄┘YŲ¾śI(y©©)│²ā¶ōpęµų«═Ō╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė���Ż¼═Č┘YŲ¾śI(y©©)░┤æ¬(y©®ng)ŽĒėąĄ─Ę▌Ņ~į÷╝ė═Č┘Y┘Y«a(ch©Żn)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼═¼Ģrėŗ╚ļ┘Y▒Š╣½Ęe����Ż¼Č°▓╗╩Ū═Č┘Y╩šęµ����ĪŻ┤²╠Äų├═Č┘YĢrŻ¼▓┼▐D(zhu©Żn)╚ļ═Č┘Y╩šęµ�����ĪŻ

ĪĪĪĪ(6)2009─Ļ12į┬31╚š�����Ż¼¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š═Č┘YĄ─┐╔╩š╗žĮŅ~×ķ1 300╚fį¬�����ĪŻ

ĪĪĪĪ┘~├µārųĄ=1 050+300-100+120=1 370(╚fį¬)

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 70

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄ£╩(zh©│n)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 70

ĪĪĪĪ(7)2010 ─Ļ1į┬20╚š��Ż¼╝ū╣½╦Š│÷╩█╦∙│ų¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦ŠĄ─╣╔Ų▒Ż¼├┐╣╔│÷╩█ār×ķ3į¬��Ż¼ų¦ĖČŽÓĻP(gu©Īn)ČÉ┘M10╚fį¬�Ż¼┐ŅĒŚęč╩š╗žĪŻ

ĪĪĪĪ╦╝┬ĘŻ║

ĪĪĪ�����Īó┘╩šĄĮĄ─ĮŅ~┼cķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µārųĄ(ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µėÓŅ~£p╚źķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄ£╩(zh©│n)éõ)▒╚▌^��Ż¼┤_šJ(r©©n)×ķ═Č┘Y╩šęµ╗“ōp╩¦;

ĪĪĪ��Īó┌ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y├„╝Üųą╚ńėąŲõ╦¹ÖÓ(qu©ón)ęµūāäė��Ż¼▀ĆąĶīóįŁėø╚ļ┘Y▒Š╣½ĘeĄ─ĮŅ~┤_šJ(r©©n)×ķ═Č┘Y╩šęµ����ĪŻ

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1 490

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄ£╩(zh©│n)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 70

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬│╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪ1 050

ĪĪĪĪĪ¬Ī¬ōp굚{(di©żo)š¹ĪĪĪĪĪĪ ĪĪ 200

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ÖÓ(qu©ón)ęµūāäėĪĪĪĪĪĪ120

ĪĪĪĪ═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ190

ĪĪĪĪ═¼ĢrŻ║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ120

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║

ĪĪĪĪ┐╝įć░╔▓▀äØŻ║2011Ģ■ėŗ┬ÜĘQ┐╝įćéõ┐╝┘Y┴Ž┤¾ģR┐é

ĪĪĪĪ2011Ģ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ│ŻęŖĢ■ėŗĘųõø┤¾╚½

ĪĪĪĪ2011│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ„š┬ųž³c┤«ųv

ĪĪĪĪ2011Ģ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ│Żė├╣½╩Į┐éĮY(ji©”)