┐╝Èç░╔╠ß╣®┴╦2011ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂ│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)îì(sh¿¬)äı(w¿┤)íÀ┐╝³c(di¿ún)¥½Ív����ú¼Ä═Í·┐╝╔·╩ß└ÝͬÎR(sh¿¬)³c(di¿ún)íú

íííí©³ÂÓú║2011ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂ│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)îì(sh¿¬)äı(w¿┤)íÀ┐╝³c(di¿ún)¥½ÍvàR┐é

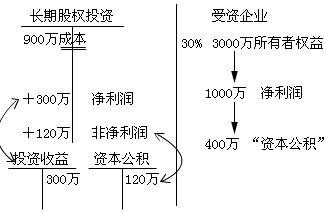

ííííã▀���íóÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘YÁ─ÖÓ(qu¿ón)ʵÀ¿

íííí└²╚þú║═Â┘Yã¾ÿI(y¿¿)ͺ©Â900╚f(w¿ñn)Ȭ����ú¼╚íÁ├╩▄┘Yã¾ÿI(y¿¿)30%Á─╣╔ÖÓ(qu¿ón)ú¼═Â┘Y«ö(d¿íng)╚ı╩▄┘Yã¾ÿI(y¿¿)╦¨Ëðı▀ÖÓ(qu¿ón)ʵ×Ú3 000╚f(w¿ñn)Ȭ�ú¼«ö(d¿íng)ã┌╩▄┘Yã¾ÿI(y¿¿)îì(sh¿¬)¼F(xi¿ñn)â¶└¹ØÖ(r¿┤n)1 000╚f(w¿ñn)Ȭú¼┘Y▒¥╣½ÀeÈ÷╝Ë400╚f(w¿ñn)Ȭ�����íú

íííí═Â┘Yã¾ÿI(y¿¿)È┌═Â┘Y╚ıÁ─╠Ä└Ýòr(sh¿¬)░┤ıı900╚f(w¿ñn)Ȭ┤_ıJ(r¿¿n)ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Y;╩▄┘Yã¾ÿI(y¿¿)îì(sh¿¬)¼F(xi¿ñn)â¶└¹ØÖ(r¿┤n)òr(sh¿¬)��ú¼═Â┘Yã¾ÿI(y¿¿)░┤ıı│Í╣╔▒╚└²¤ÝËðÁ─À¦¯~���ú¼ı{(di¿ño)È÷ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Y┘~├µâr(ji¿ñ)ÍÁú¼═¼òr(sh¿¬)┤_ıJ(r¿¿n)═Â┘Y╩ıʵ;╩▄┘Yã¾ÿI(y¿¿)┘Y▒¥╣½ÀeÈ÷╝Ë400╚f(w¿ñn)Ȭ�����ú¼═Â┘Yã¾ÿI(y¿¿)░┤ıı│Í╣╔▒╚└²¤ÝËðÁ─À¦¯~�ú¼ı{(di¿ño)È÷ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Y┘~├µâr(ji¿ñ)ÍÁú¼═¼òr(sh¿¬)È÷╝Ë┘Y▒¥╣½Àeí¬í¬ãõ╦¹┘Y▒¥╣½Àe�����íú

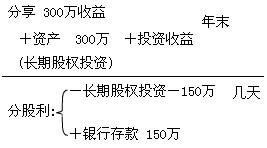

íííí¢Ë╔¤└²�ú¼╩▄┘Yã¾ÿI(y¿¿)ÀÍ┼õ¼F(xi¿ñn)¢╣╔└¹500╚f(w¿ñn)Ȭ����ú¼═Â┘Yã¾ÿI(y¿¿)░┤ıı¤ÝËðÁ─╣╔└¹�����ú¼ı{(di¿ño)£pÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘YÁ─┘~├µâr(ji¿ñ)ÍÁ150╚f(w¿ñn)Ȭ(500í┴30%)�����íú

ííííÖÓ(qu¿ón)ʵÀ¿Á─║╦╦Ò╠ϳc(di¿ún)╩ÃÙSÍ°▒╗═Â┘Yå╬╬╗Á─╦¨Ëðı▀ÖÓ(qu¿ón)ʵÁ─È÷£pÎâäË(d¿░ng)�ú¼═Â┘Yå╬╬╗©¨ô■(j¿┤)æ¬(y¿®ng)¤ÝËðÁ─À¦¯~═¼òr(sh¿¬)ı{(di¿ño)ı¹ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘YÁ─┘~├µâr(ji¿ñ)ÍÁíúÊ‗┤╦«ö(d¿íng)▒╗═Â┘YÀ¢îì(sh¿¬)¼F(xi¿ñn)â¶└¹ØÖ(r¿┤n)╗‗░l(f¿í)╔·╠Øôpòr(sh¿¬)�����ú¼═Â┘YÀ¢Ê¬ı{(di¿ño)È÷╗‗ı{(di¿ño)£pÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘YÁ─┘~├µâr(ji¿ñ)ÍÁ�ú¼═¼òr(sh¿¬)┤_ıJ(r¿¿n)═Â┘Y╩ıʵíú

ííííí¥└²¯}6íñËï(j¿¼)╦Ò¯}í┐

íííí(1)╝Î╣½╦¥2008─Û1È┬20╚ı┘Å(g¿░u)┘Iû|À¢╣╔À¦Ëð¤Ì╣½╦¥░l(f¿í)ððÁ─╣╔ã▒500╚f(w¿ñn)╣╔£╩(zh¿│n)éõÚL(zh¿úng)ã┌│ÍËð���ú¼ı╝û|À¢╣╔À¦Ëð¤Ì╣½╦¥╣╔À¦Á─30%���íú├┐╣╔┘I╚Ùâr(ji¿ñ)×Ú2Ȭú¼┴Ý═Ô���ú¼┘Å(g¿░u)┘IÈô╣╔ã▒òr(sh¿¬)░l(f¿í)╔·¤ÓÛP(gu¿ín)ÂÉ┘M(f¿¿i)50╚f(w¿ñn)Ȭ����ú¼┐¯Ýù(xi¿ñng)ÊÐË╔Òyðð┤µ┐¯Íº©Âíú2007─Û12È┬31╚ı����ú¼û|À¢╣╔À¦Ëð¤Ì╣½╦¥Á─╦¨Ëðı▀ÖÓ(qu¿ón)ʵÁ─┘~├µâr(ji¿ñ)ÍÁ(┼cãõ╣½È╩âr(ji¿ñ)ÍÁ▓╗┤µÈ┌▓¯«É)3 000╚f(w¿ñn)Ȭíú

íííí(2)2008─Û?y¿óng)|À¢╣╔À¦Ëð¤Ì╣½╦¥îì(sh¿¬)¼F(xi¿ñn)â¶└¹ØÖ(r¿┤n)1 000╚f(w¿ñn)Ȭ�����íú╝Î╣½╦¥░┤ıı│Í╣╔▒╚└²┤_ıJ(r¿¿n)═Â┘Y╩ıʵ300╚f(w¿ñn)Ȭ�íú

íííí(3)2009─Û5È┬15╚ı����ú¼û|À¢╣╔À¦Ëð¤Ì╣½╦¥ÊÐ𹩵░l(f¿í)À┼¼F(xi¿ñn)¢╣╔└¹ú¼├┐10╣╔┼╔2Ȭ�����ú¼╝Î╣½╦¥┐╔ÀÍ┼╔Á¢100╚f(w¿ñn)Ȭ��íú

íííí(4)2009─Û6È┬15╚ı�ú¼╝Î╣½╦¥╩ıÁ¢û|À¢╣╔À¦Ëð¤Ì╣½╦¥ÀÍ┼╔Á─¼F(xi¿ñn)¢╣╔└¹�íú

íííí(5)2009─Û?y¿óng)|À¢╣╔À¦Ëð¤Ì╣½╦¥┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)Á─╣½È╩âr(ji¿ñ)ÍÁÈ÷╝Ë┴╦400╚f(w¿ñn)Ȭ��íú

íííí(6)2009─Û12È┬31╚ı����ú¼û|À¢╣╔À¦Ëð¤Ì╣½╦¥═Â┘YÁ─┐╔╩ı╗Ï¢¯~×Ú1 300╚f(w¿ñn)Ȭíú

íííí(7)2010 ─Û1È┬20╚ı�����ú¼╝Î╣½╦¥│÷╩█╦¨│Íû|À¢╣╔À¦Ëð¤Ì╣½╦¥Á─╣╔ã▒�ú¼├┐╣╔│÷╩█âr(ji¿ñ)×Ú3Ȭú¼Íº©Â¤ÓÛP(gu¿ín)ÂÉ┘M(f¿¿i)10╚f(w¿ñn)Ȭ�ú¼┐¯Ýù(xi¿ñng)ÊÐ╩ı╗Ïíú

ííííʬþú║Í╣P┤_ıJ(r¿¿n)¤Óæ¬(y¿®ng)ò■(hu¿¼)Ëï(j¿¼)ÀÍõø�íú(í░ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Yí▒┐ã─┐ʬþîæ(xi¿º)│÷├¸╝Ü(x¿¼)┐ã─┐ú¼┤░©ÍðÁ─¢¯~å╬╬╗Ë├╚f(w¿ñn)Ȭ▒Ý╩¥)

íííí¤ÓÛP(gu¿ín)µ£¢Ëú║

íííí┐╝Èç░╔▓▀äØú║2011ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQ┐╝Èçéõ┐╝┘Y┴¤┤¾àR┐é

íííí2011ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂ│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)îì(sh¿¬)äı(w¿┤)íÀ│úÊè(ji¿ñn)ò■(hu¿¼)Ëï(j¿¼)ÀÍõø┤¾╚½

íííí2011│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂ│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)îì(sh¿¬)äı(w¿┤)íÀ©¸ı┬Íϳc(di¿ún)┤«Ív

íííí2011ò■(hu¿¼)Ëï(j¿¼)┬ÜÀQíÂ│§╝ë(j¿¬)ò■(hu¿¼)Ëï(j¿¼)îì(sh¿¬)äı(w¿┤)íÀ│úË├╣½╩¢┐é¢Y(ji¿ª)