ĪĪĪĪ(Č■)ūį«a(ch©Żn)ūįė├æ¬ČÉŽ¹┘MŲĘĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)æ¬ČÉŽ¹┘MŲĘĄ─����Ż¼▓╗╝{ČÉ;ė├ė┌Ųõ╦³ĘĮ├µĄ─��Ż¼ė┌ęŲ╦═╩╣ė├Ģr╝{ČÉ����ĪŻ

ĪĪĪĪ(1)ėą═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±Ą─Ż¼░┤╝{ČÉ╚╦╔·«a(ch©Żn)Ą─═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ėŗ╦Ń╝{ČÉ;

ĪĪĪĪ(2)ø]ėą═¼ŅÉŽ¹┘MŲĘõN╩█ārĖ±Ą─�����Ż¼░┤ššĮM│╔ėŗČÉārĖ±ėŗ╦Ń╝{ČÉ�ĪŻ

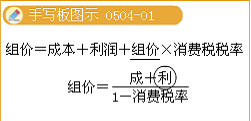

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(│╔▒Š+└¹ØÖ)Ī┬(l-Ž¹┘MČÉČÉ┬╩)

ĪĪĪĪĮM│╔ėŗČÉārĖ±=│╔▒Š+└¹ØÖ+Ž¹┘MČÉ

ĪĪĪĪĮM│╔ėŗČÉārĖ±=│╔▒Š+└¹ØÖ+ĮM│╔ėŗČÉārĖ±Ī┴Ž¹┘MČÉ┬╩

ĪĪĪĪĮM│╔ėŗČÉārĖ±Ī┴(1-Ž¹┘MČÉČÉ┬╩)=│╔▒Š+└¹ØÖ

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(│╔▒Š+└¹ØÖ)Ī┬(l-Ž¹┘MČÉČÉ┬╩)

ĪĪĪĪūóęŌŻ║

ĪĪĪĪ(1)įōĮM│╔ėŗČÉārĖ±╝╚╩Ūį÷ųĄČÉĄ─ĮM│╔ėŗČÉārĖ±Ż¼ę▓╩ŪŽ¹┘MČÉĄ─ĮM│╔ėŗČÉārĖ±

ĪĪĪĪ(2)│╔▒Š└¹ØÖ┬╩░┤Ž¹┘MČÉĄ─│╔▒Š└¹ØÖ┬╩ėŗ╦Ń

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐(2009─Ļ)Ž┬┴ą╝{ČÉ╚╦ūį«a(ch©Żn)ūįė├æ¬ČÉŽ¹┘MŲĘąą×ķųą���Ż¼▓╗└U╝{Ž¹┘MČÉĄ─╩Ū(ĪĪ)�����ĪŻ

ĪĪĪĪA.¤Æė═ÅSė├ė┌▒ŠŲ¾śI(y©©)╗∙Į©▓┐ķT▄ć▌vĄ─ūį«a(ch©Żn)Ų¹ė═

ĪĪĪĪB.Ų¹▄ćÅSė├ė┌╣▄└Ē▓┐ķTĄ─ūį«a(ch©Żn)Ų¹▄ć

ĪĪĪĪC.╚š╗»ÅSė├ė┌Į╗ęūĢ■śėŲĘĄ─ūį«a(ch©Żn)╗»ŖyŲĘ

ĪĪĪĪD.ŠĒ¤¤ÅSė├ė┌╔·«a(ch©Żn)ŠĒ¤¤Ą─ūįųŲ¤¤Įz

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķūį«a(ch©Żn)ūįė├æ¬ČÉŽ¹┘MŲĘąą×ķ�ĪŻ╝{ČÉ╚╦ė├ė┌╔·«a(ch©Żn)ĘŪæ¬ČÉŽ¹┘MŲĘ║═į┌Į©╣ż│╠�����Īó╣▄└Ē▓┐ķT���ĪóĘŪ╔·«a(ch©Żn)ÖCśŗ����Īó╠ß╣®ä┌äšęį╝░ė├ė┌ü┘ø�����Īó┘Øų·Īó╝»┘Y���ĪóÅVĖµ�ĪóśėŲĘ���Īó┬Ü╣żĖŻ└¹����Īó¬ääŅĄ╚ĘĮ├µĄ─æ¬ČÉŲĘ�Ż¼ė┌ęŲ╦═╩╣ė├Ģr╝{ČÉĪŻŠĒ¤¤ÅSė├ė┌╔·«a(ch©Żn)ŠĒ¤¤Ą─ūįųŲ¤¤Įz▓╗└U╝{Ž¹┘MČÉ�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓ▀xŅ}Ī┐─│╗»ŖyŲĘÅS(į÷ųĄČÉę╗░Ń╝{ČÉ╚╦)īóą┬įć«a(ch©Żn)Ą─ę╗┼·╗»ŖyŲĘė├ė┌┬Ü╣żĖŻ└¹���Ż¼įō«a(ch©Żn)ŲĘø]ėą═¼ŅÉ«a(ch©Żn)ŲĘārĖ±�Ż¼ęčų¬įō┼·«a(ch©Żn)ŲĘĄ─│╔▒Š×ķ10000į¬����Ż¼│╔▒Š└¹ØÖ┬╩×ķ5%Ż¼Ž¹┘MČÉČÉ┬╩×ķ30%�����Ż¼Ž┬┴ą▒Ē╩÷ųąš²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.įō╣PśI(y©©)äšį÷ųĄČÉõNĒŚČÉŅ~2550į¬

ĪĪĪĪB.įō╣PśI(y©©)äšæ¬╝{Ž¹┘MČÉ4500į¬

ĪĪĪĪC.įō╣PśI(y©©)äš└U╝{Ž¹┘MČÉ�Ż¼▓╗└U╝{į÷ųĄČÉ

ĪĪĪĪD.įō╣PśI(y©©)äšæ¬└U╝{ĀIśI(y©©)ČÉ

ĪĪĪĪE.įō╣PśI(y©©)äš▓╗└U╝{Ž¹┘MČÉŻ¼└U╝{į÷ųĄČÉ

ĪĪĪĪĪŠ┤░ĖĪ┐AB

ĪĪĪĪĪŠĮŌ╬÷Ī┐ėŗČÉārĖ±=(│╔▒Š+└¹ØÖ)Ī┬(1-Ž¹┘MČÉČÉ┬╩)=(10000+10000Ī┴5%)Ī┬(l-30%)=15000į¬

ĪĪĪĪæ¬╝{Ž¹┘MČÉ=15000Ī┴30%=4500į¬

ĪĪĪĪį÷ųĄČÉõNĒŚČÉŅ~=15000Ī┴17%=2550į¬

ĪĪĪĪ(╚²)╬»═ą╝ė╣żæ¬ČÉŽ¹┘MŲĘĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ╬»═ą╝ė╣żŻ║╬»═ąĘĮ╠ß╣®įŁ┴Ž║═ų„ę¬▓─┴Ž�Ż¼╩▄═ąĘĮ╩š╚Ī╝ė╣ż┘M║═┤·ē|▓┐Ęų▌oų·▓─┴ŽĄ─ąą×ķī┘ė┌╬»═ą╝ė╣żąą×ķ�ĪŻūóęŌ╝┘╬»═ą╝ė╣żĄ─Ūķą╬ĪŻ

ĪĪĪĪ╬»═ą╝ė╣żėŗČÉārĖ±Ą─┤_Č©Ż║

ĪĪĪ�Īó┘░┤šš╩▄═ąĘĮ═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ėŗ╦Ń╝{ČÉĪŻ

ĪĪĪ�����Īó┌ø]ėą═¼ŅÉŽ¹┘MŲĘõN╩█ārĖ±Ą─��Ż¼░┤ššĮM│╔ėŗČÉārĖ±ėŗ╦Ń╝{ČÉ��ĪŻ

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M)Ī┬(1-Ž¹┘MČÉČÉ┬╩)

ĪĪĪĪ╣½╩Į═Ųī¦▀^│╠Ż║

ĪĪĪĪĮM│╔ėŗČÉārĖ±=▓─┴Ž│╔▒Š+╝ė╣ż┘M+Ž¹┘MČÉ

ĪĪĪĪĮM│╔ėŗČÉārĖ±=▓─┴Ž│╔▒Š+╝ė╣ż┘M+ĮM│╔ėŗČÉārĖ±Ī┴Ž¹┘MČÉ┬╩

ĪĪĪĪĮM│╔ėŗČÉārĖ±Ī┴(1-Ž¹┘MČÉČÉ┬╩)=▓─┴Ž│╔▒Š+╝ė╣ż┘M

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(▓─┴Ž│╔▒Š+╝ė╣ż┘M)Ī┬(l-Ž¹┘MČÉČÉ┬╩)

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐(2007─Ļ)Ž┬┴ąŪķørī┘ė┌╬»═ą╝ė╣żæ¬ČÉŽ¹┘MŲĘĄ─╩Ū(ĪĪ)���ĪŻ

ĪĪĪĪA.ė╔╩▄═ąĘĮ╠ß╣®įŁ▓─┴Ž╔·«a(ch©Żn)Ą─æ¬ČÉŽ¹┘MŲĘ

ĪĪĪĪB.ė╔╩▄═ąĘĮęį╬»═ąĘĮ├¹┴x┘Å▀MįŁ▓─┴Ž╔·«a(ch©Żn)Ą─æ¬ČÉŽ¹┘MŲĘ

ĪĪĪĪC.╩▄═ąĘĮŽ╚īóįŁ▓─┴Ž┘uĮo╬»═ąĘĮ���Ż¼╚╗║¾į┘Įė╩▄╝ė╣żĄ─æ¬ČÉŽ¹┘MŲĘ

ĪĪĪĪD.ė╔╬»═ąĘĮ╠ß╣®įŁ▓─┴Ž║═ų„ę¬▓─┴ŽŻ¼╩▄═ąĘĮų╗╩š╚Ī╝ė╣ż┘M║═┤·ē|▓┐Ęų▌oų·▓─┴Ž╝ė╣żĄ─æ¬ČÉŽ¹┘MŲĘ

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐╬»═ą╝ė╣żĄ─æ¬ČÉŽ¹┘MŲĘ�����Ż¼╩ŪųĖė╔╬»═ąĘĮ╠ß╣®įŁ┴Ž║═ų„ę¬▓─┴ŽŻ¼╩▄═ąĘĮų╗╩š╚Ī╝ė╣ż┘M║═┤·ē|▓┐Ęų▌oų·▓─┴Ž╝ė╣żĄ─æ¬ČÉŽ¹┘MŲĘ�ĪŻ

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xŅ}Ī┐╝{ČÉ╚╦╬»═ą╝ė╣żæ¬ČÉŽ¹┘MŲĘŻ¼╩ūŽ╚æ¬įō░┤šš(ĪĪ)üĒ┤_Č©�ĪŻ

ĪĪĪĪA.░┤šš╩▄═ąĘĮ═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±

ĪĪĪĪB.░┤šš╬»═ąĘĮ═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±

ĪĪĪĪC.░┤ššųąķg╚╦═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±

ĪĪĪĪD.░┤ššĮM│╔ėŗČÉārĖ±

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐╬»═ą╝ė╣żėŗČÉārĖ±Ą─┤_Č©Ż║ó┘░┤šš╩▄═ąĘĮ═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ėŗ╦Ń╝{ČÉĪŻó┌ø]ėą═¼ŅÉŽ¹┘MŲĘõN╩█ārĖ±Ą─�����Ż¼░┤ššĮM│╔ėŗČÉārĖ±ėŗ╦Ń╝{ČÉ�����ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2013Įø(j©®ng)طĤ┐╝įćĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄAĪĘųv┴xģR┐é

ĪĪĪĪ2013Įø(j©®ng)طĤ┐╝įćĪČųą╝ēĮø(j©®ng)Ø·╗∙ĄAĪĘš┬╣Ø(ji©”)┴ĢŅ}35╠ū

ĪĪĪĪ2012Įø(j©®ng)طĤ┐╝įć│╔┐ā▓ķįāĢrķg╝░ĘĮ╩ĮĄ─═©ų¬

ĪĪĪĪ2012─ĻĮø(j©®ng)طĤ┐╝įć│╔┐ā▓ķįā├Ō┘MČ╠ą┼╠ßąč

Ž┬▌d

Ž┬▌d