ЎЎЎЎөЪИэ№қ(jiЁҰ) ¶җ·ЁЕc¶җЦЖ

ЎЎЎЎ¶җ·ЁёЕКцЈә

ЎЎЎЎ(Т»)¶җ·ЁөДёЕДо

ЎЎЎЎ(1)¶җ·ЁөДХ{(diЁӨo)ХыҢҰПуКЗ¶җКХкP(guЁЎn)Пө;

ЎЎЎЎ(2)¶җ·ЁКЗХ{(diЁӨo)Хы¶җКХкP(guЁЎn)ПөөДТ»ПөБР¶җКХ·ЁВЙТҺ(guЁ©)·¶өДҝӮ·Q;

ЎЎЎЎ(3)¶җ·ЁКЗУЙҮшјТҷа(quЁўn)БҰҷC(jЁ©)кP(guЁЎn)»тЖдКЪҷа(quЁўn)өДРРХюҷC(jЁ©)кP(guЁЎn)ЦЖ¶ЁөДЎЈ

ЎЎЎЎ(¶ю)¶җ·ЁөДңYФҙ

ЎЎЎЎ¶җ·ЁҢЩУЪіЙОД·Ё��Ј¬¶шІ»КЗБ•(xЁӘ)‘T·Ё����ЎЈ¶җ·ЁөДңYФҙЦчТӘҫНКЗіЙОД·ЁЎЈ

ЎЎЎЎ1.¶җ·ЁөДХэКҪңYФҙ

ЎЎЎЎ(1)‘—·Ё���ЎЈ

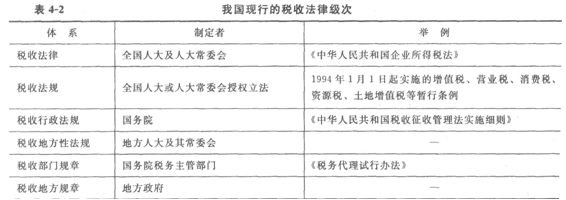

ЎЎЎЎ(2)¶җКХ·ЁВЙЈәУЙ“нУРҮшјТБў·Ёҷа(quЁўn)өДҮшјТЧоёЯҷа(quЁўn)БҰҷC(jЁ©)кP(guЁЎn)�����Ј¬ТАХХ·ЁВЙіМРтЦЖ¶ЁөДТҺ(guЁ©)·¶РФ·ЁВЙОДјю;ИзИ«ҮшИЛГсҙъұнҙу•юЦЖ¶ЁөДЎ¶ӮҖ(gЁЁ)ИЛЛщөГ¶җ·ЁЎ·��ЎўЎ¶¶җКХХч№Ь·ЁЎ·���ЎЈ

ЎЎЎЎ(3)¶җКХ·ЁТҺ(guЁ©)ЈәУЙЧоёЯҮшјТРРХюҷC(jЁ©)кP(guЁЎn)ЦЖ¶ЁөДТҺ(guЁ©)·¶РФ¶җКХОДјюЎЈ

ЎЎЎЎ(4)ІҝОҜТҺ(guЁ©)ХВәНУРкP(guЁЎn)ТҺ(guЁ©)·¶РФОДјю;ИзШ”(cЁўi)ХюІҝ°l(fЁЎ)ІјөДЎ¶¶җ„Х(wЁҙ)ҙъАнФҮРРЮk·ЁЎ·�����ЎўҮшјТ¶җ„Х(wЁҙ)ҝӮҫЦ°l(fЁЎ)ІјөДЎ¶¶җ„Х(wЁҙ)өЗУӣ№ЬАнЮk·ЁЎ·���ЎЈ

ЎЎЎЎ(5)өШ·ҪРФ·ЁТҺ(guЁ©)��ЎўөШ·ҪХюё®ТҺ(guЁ©)ХВәНУРкP(guЁЎn)ТҺ(guЁ©)·¶РФОДјю��ЎЈ

ЎЎЎЎ(6)ЧФЦО—lАэәНҶОРР—lАэ��ЎЈ

ЎЎЎЎ(7)ҮшлH¶җКХ—lјs»т…f(xiЁҰ)¶Ё�����ЎЈ

ЎЎЎЎ2.¶җ·ЁөД·ЗХэКҪңYФҙ

ЎЎЎЎФЪОТҮш¶җ·ЁөД·ЗХэКҪңYФҙЦчТӘКЗЦёБ•(xЁӘ)‘T��ЎўЕРАэ�����Ўў¶җКХНЁёжөИ��ЎЈ

ЎЎЎЎ(Иэ)¶җ·ЁөДР§БҰЕcҪвбҢ

ЎЎЎЎ1.¶җ·ЁөДР§БҰ

ЎЎЎЎ(1)¶җ·ЁөДҝХйgР§БҰ

ЎЎЎЎ(2)¶җ·ЁөД•r(shЁӘ)йgР§БҰ

ЎЎЎЎОТҮш¶җ·ЁҲФ(jiЁЎn)іЦІ»ЛЭј°јИНщөДФӯ„t����ЎЈ

ЎЎЎЎ2.¶җ·ЁөДҪвбҢ

ЎЎЎЎ(1)Бў·ЁҪвбҢ

ЎЎЎЎ¶җКХБў·ЁҪвбҢ°ьАЁКВЗ°ҪвбҢәНКВәуҪвбҢЎЈ

ЎЎЎЎ(2)РРХюҪвбҢ

ЎЎЎЎ¶җ·ЁРРХюҪвбҢТІ·Q¶җ·ЁҲМ(zhЁӘ)·ЁҪвбҢ����ЎЈ

ЎЎЎЎ(3)Лҫ·ЁҪвбҢ

ЎЎЎЎФЪОТҮшЛҫ·ЁҪвбҢөДЦчуwЦ»ДЬКЗЧоёЯИЛГс·ЁФәәНЧоёЯИЛГсҷzІмФәЎЈ

ЎЎЎЎ(ЛД)¶җ·ЁөД·Ё¶ЁЦчБxФӯ„t

ЎЎЎЎ¶җКХ·Ё¶ЁЦчБxФӯ„tКЗ¶җ·ЁЦБһйЦШТӘөД»щұҫФӯ„t�����Ј¬»т·Q¶җ·ЁөДЧоёЯ·ЁВЙФӯ„t����ЎЈ¶җКХ·Ё¶ЁЦчБxФӯ„tөДғИ(nЁЁi)ИЭҝЙТФёЕАЁһйИэӮҖ(gЁЁ)Фӯ„tЈәХn¶җТӘЛШ·Ё¶ЁФӯ„t�����ЎўХn¶җТӘЛШГчҙ_Фӯ„tәНХn¶җіМРтәП·ЁФӯ„tЎЈ

ЎЎЎЎ¶җЦЖТӘЛШЈә

ЎЎЎЎ1.¶җКХЦЖ¶ИөД»щұҫТӘЛШЎӘЎӘј{¶җИЛ�����ЎўХч¶җҢҰПуәН¶җВК

ЎЎЎЎ(1)ј{¶җИЛ(ј{¶җБx„Х(wЁҙ)ИЛ�����Ўўј{¶җЦчуw)�ЎЈЦё¶җ·ЁЙПТҺ(guЁ©)¶ЁЦұҪУШ“(fЁҙ)УРј{¶җБx„Х(wЁҙ)өДҶОО»әНӮҖ(gЁЁ)ИЛЎ�����ЈҝЙТФКЗЧФИ»ИЛ���Ј¬ТІҝЙТФКЗ·ЁИЛ�����ЎЈ

ЎЎЎЎҙъҝЫҙъАUБx„Х(wЁҙ)ИЛ�Ј¬Ш“(fЁҙ)УРҙъҝЫҙъАUБx„Х(wЁҙ)өДҶОО»әНӮҖ(gЁЁ)ИЛЎЈ

ЎЎЎЎ(2)Хч¶җҢҰПу����ЎЈТІ·QЧчЎ°Хч¶җҝНуwЎұЈ¬ЦёҢҰКІГҙХn¶җ�Ј¬јҙҮшјТХч¶җөДҳЛ(biЁЎo)өДОпЈ¬ЛьТҺ(guЁ©)¶ЁБЛГҝТ»·N¶җөДХч¶җҪзПЮ����ЎЈКЗТ»ӮҖ(gЁЁ)¶җ·N…^(qЁұ)„eУЪБнНвТ»ӮҖ(gЁЁ)¶җ·NөДЦчТӘҳЛ(biЁЎo)ЦҫЎЈ

ЎЎЎЎ(3)¶җВК�����ЎЈКЗ‘Ә(yЁ©ng)ј{¶җо~ЕcХч¶җҢҰПу”ө(shЁҙ)о~(Бҝ)Ц®йgөД·Ё¶ЁұИАэ�����Ј¬КЗУӢ(jЁ¬)Лг¶җо~әН¶җКХШ“(fЁҙ)“ъ(dЁЎn)өДіЯ¶И�ЎЈ¶җВККЗ¶җКХөДЦРРДӯh(huЁўn)№қ(jiЁҰ)Ј¬уw¬F(xiЁӨn)Хч¶җіМ¶И��ЎЈ

ЎЎЎЎ¶җВКөД»щұҫРОКҪЈәұИАэ¶җВК�ЎўАЫЯM(jЁ¬n)¶җВКәН¶Ёо~¶җВК���ЎЈ

ЎЎЎЎўЩұИАэ¶җВК���ЎЈјҙҢҰН¬Т»Хч¶җҢҰПу����Ј¬І»·Ц?jЁ«n)?shЁҙ)о~ҙуРЎ��Ј¬ҫщ°ҙН¬Т»ұИАэУӢ(jЁ¬)ХчөД¶җВК��ЎЈТ»°гЯmУГУЪҢҰЙМЖ·БчЮD(zhuЁЈn)о~өДХn¶җ����ЎЈұИАэ¶җВКУЦҝЙТФ·Цһй®a(chЁЈn)Ж·ұИАэ¶җВК��ЎўөШ…^(qЁұ)Іо„eұИАэ¶җВК��Ўў·щ¶ИұИАэ¶җВКөИ�ЎЈ

ЎЎЎЎўЪАЫЯM(jЁ¬n)¶җВК�����ЎЈ·ЦһйИ«о~АЫЯM(jЁ¬n)¶җВКЎўі¬о~АЫЯM(jЁ¬n)¶җВК����ЎўИ«ВКАЫЯM(jЁ¬n)¶җВКЎўі¬ВКАЫЯM(jЁ¬n)¶җВК���Ўўі¬ұ¶АЫЯM(jЁ¬n)¶җВКөИ�����ЎЈ

ЎЎЎЎЖдЦРЧоіЈУГөДКЗі¬о~АЫЯM(jЁ¬n)¶җВК�����ЎЈ

ЎЎЎЎі¬о~АЫЯM(jЁ¬n)¶җВКөДМШьc(diЁЈn)ЈәУӢ(jЁ¬)Лг·Ҫ·ЁұИЭ^ҸН(fЁҙ)лs;АЫЯM(jЁ¬n)·щ¶ИұИЭ^ҫҸәН�����ЎЈ

ЎЎЎЎЛЩЛгҝЫіэ”ө(shЁҙ)=И«о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~-і¬о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~

ЎЎЎЎі¬о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~=И«о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~-ЛЩЛгҝЫіэ”ө(shЁҙ)

ЎЎЎЎјҙЈә‘Ә(yЁ©ng)ј{¶җо~=‘Ә(yЁ©ng)¶җЛщөГо~ЎБЯmУГ¶җВК-ЛЩЛгҝЫіэ”ө(shЁҙ)

ЎЎЎЎЛЩЛгҝЫіэ”ө(shЁҙ)өДУӢ(jЁ¬)ЛгЈә

ЎЎЎЎЛЩЛгҝЫіэ”ө(shЁҙ)=И«о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~-і¬о~АЫЯM(jЁ¬n)¶җВКУӢ(jЁ¬)ЛгөД¶җо~

ЎЎЎЎұҫјүЛЩЛгҝЫіэ”ө(shЁҙ)=(ұҫјү¶җВК-ЙПТ»јү¶җВК)ЎБЙПТ»јүХn¶җҢҰПуөДЧоёЯ”ө(shЁҙ)о~+ЙПТ»јүЛЩЛгҝЫіэ”ө(shЁҙ)

ЎЎЎЎ2.¶җКХЦЖ¶ИөДЖдЛыТӘЛШ

ЎЎЎЎ(1)ј{¶җӯh(huЁўn)№қ(jiЁҰ)�ЎЈ

ЎЎЎЎ(2)ј{¶җЖЪПЮ��ЎЈҸДОТҮш¬F(xiЁӨn)РРёч¶җҒнҝҙ���Ј¬ј{¶җЖЪПЮ·Ц°ҙДкХчКХ�Ўў°ҙјҫХчКХЎў°ҙФВХчКХ����Ўў°ҙМмХчКХәН°ҙҙОХчКХөИЎЈ

ЎЎЎЎ(3)ңp¶җГв¶җ���ЎЈңp¶җГв¶җ·Цһй¶җ»щКҪңpГвәН¶җо~КҪңpГвЎЈ

ЎЎЎ��ЎўЩ¶җ»щКҪңpГвЎЈҫЯуw°ьАЁЖрХчьc(diЁЈn)�ЎўГвХчо~����Ўўн—(xiЁӨng)ДҝҝЫіэТФј°ҝзЖЪҪY(jiЁҰ)ЮD(zhuЁЈn)өИ�ЎЈ

ЎЎЎЎўЪ¶җо~КҪңpГв�����ЎЈҫЯуw°ьАЁИ«ІҝГвХчЎўңp°лХчКХ��ЎўәЛ¶ЁңpГвВКТФј°Бн¶ЁңpХч¶җо~өИ�����ЎЈ

ЎЎЎЎ¶җЦЖҪY(jiЁҰ)ҳӢ(gЁ°u)Јә

ЎЎЎЎ¶җКХЦЖ¶И�Ј¬әҶ·Q¶җЦЖ�Ј¬КЗТ»ӮҖ(gЁЁ)ҡvК·өД�ЎўШ”(cЁўi)ХюөД·¶® �����ЎЈҸVБxөД¶җКХЦЖ¶ИКЗ¶җКХөДёч·N·ЁВЙЦЖ¶ИөДҝӮ·Q;ӘMБxөД¶җКХЦЖ¶ИКЗЦё¶җКХ·ЁВЙЦЖ¶И�����ЎЈ

ЎЎЎЎ¶җЦЖҪY(jiЁҰ)ҳӢ(gЁ°u)ЈәТ»ӮҖ(gЁЁ)ҮшјТФЪТ»¶ЁөДҡvК·—lјюПВЛщРОіЙөД¶җКХЦЖ¶ИөДҪY(jiЁҰ)ҳӢ(gЁ°u)уwПө�Ј¬јҙёч¶җоҗЎў¶җ·NЎў¶җЦЖТӘЛШөИПа»ҘЕдәП���ЎўПа»Ҙ…f(xiЁҰ)Х{(diЁӨo)ҳӢ(gЁ°u)іЙөД¶җЦЖуwПө�ЎЈ

ЎЎЎЎОТҮш¬F(xiЁӨn)РР¶җКХ·ЁВЙЦЖ¶ИЈә

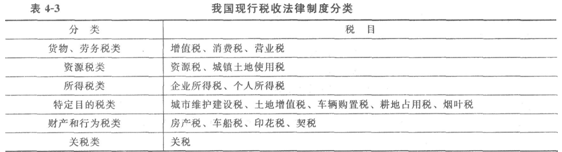

ЎЎЎЎОТҮш¬F(xiЁӨn)РР¶җКХ·ЁВЙЦЖ¶И№ІУЙ17ӮҖ(gЁЁ)¶җ·NҪMіЙ�����ЎЈЖд°ҙХХРФЩ|(zhЁ¬)әНЧчУГҙуЦВ·Цһй6оҗ�Ј¬ИзПВұнЈә

ЎЎЎЎЙПКц17·N��Ј¬іэЖуҳI(yЁЁ)ЛщөГ¶җ·Ё��ЎўӮҖ(gЁЁ)ИЛЛщөГ¶җ·ЁКЗТФҮшјТ·ЁВЙөДРОКҪ°l(fЁЎ)ІјҢҚ(shЁӘ)К©ТФНв�Ј¬ЖдЛы¶җ·N¶јКЗҪӣ(jЁ©ng)И«ҮшИЛҙуКЪҷа(quЁўn)Бў·Ё�ЎЈУЙҮш„Х(wЁҙ)ФәТФ•әРР—lАэөДРОКҪ°l(fЁЎ)ІјҢҚ(shЁӘ)К©���ЎЈЯ@17ӮҖ(gЁЁ)¶җКХ·ЁВЙ��Ўў·ЁТҺ(guЁ©)ҪMіЙБЛОТҮш¬F(xiЁӨn)РРөД¶җКХҢҚ(shЁӘ)уw·ЁуwПө����ЎЈ

ПВЭd

ПВЭd