ĪĪĪĪĄ┌ę╗╣Ø(ji©”)ĪĪ╗I┘YøQ▓▀

ĪĪĪĪę╗Īó┘Y▒Š│╔▒Š

ĪĪĪĪ(ę╗)┘Y▒Š│╔▒ŠĄ─Ė┼─Ņ(šŲ╬š)

ĪĪĪĪ┘Y▒Š│╔▒Š╩ŪŲ¾śI(y©©)╗I┘Y║═╩╣ė├┘Y▒ŠČ°│ąĖČĄ─┤·ār�����ĪŻ┤╦╠ÄĄ─┘Y▒Š╩ŪųĖķLŲ┌┘Y▒Š��Ż¼░³└©╣╔ÖÓ(qu©ón)┘Y▒Š║═ķLŲ┌é∙ÖÓ(qu©ón)┘Y▒Š�ĪŻ

ĪĪĪĪ(Č■)┘Y▒Š│╔▒ŠĄ─ā╚(n©©i)╚▌(šŲ╬š)

ĪĪĪĪ┘Y▒Š│╔▒ŠÅ─Į^ī”┴┐Ą─śŗ(g©░u)│╔üĒ┐┤Ż¼░³└©ė├┘Y┘Mė├║═╗I┘Y┘Mė├ā╔▓┐Ęų�����ĪŻ

ĪĪĪĪ1.ė├┘Y┘Mė├

ĪĪĪĪė├┘Y┘Mė├╩Ū┘Y▒Š│╔▒ŠĄ─ų„ę¬ā╚(n©©i)╚▌�Ż¼ī┘ė┌ūāäėąį┘Y▒Š│╔▒Š��ĪŻ

ĪĪĪĪ2.╗I┘Y┘Mė├

ĪĪĪĪ╗I┘Y┘Mė├═©│Ż╩Ūį┌╗I┘YĢrę╗┤╬╚½▓┐ų¦ĖČĄ─���Ż¼ī┘ė┌╣╠Č©ąį┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(╚²)┘Y▒Š│╔▒ŠĄ─ī┘ąį

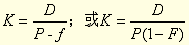

ĪĪĪĪ┘Y▒Š│╔▒Š╩ŪŲ¾śI(y©©)Ą─ę╗ĘN║─┘M��Ż¼ąĶė╔Ų¾śI(y©©)Ą─╩šęµčaāö��ĪŻ

ĪĪĪĪ┘Y▒Š│╔▒Š╝╚░³└©žøÄ┼Ą─ĢrķgārųĄ����Ż¼ėų░³└©═Č┘YĄ─’L(f©źng)ļUārųĄĪŻ

ĪĪĪĪ(╦─)┘Y▒Š│╔▒Š┬╩Ą─ėŗ╦Ń

ĪĪĪĪ1.éĆäe┘Y▒Š│╔▒Š┬╩(šŲ╬š)

ĪĪĪĪéĆäe┘Y▒Š│╔▒Š┬╩╩Ū─│ę╗ĒŚ╗I┘YĄ─ė├┘Y┘Mė├┼cā¶╗I┘YŅ~Ą─▒╚┬╩���ĪŻ

ĪĪĪĪéĆäe┘Y▒Š│╔▒Š┬╩Ą─Ė▀Ą═╚ĪøQė┌╚²éĆę“╦žŻ¼╝┤ė├┘Y┘Mė├�����Īó╗I┘Y┘Mė├║═╗I┘YŅ~�ĪŻ

ĪĪĪĪ(1)ķLŲ┌é∙ÖÓ(qu©ón)┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪó┘ķLŲ┌ĮĶ┐Ņ┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪķLŲ┌ĮĶ┐Ņ┘Y▒Š│╔▒ŠĄ─└¹Žóį┌ČÉŪ░ų¦ĖČ��Ż¼Š▀ėą£pČÉū„ė├���ĪŻ

ĪĪĪĪŲ¾śI(y©©)ĮĶ┐ŅĄ─╗I┘Y┘Mė├║▄╔┘�����Ż¼┐╔ęį║÷┬į▓╗ėŗ�Ż¼ę“┤╦Ųõėŗ╦Ń╣½╩Į┐╔ęį║å╗»×ķŻ║

ĪĪĪĪó┌ķLŲ┌é∙╚»┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪé∙╚»┘Y▒Š│╔▒ŠųąĄ─└¹Žó┘Mė├ę▓į┌╦∙Ą├ČÉŪ░┴ąų¦��Ż¼Ą½░l(f©Ī)ąąé∙╚»Ą─╗I┘Y┘Mė├ę╗░Ń▌^Ė▀��ĪŻé∙╚»Ą─╗I┘Y┘Mė├╝┤░l(f©Ī)ąą┘Mė├��Ż¼░³└©╔Ļšł┘M���Īóūóāį┘M���ĪóėĪ╦ó┘M║═╔Ž╩ą┘Męį╝░═ŲõN┘MĄ╚ĪŻį┌▓╗┐╝æ]žøÄ┼ĢrķgārųĄĢr��Ż¼é∙╚»┘Y▒Š│╔▒Š┬╩┐╔░┤Ž┬┴ą╣½╩Įėŗ╦ŃŻ║

ĪĪĪĪ(2)╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪ╣╔ÖÓ(qu©ón)┘Y▒Š░³└©Ųš═©╣╔���Īóā×(y©Łu)Ž╚╣╔��Īó┴¶ė├└¹ØÖ�ĪŻ

ĪĪĪĪó┘Ųš═©╣╔┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪŲš═©╣╔│╔▒ŠĄ─£y╦Ńėąā╔ĘNų„ę¬╦╝┬ĘŻ║

ĪĪĪĪŲõę╗╩Ūė├╣╔└¹š█¼F(xi©żn)─Żą═Ż║╝┤Ž╚╣└ėŗŲš═©╣╔Ą─¼F(xi©żn)ųĄ����Ż¼į┘ėŗ╦ŃŲõ│╔▒ŠĪŻ

ĪĪĪĪ╚ń╣¹╣½╦Š▓╔ė├╣╠Č©╣╔└¹š■▓▀����Ż¼╝┤├┐─ĻĘų┼╔¼F(xi©żn)Į╣╔└¹Dį¬Ż¼Ųõ┘Y▒Š│╔▒Š┬╩Ą─ėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╚ń╣¹╣½╦Š▓╔ė├╣╠Č©į÷ķL╣╔└¹Ą─š■▓▀�����Ż¼╣╔└¹╣╠Č©į÷ķL┬╩×ķG����Ż¼ät┘Y▒Š│╔▒Š┬╩Ą─ėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪŲõČ■╩Ū┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═Ż¼╝┤╣╔Ų▒Ą─┘Y▒Š│╔▒Š×ķŲš═©╣╔═Č┘YĄ─▒žę¬ł¾│Ļ┬╩���Ż¼Č°Ųš═©╣╔═Č┘YĄ─▒žę¬ł¾│Ļ┬╩Ą╚ė┌¤o’L(f©źng)ļUł¾│Ļ┬╩╝ė╔Ž’L(f©źng)ļUł¾│Ļ┬╩

ĪĪĪĪó┌ā×(y©Łu)Ž╚╣╔┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪā×(y©Łu)Ž╚╣╔═©│Ż├┐─Ļų¦ĖČĄ─╣╔└¹ŽÓĄ╚����Ż¼į┌│ų└m(x©┤)Įø(j©®ng)ĀI╝┘įO(sh©©)Ž┬Ż¼┐╔īóā×(y©Łu)Ž╚╣╔Ą─┘Y▒Š│╔▒ŠęĢ×ķŪ¾ė└└m(x©┤)─ĻĮ¼F(xi©żn)ųĄŻ¼ätā×(y©Łu)Ž╚╣╔┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń╣½╩Į×ķŻ║

ĪĪĪ���Īó█┴¶ė├└¹ØÖ┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪ┴¶ė├└¹ØÖ┘Y▒Š│╔▒Š┬╩Ą─£y╦ŃĘĮĘ©┼cŲš═©╣╔╗∙▒ŠŽÓ═¼�Ż¼ų╗╩Ū▓╗┐╝æ]╗I┘Y┘Mė├����ĪŻ

ĪĪĪĪ2.ŠC║Ž┘Y▒Š│╔▒Š┬╩Ą─£y╦Ń

ĪĪĪĪ(1)øQČ©ŠC║Ž┘Y▒Š│╔▒Š┬╩Ą─ę“╦ž(šŲ╬š)

ĪĪĪĪŠC║Ž┘Y▒Š│╔▒Š┬╩(╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š┬╩)╩ŪųĖę╗éĆŲ¾śI(y©©)╚½▓┐ķLŲ┌┘Y▒ŠĄ─│╔▒Š┬╩Ż¼═©│Ż╩ŪęįĖ„ĘNķLŲ┌┘Y▒ŠĄ─▒╚└²×ķÖÓ(qu©ón)ųž��Ż¼ī”éĆäe┘Y▒Š│╔▒Š┬╩▀M(j©¼n)ąą╝ėÖÓ(qu©ón)ŲĮŠ∙£y╦Ń�����ĪŻéĆäe┘Y▒Š│╔▒Š┬╩║═Ė„ĘN┘Y▒ŠĮY(ji©”)śŗ(g©░u)ā╔éĆę“╦žøQČ©ŠC║Ž┘Y▒Š│╔▒Š┬╩��ĪŻį┌éĆäe┘Y▒Š│╔▒Š┬╩ę╗Č©Ą─ŪķørŽ┬���Ż¼Ų¾śI(y©©)ŠC║Ž┘Y▒Š│╔▒Š┬╩Ą─Ė▀Ą═╩Ūė╔┘Y▒ŠĮY(ji©”)śŗ(g©░u)╦∙øQČ©Ą─�����ĪŻ

ĪĪĪĪ(2)ŠC║Ž┘Y▒Š│╔▒Š┬╩Ą─£y╦ŃĘĮĘ©(šŲ╬š)

ĪĪĪĪ(╬Õ)┘Y▒Š│╔▒ŠĄ─ū„ė├(┴╦ĮŌ)

ĪĪĪĪ1.┘Y▒Š│╔▒Š╩Ū▀xō±╗I┘YĘĮ╩Į��Īó▀M(j©¼n)ąą┘Y▒ŠĮY(ji©”)śŗ(g©░u)øQ▓▀║═▀xō±ūĘ╝ė╗I┘YĘĮ░ĖĄ─ę└ō■(j©┤)����ĪŻ

ĪĪĪĪ(1)éĆäe┘Y▒Š│╔▒Š┬╩╩ŪŲ¾śI(y©©)▀xō±╗I┘YĘĮ╩ĮĄ─ę└ō■(j©┤)ĪŻ

ĪĪĪĪ(2)ŠC║Ž┘Y▒Š│╔▒Š┬╩╩ŪŲ¾śI(y©©)▀M(j©¼n)ąą┘Y▒ŠĮY(ji©”)śŗ(g©░u)║═ūĘ╝ė╗I┘YøQ▓▀Ą─ę└ō■(j©┤)��ĪŻ

ĪĪĪĪ2.┘Y▒Š│╔▒Š╩Ūįuār═Č┘YĒŚ─┐��Ż¼▒╚▌^═Č┘YĘĮ░Ė║═▀M(j©¼n)ąą═Č┘YøQ▓▀Ą─Įø(j©®ng)Ø·(j©¼)ś╦(bi©Īo)£╩(zh©│n)���ĪŻ

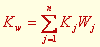

ĪĪĪĪ3.┘Y▒Š│╔▒Š┐╔ęįū„×ķįuārŲ¾śI(y©©)š¹éĆĮø(j©®ng)ĀIśI(y©©)┐āĄ─╗∙£╩(zh©│n)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║ ĪĪĪĪ2010─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įć│╔┐ā▓ķįāĢrķg╝░ĘĮ╩ĮŅA(y©┤)Ėµ

ĪĪĪĪ2011─ĻĮø(j©®ng)Ø·(j©¼)Ĥ┐╝įćł¾├¹ĢrķgŅA(y©┤)£y

ĪĪĪĪ2011Įø(j©®ng)Ø·(j©¼)ĤĪČųą╝ē╣ż╔╠╣▄└ĒĪĘéõ┐╝┴Ģ(x©¬)Ņ}ģR┐é

Ž┬▌d

Ž┬▌d